会侠客财会案例分析报告

33页

1、2011 2012 学年第 一 学期课程名称:财务会计案例分析任课教师:孙文川题 目: 学号:姓名: 年级:专业: 评语:成绩: 评卷人:提交日期:2011年12月31日、小组简介小组名称:会侠客成员组成:唐艾娜 ACC09011 吴缘缘 ACC09013林洁 FNM09012 黄志芬 FNM09015 严石小诗 FNM09021 李佳佳 MTI08055陈双 EIE08055 黄水玲 LAW08016 学 号姓 名任务明细任务比重(%)手写签名Acc09011唐艾娜对债务重组的原因、定义及重组方式、新旧法规的变更、影响进行分析;对其分析的内容制作ppt并演讲,写分析报告。Acc09013吴缘缘对债务重组的案例ST深华源债务重组案例进行分析;对其分析的内容制作ppt并演讲,写分析报告。FNM09012林洁对股票回购的定义、动机及回购方式、回购作用、影响以及股票回购的进行分析;演讲并写分析报告。FNM09015黄志芬对股票回购的整体内容进行PPT制作,资料整理,进行分析报告WORD排版,审核总结并写分析报告。FNM09021严石小诗对股票回购的案例申能集团股票回购案例进行分析并演讲;写分

2、析报告。MIT08055李佳佳对企业合并会计处理的概念和购买法、权益法进行分析,制作企业合并会计处理的PPT,演讲并写分析报告EIE08055陈双搜集企业合并会计的资料,进行分析报告WORD排版制作并写分析报告LAW08016黄水玲搜集企业合并会计处理案例方面的资料,对企业合并会计处理的案例进行分析并演讲债务重组案例分析报告引言我国企业的主要资金来源是债务资金。20 世纪90 年代以来,国有企业一直处于高负债运行状态,许多企业的负债额都超过了它所能承受的正常水平。随着国有经济布局和产业结构的调整,资产重组的力度越来越大,企业资产规模扩张的同时也带来了负债和财务风险的增大。在实践中,债务重组已成为改善企业财务状况,维持企业生存的重要手段,尤其是在目前公司法和破产法企业重要部分缺失的情况下,加强对企业债务重组的探索与分析,对于推进国有企业改革具有重大而深远的意义。一、为什么要债务重组上市公司在经过挂牌的喜悦后,不得不面对回报投资者的现实。事实上,并不是所有的上市公司都能一如既往地保持优良的业绩,和对投资者稳定的回报。许多公司不适应市场经济,经营不善带来的直接后果就是资金周转不灵,“造血功能

3、”出现问题。当然债权人可以提出要求破产清偿,但是履行破产程序的话,费时费力不说,真正得到的资产价值可能很小,但大部分的债权人总是不甘心就此罢休,于是各种形式的债务重组方案就应运而生了。二、 债务重组的定义以及重组方式债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定作出让步的事项。重组的方式有以资产清偿债务,债务转为资本,修改其他债务条件和以上三种方式的组合。 三、债务重组新法规的变动1、新制度不再坚持债务人以非现金资产抵偿债务时必须区分债务重组和资产转让损益,而是依据两者的综合影响是收益还是损失分别处理。当两者的综合影响构成企业损失时,统一计入当期损益,在“营业外支出债务重组损失”科目中反映。当两者的综合影响产生企业收益时,统一计入所有者权益,而不计入当期损益,在“资本公积其他资本公积”科目中反映。2、新制度规定:“如果接受多项非现金资产的,应按接受的各项非现金资产的公允价值与非现金资产公允价值总额的比例,对应收债权的帐面价值进行分配,并按照分配后的价值作为所接受的各项非现金资产的入帐价值。” 3、新制度对债权人债务人债务重组时涉及的相关非现金资产

4、、股权(或股本)入帐价值进行了重大调整。4、新制度对修改其他债务条件的债务重组方式的会计处理的规定与原准则相比既有所保留,又有所变动。 四、ST深华源债务重组案例本部分将首先对ST深华源进行简要介绍,然后对其整个债务重组的过程进行介绍并分析。(一)ST深华源简介1、业务范围 ST深华源是由中外合资经营的“深圳华源磁电有限公司”改制设立的股份有限公司,于1992年6月2日在深圳证劵交易所挂牌上市。改公司原以生产销售微型电子计算机(电脑)用软磁盘为主营业务,至1999年已将经营范围扩大到生产和销售内、外置的MODEM、软磁盘、磁卡加油机等光、磁介质产品以及其他领域。2、 与债务重组相关的公告 ST深华源在1996年、1998年、及1999年分别亏损5140万元、7056万元(调整后亏损9084万元)和7527万元;1997年虽然盈利147万元,但是其主营业务继续亏损,而且蛇口中华会计师事务所为其出具了有保留意见和解释性说明段的审计报告(1998)第196号。 2000年11月29日,ST深华源发布董事会决议公告,公告表示“拟与深圳市沙河实业(集团)有限公司(即沙河集团)及其全资附属企业进行

《会侠客财会案例分析报告》由会员re****.1分享,可在线阅读,更多相关《会侠客财会案例分析报告》请在金锄头文库上搜索。

学生会秘书处工作计划标准范本(2篇).doc

技术服务合同范本实用版(8篇)

调研汇报格式荐读

18计量器具选用方案

2023年北京市门头沟区东辛房街道滑石道社区工作人员考试模拟题及答案

泰安中考作文精选800字

渭源县关于成立计量能力建设公司可行性研究报告(范文参考)

咸阳智能坐骑式割草车项目申请报告

2021年党务工作总结

A6标红旗山大桥评估

2023标准的辞职报告合集六篇

甘露醇项目商业计划书写作模板

最新全国通用版中考地理七年级部分第7章东半球其他地区和国家复习练习(02)

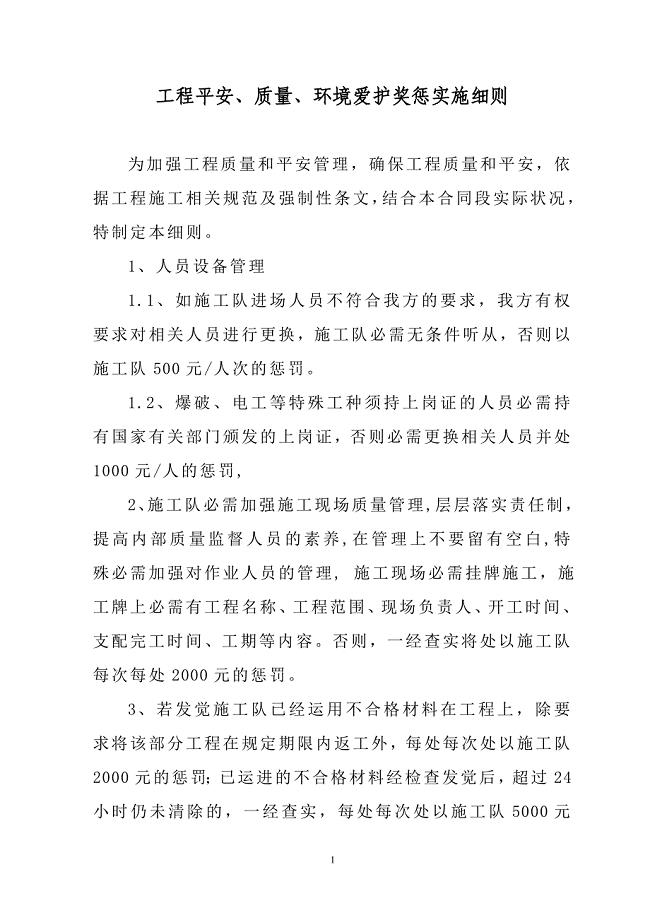

工程安全、质量、环境保护奖惩实施细则

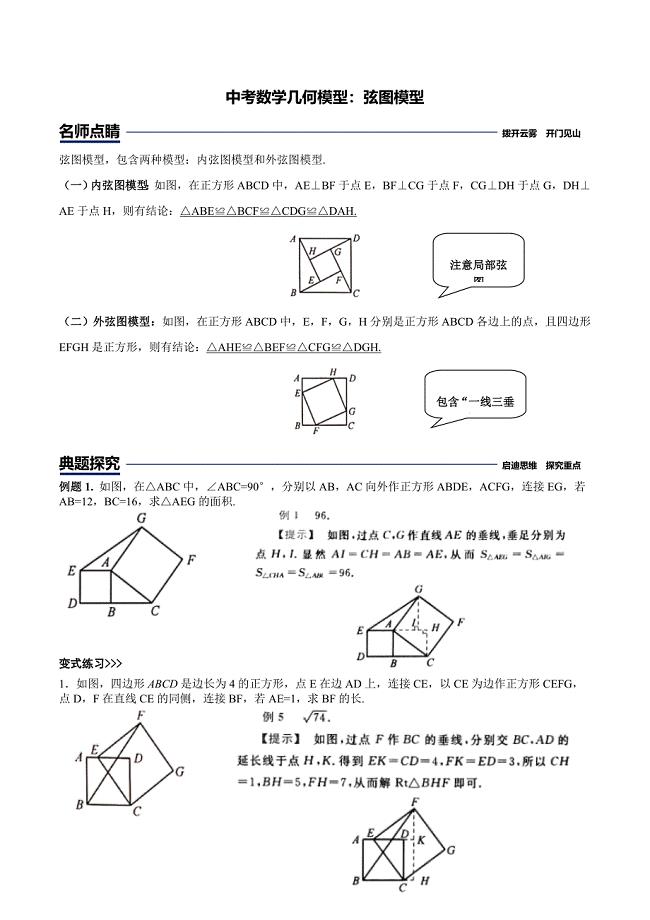

初中几何模型弦图模型

中药学专业知识二试题26含答案

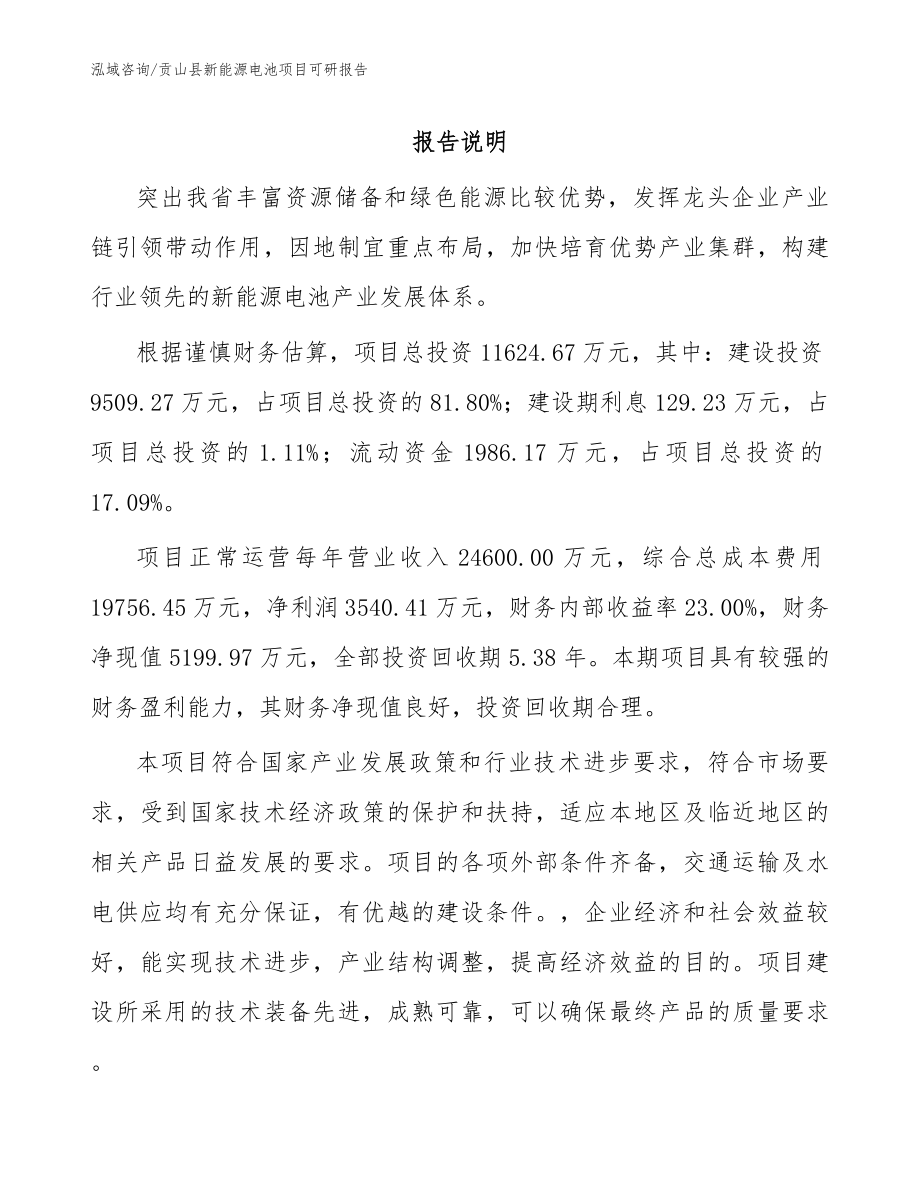

贡山县新能源电池项目可研报告模板范本

银行储蓄前台工作年度总结(2篇).doc

学生会学研部第二学期工作总结

井研何氏“三贤”与李氏“四进士”

2021年出纳个人总结与规划一

2021年出纳个人总结与规划一

2023-10-12 6页

有关中学周记范文六篇

2023-04-18 17页

山中访友读后感小学生文档山中访友读后感小学生文档大全

2022-10-22 5页

音乐特长班教学计划

2023-04-07 2页

萝卜蹲游戏活动策划书

2023-04-13 2页

小学综合教研组工作计划范文(7篇)

2023-08-19 22页

沥青混凝土单位出纳工作总结

2022-08-09 41页

病理生理学期末试地训练题目含答案详解

2023-12-06 26页

2023年党员推优材料

2023-06-09 6页

第一季度学校工作总结报告(共3篇)

2023-06-03 12页