浅谈我国邮储银行服务质量

14页

1、 浅谈我国邮储银行服务质量 浅谈我国邮储银行服务质量目 录摘 要1关键词1一、我国邮储银行服务质量现状2(一)代理网点服务质量问题突出2(二)整体服务意识不强2(三)服务质量和服务效率低下3(四)服务文化欠缺3二、我国邮储银行服务质量存在问题原因分析4(一)从业人员结构老化4(二)超负荷劳动与低收入水平相矛盾5(三)业务培训流于形式5(四)内部支持配合不够5(五)重服务形式、轻服务落实6(六)重产品开发、轻顾客需求6(七)客户维护管理薄弱7(八)服务信息化程度不高7三、我国邮储银行服务质量提升的对策7(一)确立邮储银行服务理念7(二)狠抓员工业务培训8(三)完善服务激励机制8(四)进一步规范业务操作流程9(五)进一步完善营销管理模式9(六)积极创建服务文化9结 束 语11参考文献12摘 要伴随着知识经济的发展和人们生活质量的提高,产品有形部分的价值在满足人们需要的消费品价值中的比重正在逐步下降,而无形产品服务的价值日益引起企业和客户的重视。优良的顾客服务是企业提升竞争力的关键因素,提供顾客满意的服务是经济社会发展的必然要求。为了企业的生存和发展,积极投身于国际经济大循环,我国企业必须树

2、立全新的服务理念,全方位地提升服务质量,实现服务的核心价值,提高企业的核心竞争力。中国邮政储蓄银行(以下简称邮储银行)于2007年3月20日正式挂牌成立,是在改革邮政储蓄管理体制的基础上组建的商业银行,邮储银行承继原国家邮政局、中国邮政集团公司经营的邮政金融业务及因此而形成的资产和负债,并将继续从事原经营范围和业务许可文件批准、核准的业务。邮储银行正式成立后,面临的首要问题是要遵循银行业的要求和特点,进一步深化改革,加快现代银行的制度体系建设,从思想观念、人才队伍、经营模式、管理模式、服务方式等方面加快转型,确立科学的组织架构、业务及管理流程,建立健全各项管理制度,逐步向现代商业银行迈进。因此,面对激烈的竞争和变化多端的客户需求,如何顺应商业银行改革和发展的最新潮流,如何真正从顾客的需求出发,通过不断改善银行的服务质量体系,进而提高顾客满意度,提高银行的核心竞争力,是邮储银行亟待解决的关键问题。关键词:邮储银行,服务质量,策略一、 我国邮储银行服务质量现状(一)代理网点服务质量问题突出。2007年邮储银行正式挂牌成立后,各级分支机构的组建工作稳步推进,由于原邮政储蓄营业网点未能全部划归

3、邮储银行,使代理网点管理方式成为这次邮储改革的一大特点。随着邮储银行自营网点的逐步组建,现在的邮储银行形成了代理网点加自营网点的网点结构。邮储银行代理网点是指原邮储机构营业网点中未改制成为邮储银行支行的剩余网点,由邮政企业代为管理,继续办理基础金融业务,邮储银行按其储蓄存款额度的一定比例支付代理费的机构。代理网点的业务管理实质上仍由原邮政局负责,人员归属也为邮政局,网点大部分从业人员仍是原邮政储蓄营业网点人员,从业人员数量不足,用工性质多为劳务工,整体学历水平偏低,服务意识和服务质量仍停留在原邮政储蓄营业水平上,服务观念严重滞后,有些人员仍存在过去的那种“特权”欲,服务态度、服务质量不能使顾客满意。其次,虽然从业人员多数是成立邮储银行以后系统的才培训过,但业务专业素质偏低,很难适应邮储银行实现现代商业银行的现实需要,也就无法谈起服务质量。(二)整体服务意识不强。在当今的银行营销中,服务一般也被认为是金融产品的一种,它以无形的状态存在于有形产品的营销过程中,并延伸到有形产品的生命之外,成为一个连续的、循环的价值链。但实际上,一般员工只重视对银行产品的营销,而忽略了对服务的营销,以致银行产

4、品在销售之后,因服务缺失而影响到客户的稳定性。近年来,邮储银行也开始研究市场和客户,并制定相应的竞争策略,但其观念仍然停留在产品的推销阶段,而不是完全从市场角度去考虑顾客的实际需求并提供优质服务,甚至有一些业务人员,还在以一副居高临下的气势对待有求于他的客户,也就是说有的行经营导向还停留在以银行为中心,而非以市场为导向,以顾客为中心,思维和观念远远落后于形势的发展。 (三)服务质量和服务效率低下。服务质量不仅只是客户经理的上门服务,还有网点的柜面服务。尽管开展规范服务已经五年了,但从目前情况看,邮储银行网点服务质量仍然不容乐观。目前在邮储银行网点中,常常是ATM机加钞不及时,经常发生故障;排队办业务仍需较长时间的等待,有的网点客户只能站着办理业务;自助银行存在没有安装门禁系统的现象,对客户的安全保护措施考虑不足;换取零钱需要预先打招呼;办理业务一米线形同虚设;公司客户办理一笔较为不常见的业务,柜员就会出现不会办理、错办理的情况;再如邮储银行的信贷产品在对客户群体的适应性、办理贷款周期长、申请贷款手续烦琐等,都反映了当前邮储银行在营销服务中存在的服务质量不高、办事效率低等方面的问题。 (

《浅谈我国邮储银行服务质量》由会员博****1分享,可在线阅读,更多相关《浅谈我国邮储银行服务质量》请在金锄头文库上搜索。

幼儿园诚信教育活动方案_3094

学生入团申请书4篇

2017届高考数学(文)二轮复习高考小题标准练(三)Word版含解析

油气田道路施工培训资料

浅谈小学四年级数学教学——数与计算

劳动试用合同协议书范本汇集(15篇).doc

生产管理流程汇编

中学的作文合集6篇

环保电子小报模板

2023年个人工作总结标准范本(2篇).doc

商业银行中间业务的法律风险防范

医学复习资料:【有答案版】妇产科往届名解大题2.0

221语文园地五教案教学实录

烧结工艺管理标准

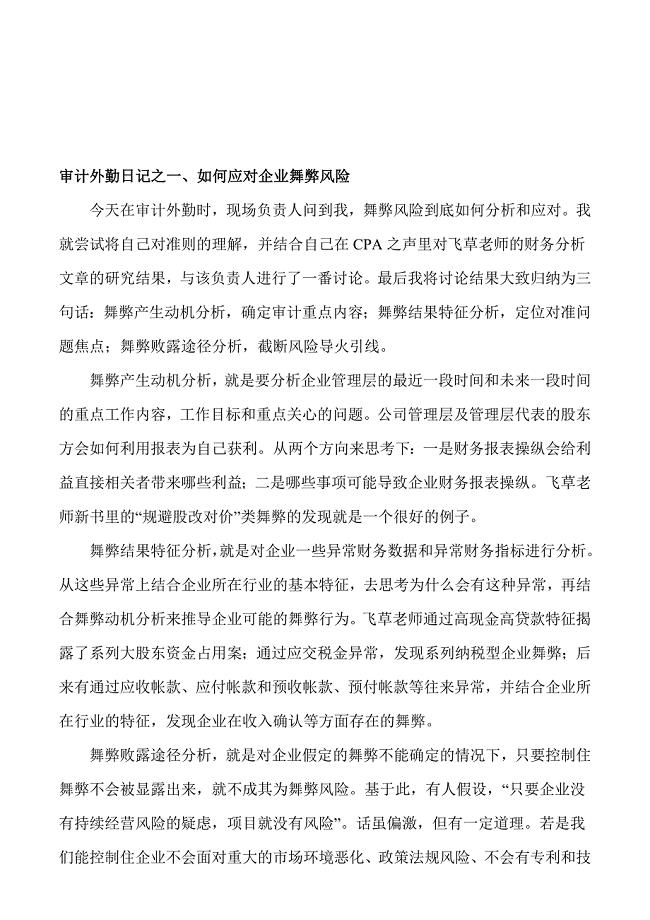

审计外勤日记大全

个人每周工作学习计划表模板

银行竞聘副职演讲稿合集8篇

幼儿乘坐校车的安全知识

2013年小学班主任工作培训

焦化行业全工段VOCs末端治理解决方案

2023年有关班主任上学期工作总结汇总8篇

2023年有关班主任上学期工作总结汇总8篇

2023-03-05 23页

2023合同推荐 临时劳动协议书范文简短六篇.doc

2023-07-28 123页

框架防腐方案

2023-10-07 6页

实用的万圣节活动策划模板锦集10篇

2023-08-04 34页

毕业论文英汉文化差异与习语翻译

2023-09-06 7页

寻找最美教师活动学习心得精选5篇

2023-09-01 12页

2022企业员工个人年终总结

2022-12-14 6页

货物运输合同范文模板.doc

2023-05-11 16页

2023年幼儿园日常活动总结

2024-01-25 10页

读《查理和巧克力工厂》有感600字

2023-03-24 7页