种植业生物资产和成本核算的讲解

12页

1、种植业生物资产和成本核算的讲解朱崇明本讲解是根据财政部2006年应用指南及其附录会计科目和主要账务处理,并结合现代种植业的实际情况,参照笔者过去的有关著作加以整理的。本讲解从简便实用出发,除必要概念等外,不多描述关于意义、重要性和理论性的问题,直接讲解具体的实际操作办法。下面具体介绍企业的种植业生物资产和成本核算的讲解。一、种植业生物资产核算1。 种植业范围广义的农业包括农、林、牧、副、渔各业,狭义的农业主要指种植业。种植业包括大田作物栽培和蔬菜栽培,还有其他特殊的园艺栽培等.大田作物栽培有:小麦(冬小麦和春小麦)、其他麦类、水稻(早稻和晚稻)、大豆、杂豆、玉米、其他谷物、薯类作物、棉花、花生、油菜籽、其他油料作物、糖料、烟叶、剑麻、其他纤维作物、香料作物、人参、啤酒花、牧草等。蔬菜栽培分露天栽培和保护地(温床和温室)栽培两种:大白菜、菠菜、番茄、茄子、菜豆、茴香、金针菜、木耳、蘑菇等。此外还有特种园艺栽培。如:灵芝、花卉等。特种园艺栽培的灵芝、花卉等也可以视同种植业栽培作物范围对待。需要说明的是,作蔬菜用木耳和蘑菇等食用菌视同蔬菜类别。实际上“生物不仅包括动物和植物,还包括微生物。而

2、“生物资产”定义则不包括“微生物”。灵活应用吧。2. 种植业生物资产以上说的“小麦大白菜花卉”等,都是种植业生物资产。生物资产,是指有生命的动物和植物.分为消耗性生物资产、生产性生物资产和公益性生物资产。种植业生物资产,是指种植业活动所涉及的有生命的植物,是将收获为农产品或为出售而持有的种植业生物资产。种植业生物资产,属于“消耗性生物资产。种植业消耗性生物资产,是企业农业活动将种植业生物资产转化为农产品或其他生物资产的生物转化的管理。生物转化是指导致生物资产质量或数量发生变化的生长、蜕化、生产、繁殖的过程。将种植业生物资产转化为农产品的活动,是种植业消耗性生物资产的生长和收获农产品的过程,例如种植业作物的生长和收获。3. 种植业生物资产核算的特性种植业生物资产核算,是指上述的“小麦大白菜花卉等的核算。种植业生物资产,有当年生、二年生和多年生的特点。种植业生物资产,除有资产共有的特性外,因“有生命”而决定其自身独有的特性。这种独有的特性表现为具有生物转化的能力而导致生物资产质量或数量发生变化,通常表现为生长、蜕化、生产等。种植业生物资产的形态、价值以及产生经济利益的方式,随其出生、成长、

3、衰老、死亡等自然规律和生产经营活动的变化而变化。应考虑种植业生物资产自身独有的特性开展核算。4。 种植业生物资产价值的核算会计以持续经营为前提而划分会计期间,会计期间即会计时间。种植业消耗性生物资产的价值也特别明显地体现会计时间价值.从持续经营前提考虑,会计时间是由过去、现在和将来构成的,是连绵不断的。被核算计量的种植业消耗性生物资产,其价值总量可分二部分:按静态计量的种植业消耗性生物资产的先期价值和按动态计量的种植业消耗性生物资产的后续价值(后续成本转化)。通常,生产性生物资产的价值(原值)在“生产性生物资产 科目中核算,种植业消耗性生物资产的先期价值在“消耗性生物资产科目中核算,种植业消耗性生物资产的后续价值(后续成本)在“农业生产成本”科目中核算。先说按静态计量的种植业消耗性生物资产的先期价值。种植业消耗性生物资产具有“出生”的特性,随着种植业消耗性生物资产的出生,先一个会计期间的期末成本(会计时间价值)凝结在种植业消耗性生物资产上而形成了先期价值。也就是种植业的栽培费用转化而来.如南方冬小麦,年末的栽培费用全部结转作为“消耗性生物资产冬小麦”的先期价值。东北的春小麦,上年的秋整

4、地、秋施有机肥等费用,上年末全部结转作为“消耗性生物资产春小麦”的先期价值。多年生的人参,分年全部结转作为“消耗性生物资产人参的先期价值。再说按动态计量的种植业消耗性生物资产的后续价值(后续成本).种植业消耗性生物资产具有“成长”的特性,随着种植业消耗性生物资产的成长,种植业消耗性生物资产的价值处于运动之中,后一个会计期间的期末成本(会计时间价值)凝结在种植业消耗性生物资产上而形成了后续价值。如南方冬小麦,第二年的栽培费用凝结在“消耗性生物资冬小麦”上而形成了后续价值,加上上年末的栽培费用结转作为“消耗性生物资产冬小麦”的全部价值(全部成本)。5。 种植业消耗性生物资产动态计量的特点种植业消耗性生物资产按动态计量的后续价值的情况说明,种植业消耗性生物资产的价值和生产性生物资产的价值在动态计量上有不同的特点,一个是变动,一个是不变的.形成生产性生物资产的价值,即生产性生物资产的原价,有相对固定性,正常情况下没有后续价值(后续成本),原价一般是不变的,除非资产评估、公允价值变动很大等因素而调整,或者淘汰转产,转变其生产性生物资产的性质而改变价值.6。 种植业生物资产核算科目的设置设置“消耗

《种植业生物资产和成本核算的讲解》由会员m****分享,可在线阅读,更多相关《种植业生物资产和成本核算的讲解》请在金锄头文库上搜索。

西安中考语文试题

三国专题班会设计稿

XX银行有限公司银行监控系统方案

柔远小学营造书香校园工作总结(2篇)

科普课堂生命之水活动方案

酒店设计知识培训资料酒店设计经验知识

季度工作总结范本10篇

网站建设合同范本

广西师范大学80周年校庆志愿者工作手册

保险业务员年度总结范本(2篇).doc

植树节红领巾广播稿

福建省龙岩市中考试题数学试卷

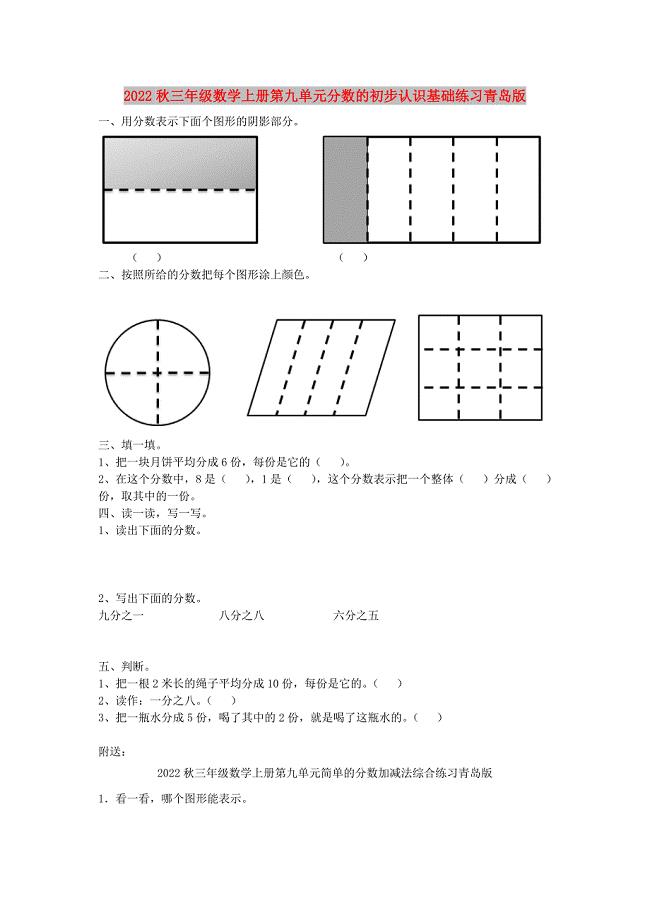

2022秋三年级数学上册第九单元分数的初步认识基础练习青岛版

社区工作者个人总结(2篇).doc

企业文化变革

精品资料(2021-2022年收藏)青岛市建设工程施工合同2010修订版

哈佛大学景观设计硕士难考吗

煤矿轨道运输管理制度汇编

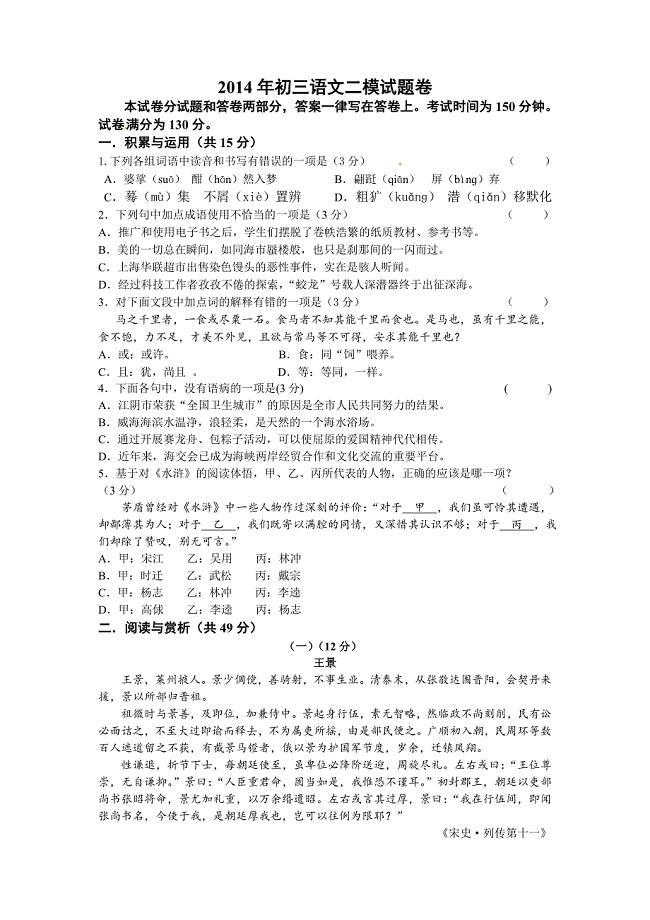

江苏省江阴市澄东片2014届中考二模语文试题

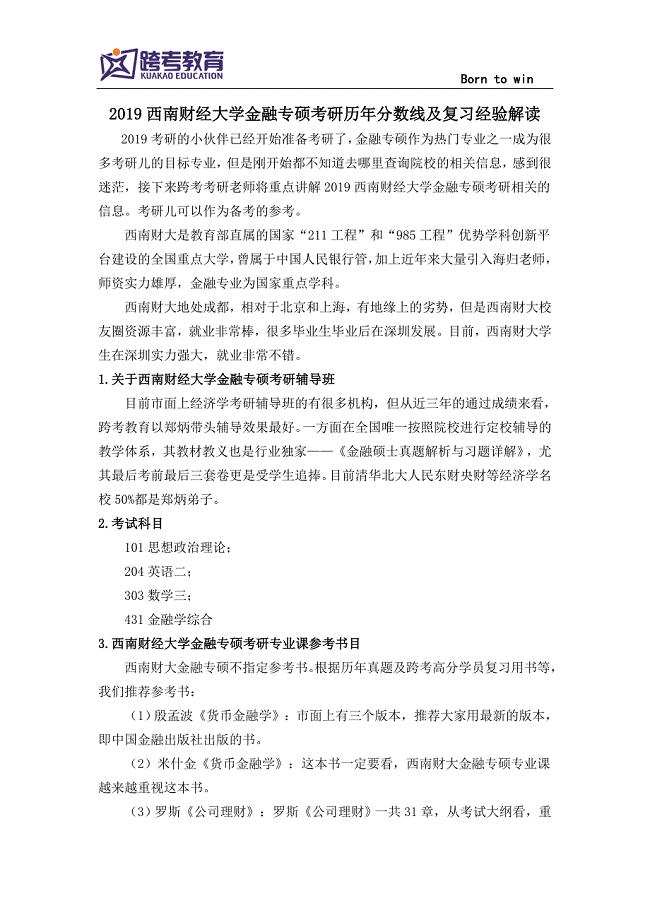

2019西南财经大学金融专硕考研历年分数线及复习经验解读

风电场风能资源评估方法

风电场风能资源评估方法

2022-12-26 19页

电镀工业废水处理

2022-11-21 12页

如何提高管理效能

2023-07-30 9页

钢结构件制造检验规范

2023-05-04 30页

国务院关于加强地方政府性债务管理的意见

2023-08-02 11页

滚筒式全自动洗衣机电气部件及原理

2023-12-29 16页

流动资金贷款所需资料

2024-01-30 5页

露天矿山生产作业指导书

2023-11-03 29页

变压器短路容量-短路电流计算公式-短路冲击电流的计算

2022-08-18 15页

广州地铁机电设备应急处理措施及程序

2022-11-27 11页