设定受益计划 设定受益计划相关问题探讨

4页

1、设定受益计划 设定受益计划相关问题探讨 摘 要 2021年1月27日财政部公布修订后的 企业会计准则第9号职员薪酬,首次引进离职后福利。但在实际操作中仍存在些许问题,所以本文将在对相关准则梳了解读的基础上,对相关问题进行探讨。 关键词 设定受益计划 职员薪酬准则 一、设定受益计划的内容 2021年1月27日财政部公布修订后的 企业会计准则第9号职员薪酬,准则要求企业应该将离职后福利计划分类为设定提存计划和设定受益计划。 其中,设定提存计划,是指向独立的基金缴存固定费用后,企业不再负担深入支付义务的离职后福利计划;设定受益计划,是指除设定提存计划以外的离职后福利计划。设定受益计划和设定提存计划相比最大的区分在于风险负担主体的不一样。在设定受益计划中,企业承诺并将确保职员离职后的福利待遇达成固定水平,该福利水平和企业缴费水平、福利基金投资收益之间的差额由企业补足,所以风险负担人是企业。 二、设定受益计划存在问题分析 有关折现率的分析 CAS 9中要求,企业应依据预期累计福利单位法,采取无偏且相互一致的精算假设对相关人口统计变量和财务变量等做出估量,计量设定受益计划所产生的义务,并确定相关义

2、务的归属期间。企业应该根据特定的折现率将设定受益计划所产生的义务给予折现,以确定设定受益计划义务的现值和当期服务成本。CAS中要求,折现时所采取的折现率应该依据资产负债表日和设定受益计划义务期限和币种相匹配的国债或活跃市场上的高质量企业债券的市场收益率确定。而IAS 19中要求,折现率应该参考资产负债表日高质量企业债券的市场收益率确定。没有成熟债券市场的国家,应使用政府债券在资产负债表日的市场收益率。企业债券或政府债券的币种和条款应予离职后币种和估计条款一致。 相比国际会计准则,中国准则未对折现率的选择次序做出要求。其中张伟提议针对“国债或活跃市场上的高质量企业债券的市场收益率”的规范,以后准则能够参考公允价值层次划分方法,要求企业以国债、地方政府债、同行业企业发行的3A级信用债券收益的次序选择折现率。而吕卉, 杜笑琳等则认为假如遵照IASB要求,在该国没有企业债券成熟市场情况下选择国债利率,通常被视为无风险利率,则设定受益计划资产的现值将被高估。相较之下,FASB要求使用的含有类似金额和期限的高质量固定收益投资的回报率更符合设定受益计划资产的经济实质。依据企业年金管理措施企业会将用于

《设定受益计划 设定受益计划相关问题探讨》由会员鲁**分享,可在线阅读,更多相关《设定受益计划 设定受益计划相关问题探讨》请在金锄头文库上搜索。

【精品】会计专业求职信汇总五篇

数据库系统工程师考试内容

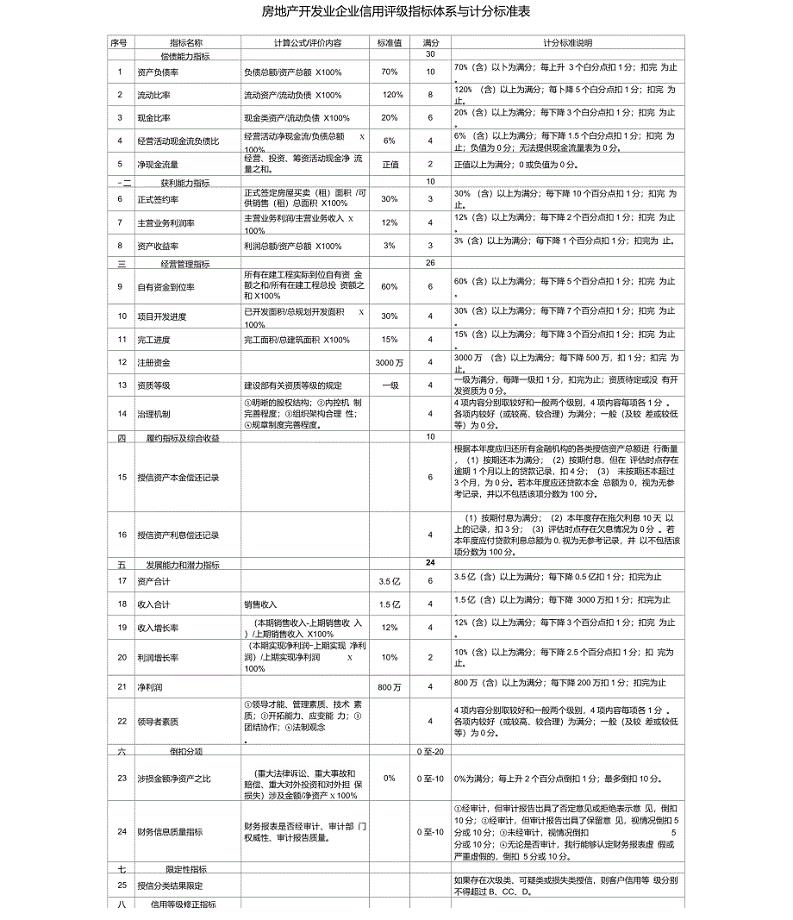

房地产开发企业信用评级指标体系与评级标准

新乐中学期九年级语文科陈涉世家教学案

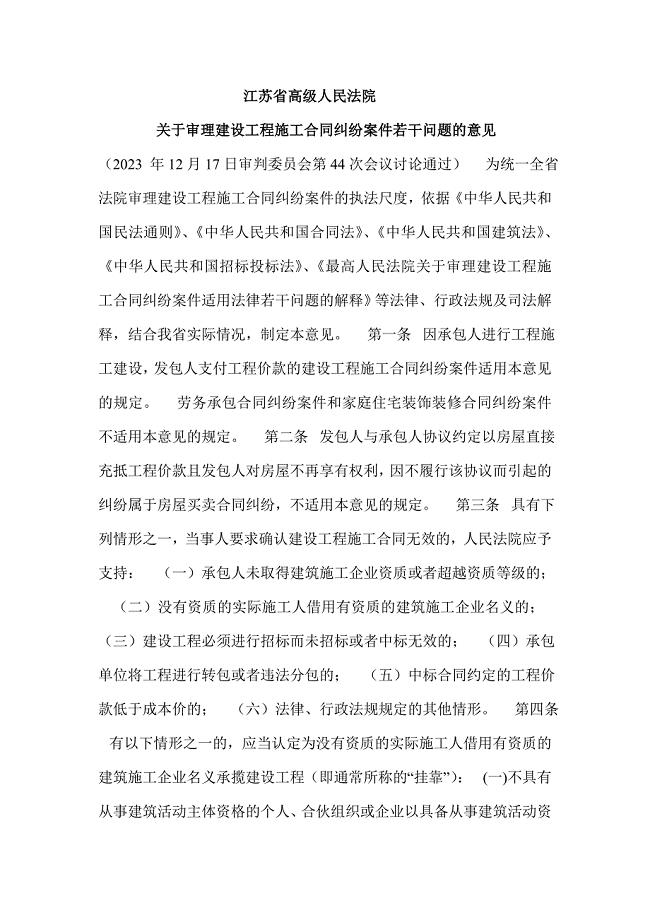

江苏高院审理建设工程合同纠纷指导意见

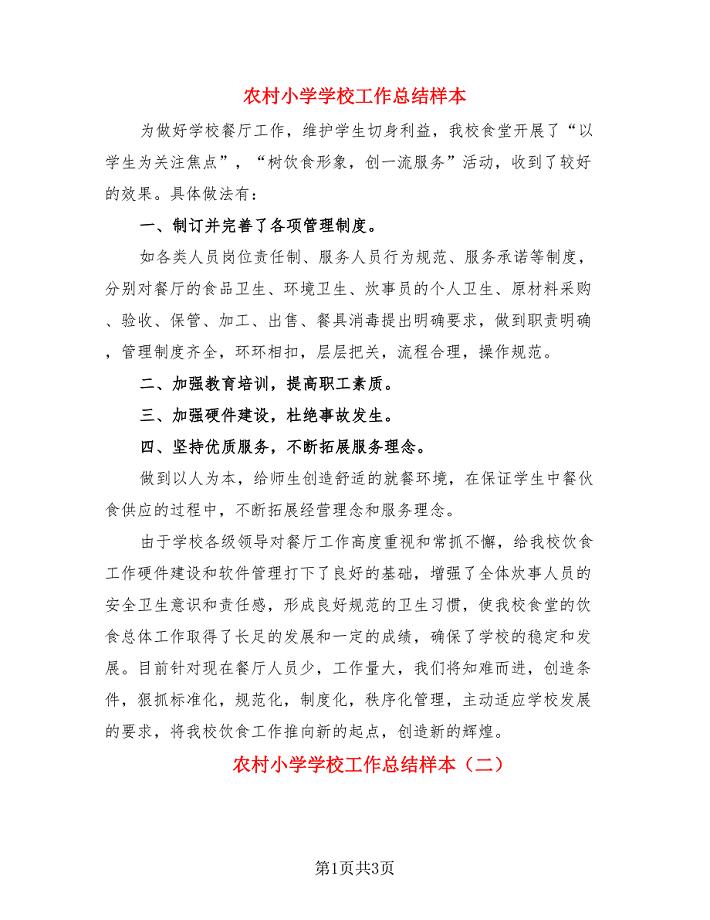

农村小学学校工作总结样本.doc

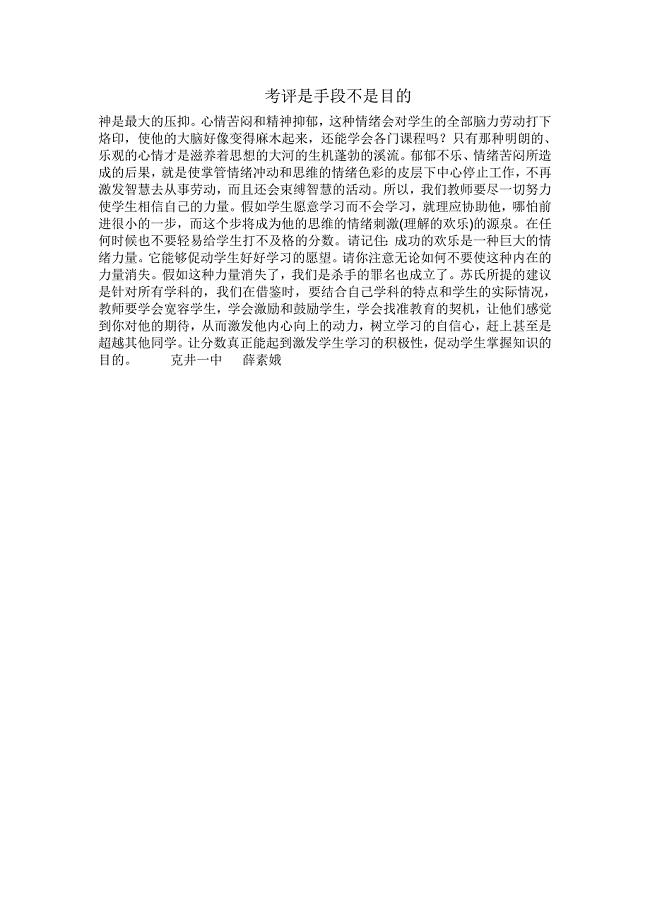

考评是手段不是目的MicrosoftWord文档(3)

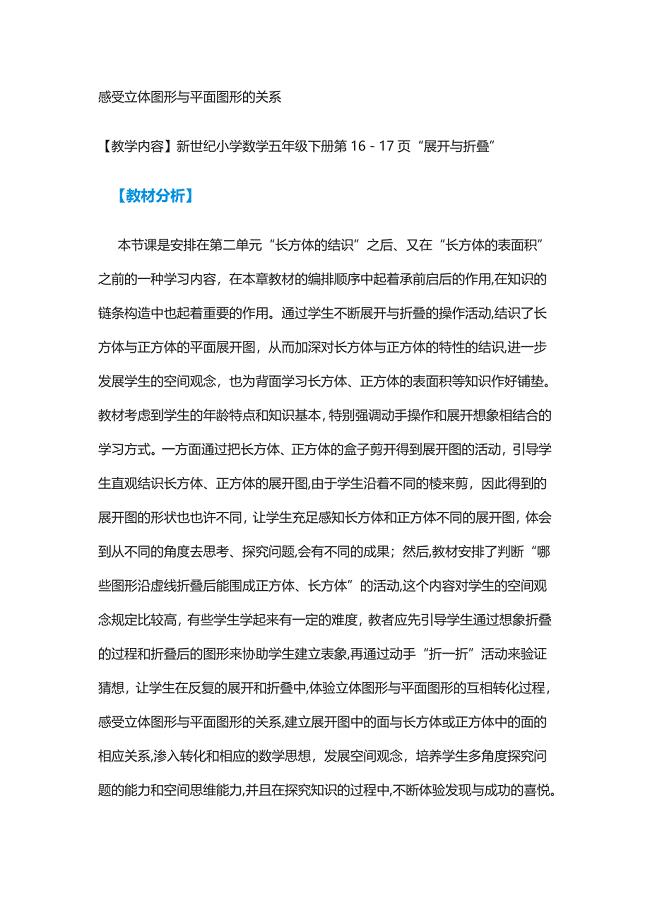

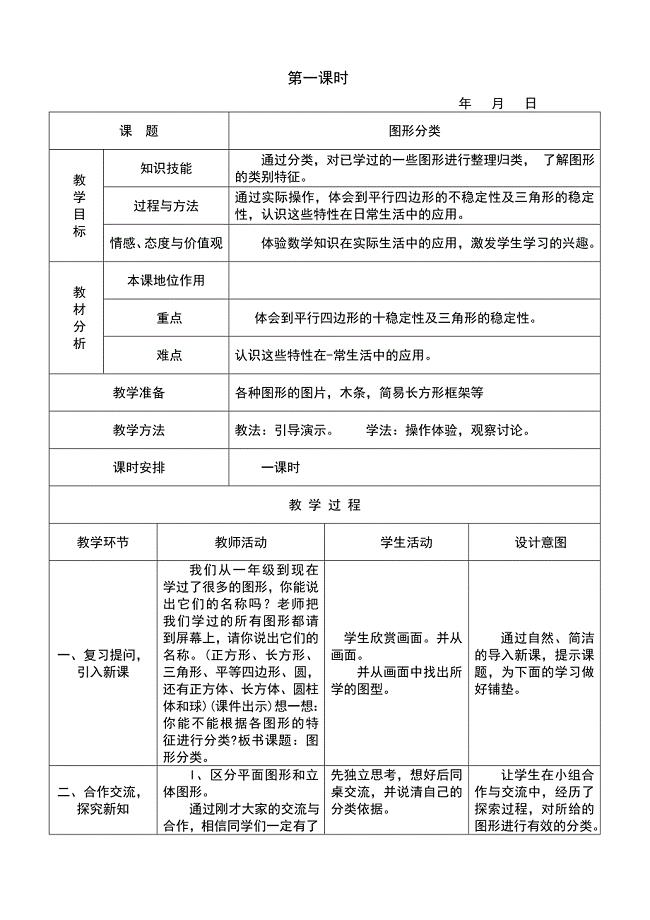

感受立体图形与平面图形的关系

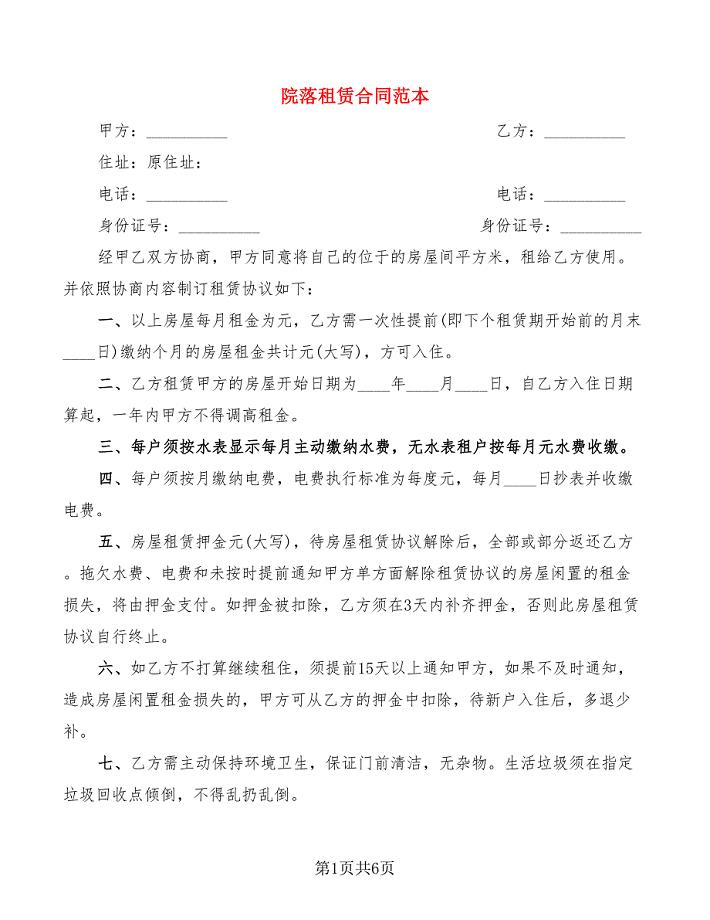

院落租赁合同范本(4篇)

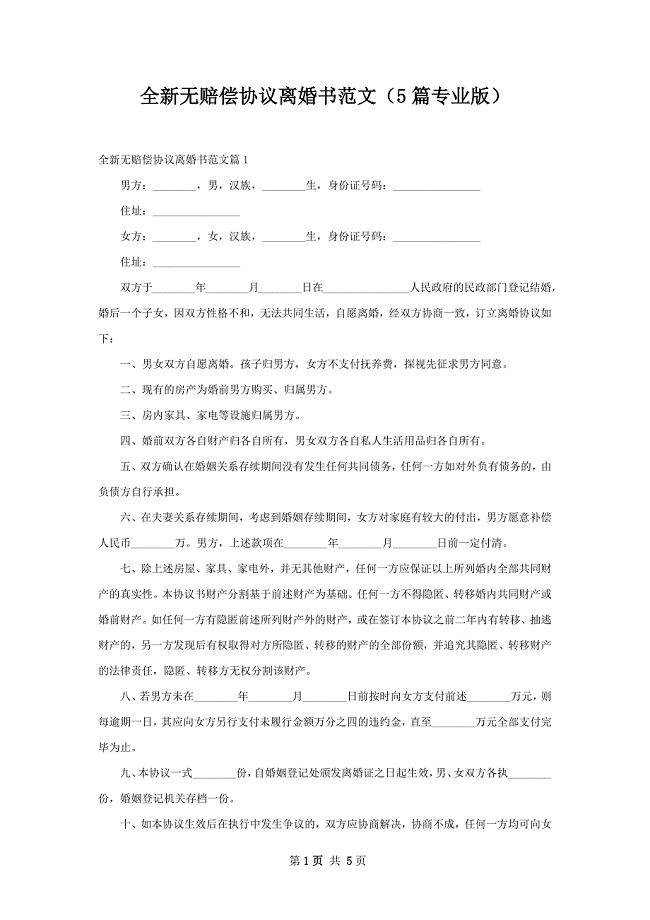

全新无赔偿协议离婚书范文(5篇专业版)

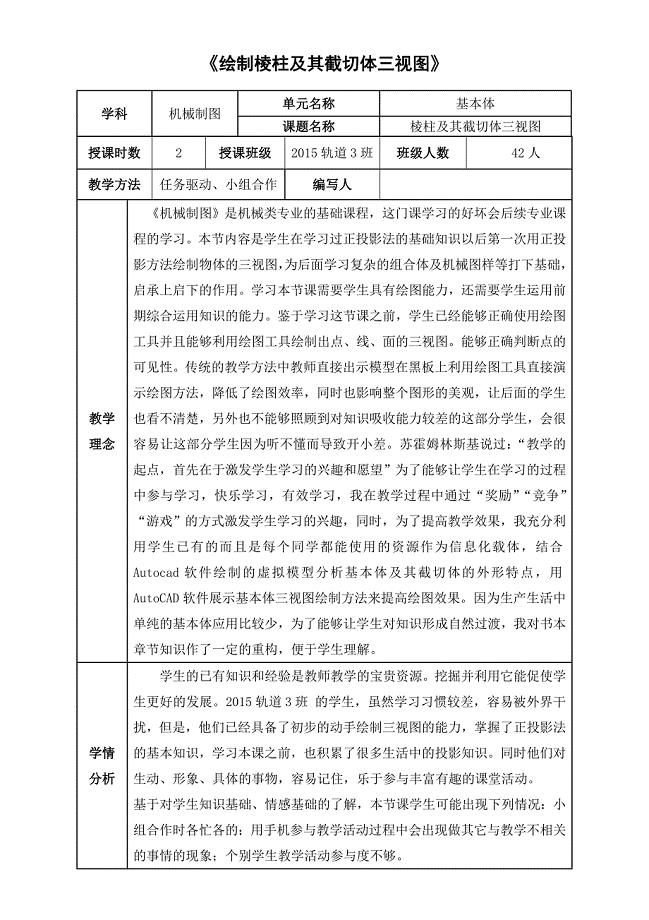

机械制图教学信息化说课教学设计

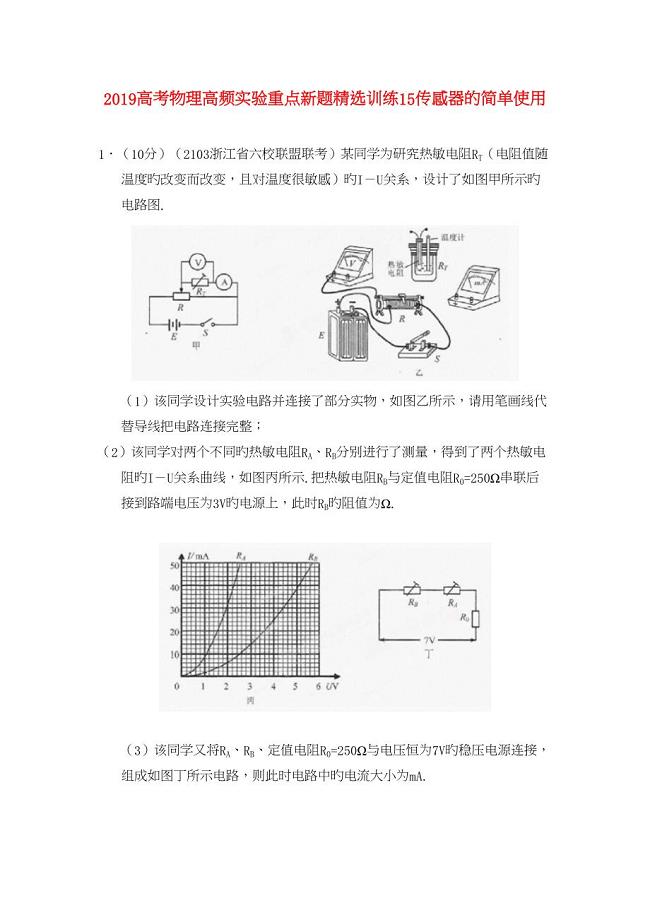

2019高考物理高频实验重点新题精选训练15传感器的简单使用

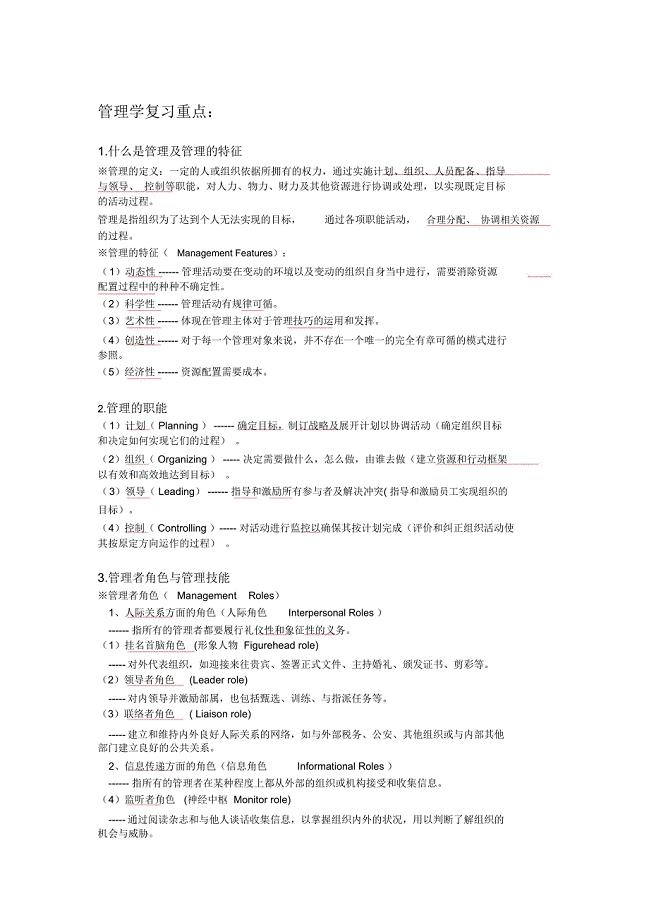

管理学复习重点

参考砀山一小数学第八册二单元表格式备课

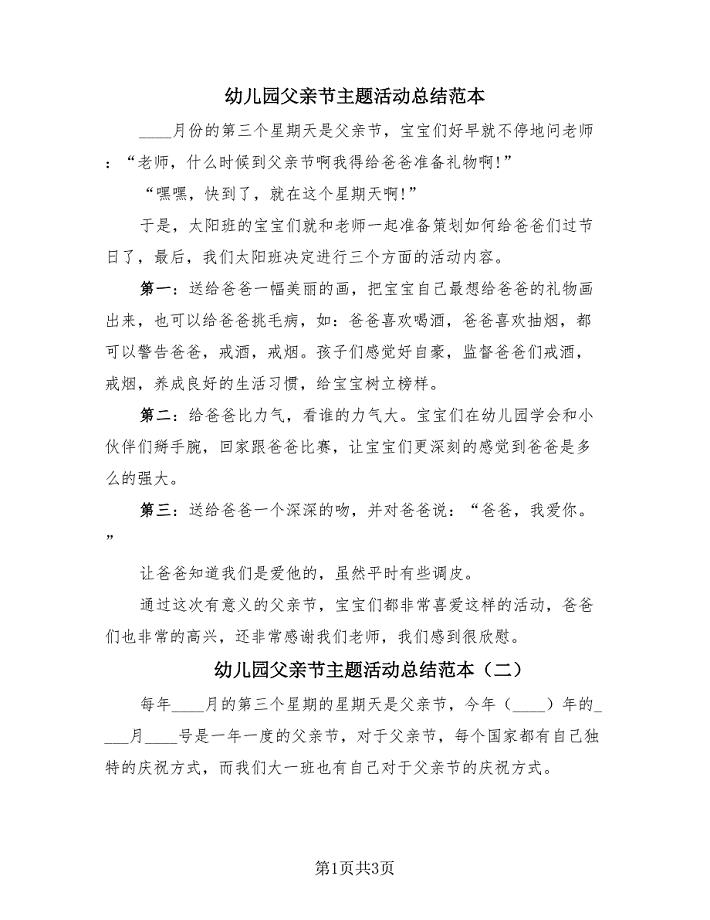

幼儿园父亲节主题活动总结范本(3篇).doc

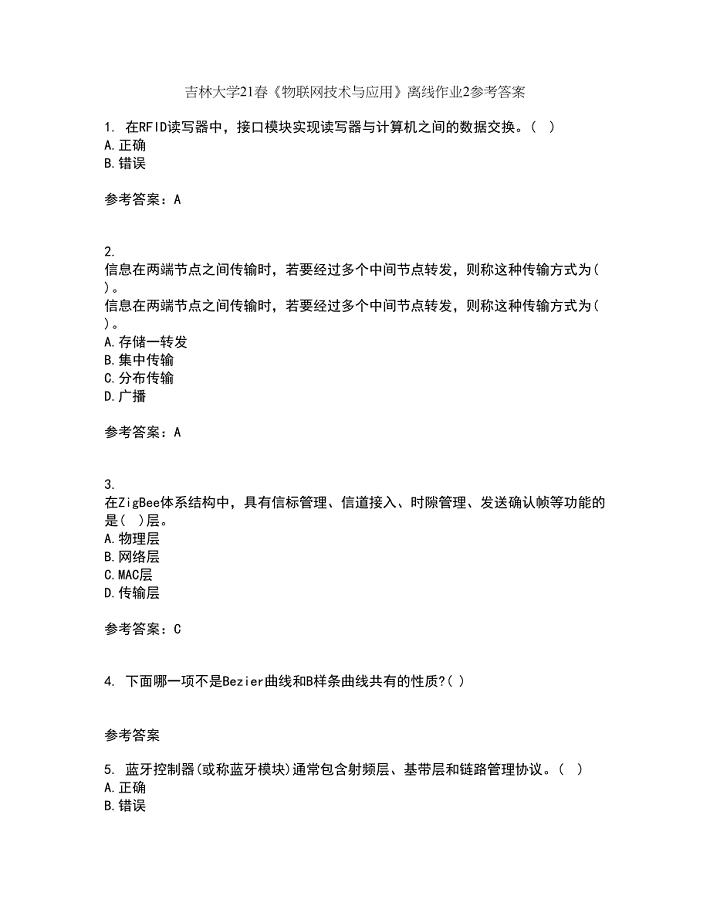

吉林大学21春《物联网技术与应用》离线作业2参考答案56

公司授权管理制度1

7B期末复习选择题

数控加工中十二个经验总结

(完整版)初中英语介词专项练习100例含答案

青海省海东市二中2018-2019学年高二物理4月月考试题(含解析)

青海省海东市二中2018-2019学年高二物理4月月考试题(含解析)

2023-01-20 13页

企业庆中秋迎国庆活动方案

2022-07-22 3页

销售经理工作计划书

2024-02-19 53页

小班美术公开课教案及教学反思《开汽车》

2022-10-30 3页

常用药物注意事项汇总

2023-12-15 13页

大学毕业生的自我鉴定范文7篇

2024-03-02 13页

医学SCI写作心得体会

2023-09-18 9页

幼儿园科学教案《照镜子》

2022-10-24 4页

××狩猎休闲工程项目可行性研究报告- 53

2024-02-19 53页

贷款发放情况汇总表.山西省平遥县小额贷款有限公司2月份分析表

2023-11-11 3页