物业管理公司财务管理制度

11页

1、碧桂园财务部文件物业管理公司财务管理制度 目 录第1章 总则第2章 财务部门职能第3章 会计核算原则第4章 会计基础管理第5章 流动资产管理第6章 固定资产管理第7章 在建工程管理第8章 无形资产及递延资产管理第9章 成本费用管理第10章 收入管理第11章 税收、利润及利润分配管理第12章 财务报告第13章 会计电算化管理第22章 附则第一章 总则一、财务管理制度(以下简称本办法),是根据会计法、企业会计准则、企业会计制度和行业财会制度,结合管理公司实际情况制定。目的是为了适应公司发展的客观要求,保证会计资料真实、完整。二、本办法是规范的会计核算程序和财务管理工作的管理办法。第二章 财务部门的职能一、财务部门的职能1、实施公司财务管理与会计核算,保证财务资料的真实、合法、完整,使之符合会计制度的规范要求。2、按照国家规定,依法完成纳税工作,同时从合理的避税、减免税等方面积极策划。3、积极协调与金融机构的关系,及时申请贷款指标,积极开展资金筹集工作。4、加强资金的监督管理,确保资金安全,提高资金使用效率,降低资金成本。5、建立信息汇报制度,向股东公司、董事会及总经理办公室每月汇报财务状况

2、,每半年汇报重大财务支出。6、 逐步建立财务预算制度,加强公司的成本管理。二、企业财务负责人在财务会计管理上的权责是:1、在公司总经理领导下,负责组织和领导公司的财务工作,进行规范化、标准化的财务管理与会计核算。2、与当地税务机关的沟通和协调,依法妥善处理公司各项税务事宜。3、积极协调与金融机构的关系,及时申请贷款指标,积极开展资金筹集工作。4、加强资金的监督管理,确保资金安全,提高资金使用效率,降低资金成本。5、主持财务部的工作,领导财会人员完成各项会计业务工作,聘任或解聘财会人;6、贯彻国家有关财经政策和规定,坚持原则,增收节支,提高经济效益;7、监督、检查资金使用、费用开支及财产管理,杜绝贪污、浪费及不合理开支;三、会计岗位的职责:1、编制会计凭证,登记会计账簿,编制会计报表。及时向财务负责人提供准确信息。2、管理项目合同,及时跟踪合同付款情况。3、依法进行项目纳税申报。4、有关记帐凭证、财务报表、纳税申报资料等的财务档案装订、保管。5、保管作为银行预留印鉴之一的会计印章。6、会计、出纳不相容职位应当严格分离,杜绝会计与出纳岗位互串现象出现。四、出纳岗位的职责:1、办理收付款业务

3、,登记现金和银行存款日记账,做到日清月结,并及时与银行核对账务,编制银行存款余额调节表。2、保管空白支票和领用、使用收据、发票,对收据及发票应按月填写销存表。出纳对其本人图章及其保管的其他资料,负有不被遗失及不被盗取的责任。3、编制现金及银行存款收支日报表,上报公司财务负责人。出纳对其上报的资金日报表的准确性和及时性负责。对当日收取的现金应当日存入本公司银行账户,不得坐支现金。4、公司不定期对其库存现金和银行票据进行盘点,盘点应由各公司财务负责人指定的非出纳人员执行,公司财务负责人必须在场监督盘点。5、整理财务单据并及时交会计作帐务处理。6、会计、出纳不相容职位应当严格分离,杜绝会计与出纳岗位互串现象出现。五、财务人员按规定对本单位实行财务会计监督,主要内容是:1、对不真实、不合法的原始凭证不予受理并向财务负责人报告;对记载不准确、不完整的原始凭证予以退回,要求更正、补充;2、发现帐簿记录与实物、款项不符的时候,应当按照有关规定进行处理,无权自行处理的,应当立即向集团财务负责人报告,请求查明原因,作出处理;3、除法定的会计帐册外,不得另立会计帐册。企业的资金不得以个人名义开立帐户存储;

4、六、企业财务部门应分3个环节对本企业的支款与用款,包括费用支出进行全过程监管:1、事前环节:主要检查动用款项的依据如业务合同、用款计划和批准手续是否完善无误;检查用款额、付款方式与期限是否与合同、计划相符。2、事中环节:主要检查款项是否按合同规定的时间、地点汇出并进入对方合法账户;检查用途是否被改变等。3、事后环节:主要检查资金效益是否与合同目标相符;检查资金回收或回笼状况等。对某些岗位不得由同一人兼任。出纳员不得兼管稽核、会计档案保管和收入、费用、债权债务帐目的登记工作。七、财会人员调动工作或因故离职,必须与接替人员办理交接手续;没有办清交接手续的,不得离职,亦不得中断会计工作。移交交接包括移交人经管的会计凭证、报表、帐目、款项、公章、实物及未了事项等。 移交交接必须监交。企业一般财会人员的交接,由所在单位财务部主管监交;财务部经理的交接,由公司领导监交。八、 财会人员的后续教育制度:财会人员的后续教育时间不少于68小时;第三章 会计核算的原则一、 企业执行会计法、企业会计准则和企业会计制度,及其它法律法规关于会计核算一般原则、会计凭证和帐簿、内部审计和财产清查等事项的规定。下列事项

《物业管理公司财务管理制度》由会员cl****1分享,可在线阅读,更多相关《物业管理公司财务管理制度》请在金锄头文库上搜索。

四川农业大学21春《中药化学》离线作业1辅导答案40

西中环高压燃气管道通球试压施工方案

年产2000吨营养保健食品、50吨功能性食用益生菌项目建议书写作模板

(新出炉)专题17 命题作文训练(原卷版)58

公司导师带徒工作总结.doc

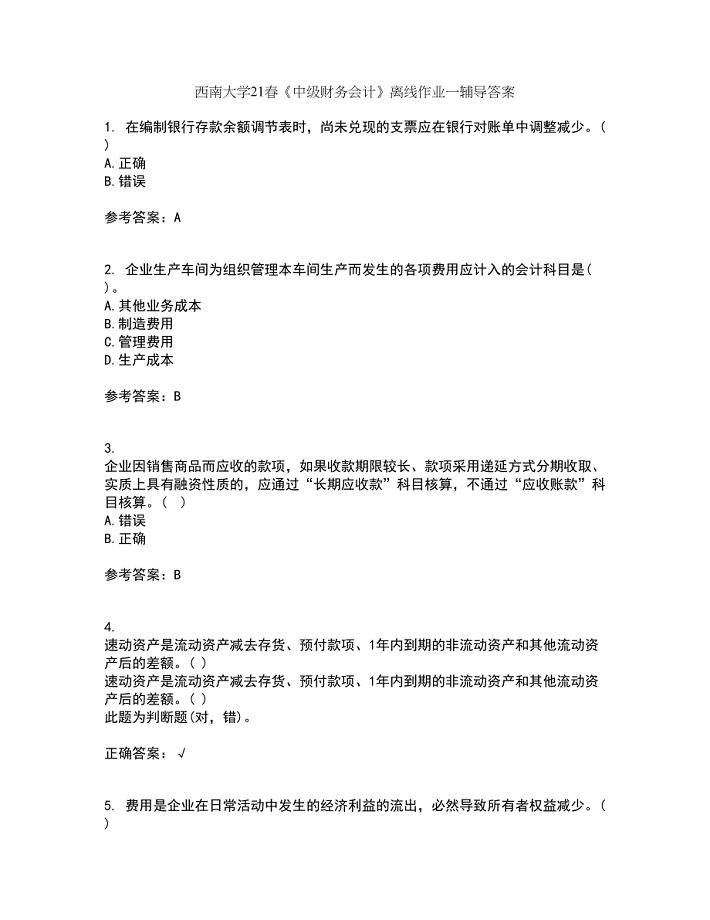

西南大学21春《中级财务会计》离线作业一辅导答案32

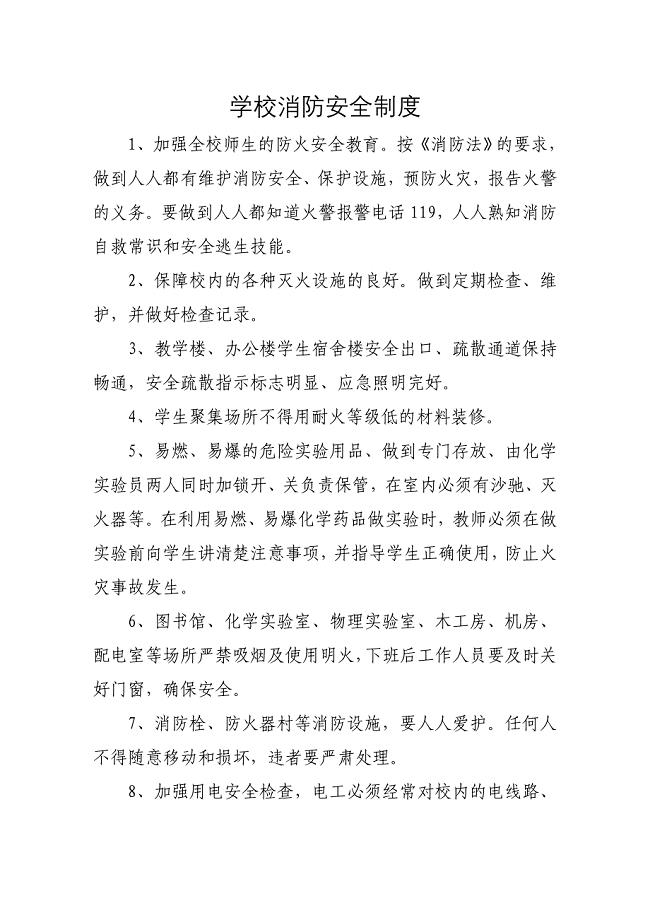

学校消防安全制度和巡逻制度

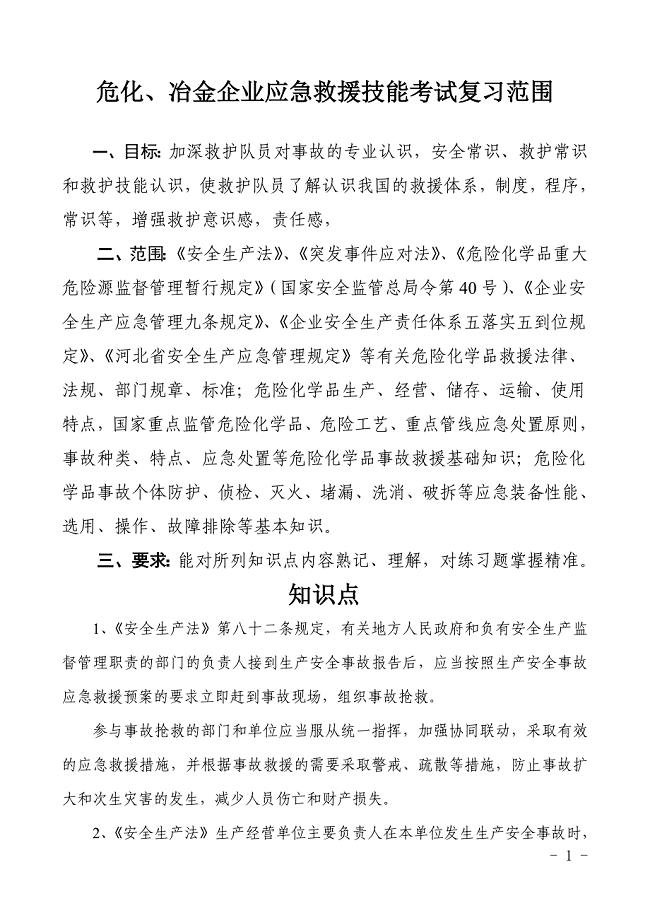

危化、冶金企业应急救援技能考试复习范围

学生代表开学典礼发言稿

Achenbach儿童行为量表

感恩父母的演讲稿3

南沙开发区创业冷库项目配套道路工程施工组织设计

年产6000吨碳酸锂生产线项目创业计划书写作模板

![新员工三级安全教育考试试题答案[001]](https://union.152files.goldhoe.com/2023-10/27/694d07ff-42d1-46f4-9699-392348a51681/pic1.jpg)

新员工三级安全教育考试试题答案[001]

新人教六年级英语my-weekend--plan-练习题

幼儿园工作总结参考模板(17篇)

1200字党课学习心得体会

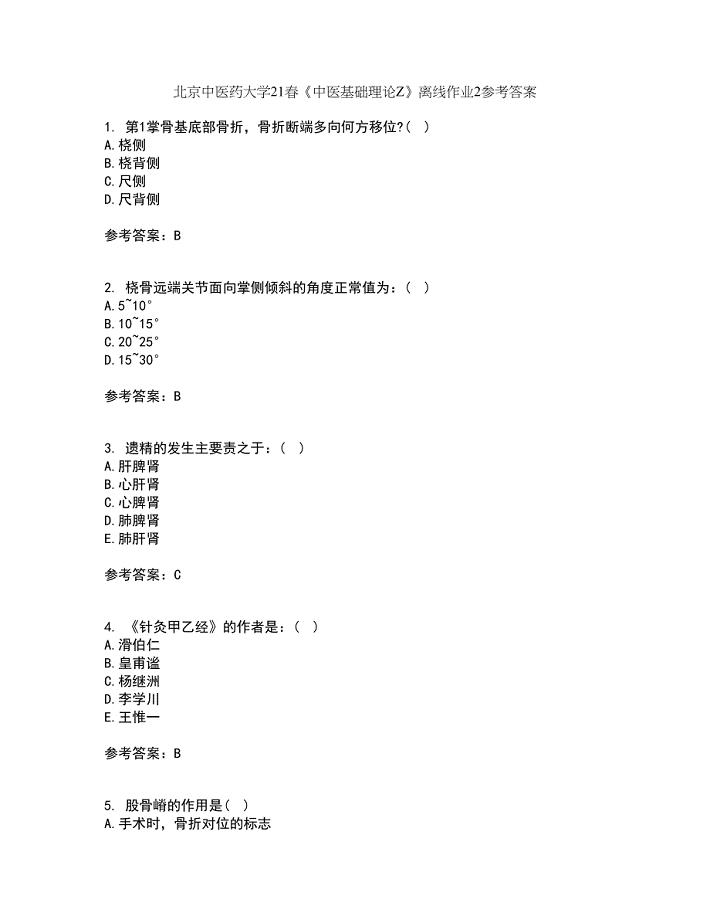

北京中医药大学21春《中医基础理论Z》离线作业2参考答案79

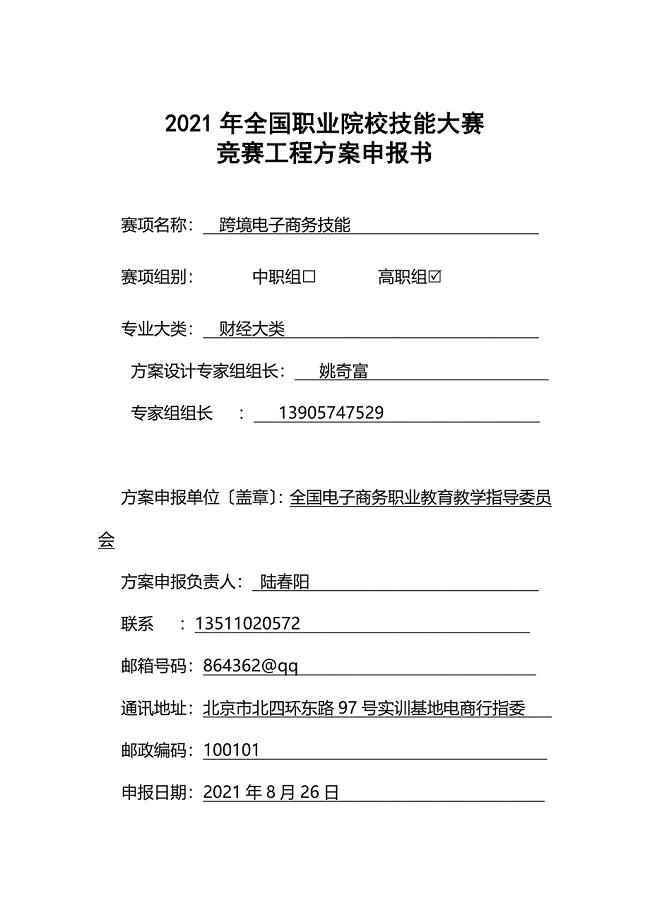

全国职业院校技能大赛跨境电商技能竞赛项目方案申报书要点

台钰精机数控加工中心操作说明

汽轮机本体检修文件包

汽轮机本体检修文件包

2023-03-06 15页

贵州省铜仁市第一中学高二数学下学期期末考试试题文含解析

2022-12-19 16页

楼梯钢筋详解

2023-10-15 14页

山东省郓城县杨庄集镇初级中学八年级生物上册4.1.4种子的萌发第2课时学案无答案新版济南版

2023-05-02 6页

高考数学大一轮复习第十一章鸭系列课下层级训练60参数方程含解析文新人教A版

2023-06-16 4页

l扶壁式钢筋混凝土挡土墙设计

2023-08-17 17页

全国职业院校技能大赛跨境电商技能竞赛项目方案申报书要点

2022-10-23 25页

小学三年级精彩拟人句

2023-05-05 3页

自己的事自己干精品教学设计教案

2022-11-10 4页

八年级语文下册第6单元第24课诗词五首老兵的不幸读十五从军征新版语文版

2023-03-04 2页