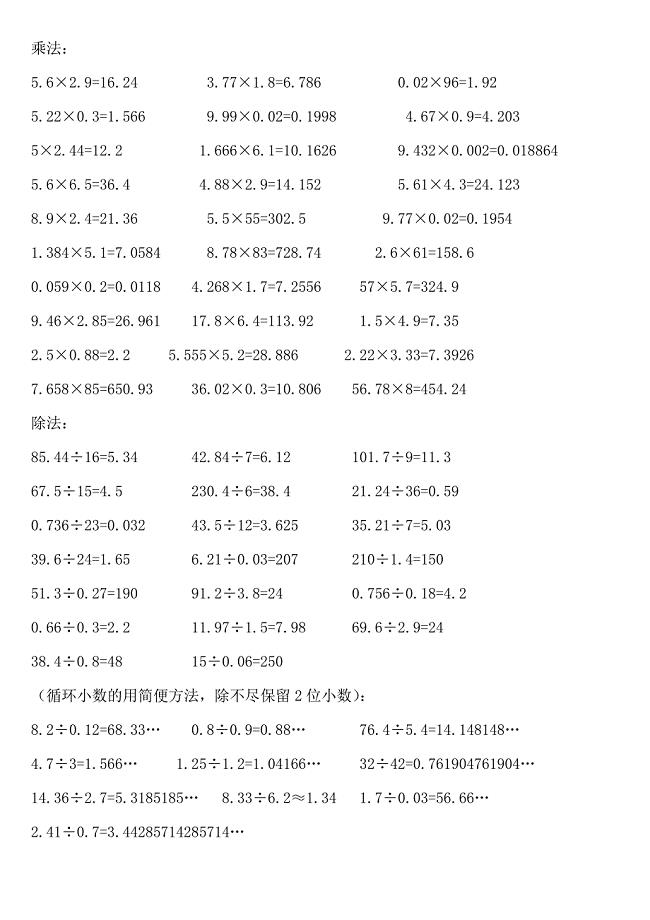

新版最新国家开放大学电大《成本会计》形考任务五试题及答案汇编

5页

1、新版最新国家开放大学电大成本会计形考任务五试题及答案汇编 最新国家开放大学电大成本会计形考任务五试题及答案 题目1 某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。第一生产步骤加工完成的半成品直接转入第二生产步骤,不通过“自制半成品”科目核算。 第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件, 各生产步骤月末在产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账) 要求: (1)计算、 填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分录。 (2)进行成本还原, 计算按原始成本项目反映的产成品成本,见表3 。 (3)编制产成品入库的会计分录。 答:(1)计算、填列产品成本明细账 产品成本明细账 产品名称:甲半成品 201年10月 完工产量:800件 项目 直接材料 直接人工 制造费用 合计 月初在产品定额成本 39000 6939 4050 49989 本月生产费用 40000 10374 6300 56674 生产费用合计 79000 17313 10350 106663 完工半成品成本 6

2、6000 15000 9000 90000 月末在产品定额成本 13000 2313 1350 16663 产品成本明细账 产品名称:甲产成品 201年10月 完工产量:1000件 项目 直接材料 直接人工 制造费用 合计 月初在产品定额成本 9000 1108 600 10708 本月生产费用 90000 4446 2700 97146 生产费用合计 99000 5554 3300 107854 完工半成品成本 94500 5000 3000 102500 月末在产品定额成本 4500 554 200 5354 结转完工半成品成本 借;基本生产成本第一生产步骤 90000 贷:基本生产成本第二生产步骤 90000 (2)成本还原 产品成本还原计算表 产品名称:甲产成品 201年10月 完工产量:1000件 项目 还原分配率 半成品 直接材料 直接人工 制造费用 合计 还原前产成品成本 94500 5000 3000 102500 本月所产半成品成本 66000 15000 9000 90000 成本还原 1.05 94500 69300 15750 9450 0 还原后产成品成本 6

《新版最新国家开放大学电大《成本会计》形考任务五试题及答案汇编》由会员博****1分享,可在线阅读,更多相关《新版最新国家开放大学电大《成本会计》形考任务五试题及答案汇编》请在金锄头文库上搜索。

2023年学前教育宣传月活动工作总结模板(4篇).doc

2023年学前教育宣传月活动工作总结模板(4篇).doc

2023-08-26 7页

办公室行政管理工作总结(4篇).doc

2023-06-22 7页

2023人事行政专员试用期转正工作总结(2篇).doc

2023-12-18 4页

2020最新支行关于员工行为排查的总结

2023-04-22 3页

大学生个人毕业实习总结工作报告(4篇).doc

2023-06-11 6页

教师个人自我总结范文(通用)

2023-02-27 6页

普外科年终工作总结

2023-04-13 2页

营销年终工作总结模板(4篇).doc

2023-07-21 13页

公司前台个人工作总结标准样本(2篇).doc

2023-07-23 4页

采购年终工作总结最新

2022-12-29 6页