管理会计演进

8页

1、管理会计演进至近代社会,当公司生产经营制度取代家庭生产经营制度,并占据统治地位之后,自此,企业的经济管理工作便进入到一个新的时代。同时,正如马克斯韦伯所指出的:以合理的资本会计制度作为公司的管理标准,是资本主义企业存在最起码的先决条件。也正是在此阶段,会计在企业里的管理功能作用日益突出起来,尤其是在进入20世纪之后;人们已经认识到会计是企业经济管理工作中的一个组成部分。会计的管理功能作用最初集中体现在成本管理方面。19世纪下半期,尤其是在最后的20年,工业化大生产格局已处于形成过程之中,在此期间,公司里业主、经营主持者及其管理人员都逐渐认识到产品固定成本的增加对公司盈利的影响日益扩大,并且这已成为一个必须研究、处理好的重要问题。这样,在19世纪与20世纪之交,人们已逐步集中精力研究与解决这方面的问题。20世纪初期,随着工业化大生产基本格局的形成,不少公司的组织规模一直处在不断扩大之中,大公司,尤其是工业中那些具有不同垄断组织特征的大公司,开始在经济发达国家中处于支配地位。在工业公司中重型机器设备在资产中所占比重越来越大,产品制造程序亦日趋复杂,于是人们又开始着手研究、解决产品成本形成过

2、程中的间接费用分配问题了。同时,随着经济竞争压力日益增大,与一系列成本问题的集中,很快便促使人们从总的方面考虑到对产品制造成本的全面控制问题。值得注意的是,这时对于成本控制的必要性与紧迫性,不仅在会计师中有了明确认识,而且同时也在工程师中有了明确认识,甚至在对一些与工程技术相关联成本问题的认识方面,工程师比起会计师有着更为深刻的体会。同样,在20世纪初期,美国人在其得天独厚的经济环境与科技环境的影响之下,率先在成本控制方面寻找到拓宽会计参与公司管理的通道。紧接着,通过以美国为首的经济发达国家中的会计师与工程师的共同努力,终于在20世纪会计的发展中出现一个新的突破管理会计产生,一门在20世纪与财务会计并驾齐驱发展的新兴分支学科管理会计建立起来了。一、20世纪前期的管理会计当人们的思想、行为开始由成本计量、记录方面转向成本控制方面的时候,管理会计创立便处于萌芽阶段。从前文已可见,管理会计形成的历史源流确实以及早期成本控制行为的发生,并且后来管理会计的演进也正是由此顺流而下,最终在20世纪前期奠定了管理会计的发展基础。尽管从1885年美国军械师亨利梅特卡夫的制造成本、1887年英国电气工程师

3、埃米尔加克与会计师M费尔斯合著的工厂帐目,到1911年E韦伯纳的工厂成本这些书还主要是讲产品成本计算问题,但其中已开始涉及到一些成本管理方面的问题,依次考察其内容,这些书在一定程度上反映出由单纯讲成本核算向兼顾论及成本管理问题过渡的状况。1880年美国机械工程师协会成立,它的成员诸如泰罗、埃默森等工程师开始超出工艺技术范围研究产品成本问题。尤其是在1886年工程师HR汤在协会的年会上发表题为作为经济学家的工程师的论文之后,工程师便更加注重从解决产品成本问题着手研究公司经济效果问题,正是围绕着这方面的问题而展开的深入研究,促使美国的科学管理运动处于酝酿之中。1911年,继泰罗所发表的“计件工资”及“车间管理”著作之后,他的科学管理的原则和方法一书问世了,书中对标准化管理制度的确定,为“标准成本制度”的确立奠定了思想及理论基础。随后,“标准成本控制”与“预算控制”制度、理论及其“差异分析”方法的产生,便为管理会计的产生奠定了基础。(一)标准成本计算纳人会计体系1919年,美国全国成本会计师协会成立,协会会员由会计师与工程师两方面组成,从此,会计师与工程师开始结合研究标准成本问题,其研究成果

4、被推广应用。1920年,英国成本会计师协会与美国工程师协会合作研究成本问题,在研讨过程中,他们在实行标准成本、加强成本管理方面意见一致,而在是否把标准成本计算纳入复式簿记体系方面却发生了分歧。工程师们的指导思想在于坚持科学管理制,从提高生产效率出发,试图建立一种管理型标准成本计算与控制方法,而会计师们则从提高经济效果出发,主张把标准成本计算纳入复式簿记系统。尽管这种分歧也在美国全国成本会计师协会中的会计师与工程师之间存在,然而,在学会中有一些工程师十分赞同会计师们的主张,如哈里森便认为,只有事前将标准成本计算纳入会计系统,才能形成为真正的标准成本会计,当时著名会计学家哈特菲尔德教授曾十分赞赏这一观点。其后,经过十多年的研究与实践,工程师与会计师的观点终于取得一致,从此标准成本计算与复式簿记方法密切结合,成为会计系统中的有机组成部分,在成本控制方面发挥了越来越突出的作用。这一重要历史事实是20世纪前期管理会计得以形成之关键。事实上,工程师哈里森在具体解决标准成本会计方面的贡献也是突出的。1930年他在他早期发表的论文有助于生产的成本会计(1919年6月)、新工业时代的成本会计(1919年

《管理会计演进》由会员鲁**分享,可在线阅读,更多相关《管理会计演进》请在金锄头文库上搜索。

2023学校食堂管理工作总结.doc

电铃响丁当教学设计

家访表及家访记录内容整理

自考_谈判与推销技巧试题与答案

男人有黑眼圈怎么办,中医怎么治疗黑眼圈

工业工程师英文求职信.doc

艺术类毕业生求职信范文 毕业生求职信

湘教版2019-2020学年一年级下学期语文第二次月考试卷B卷

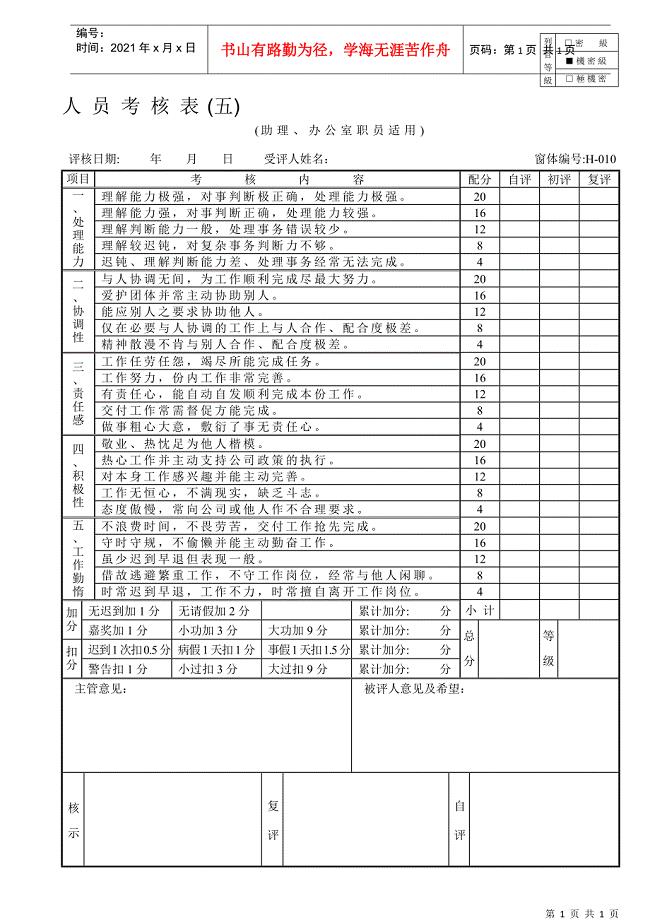

管表S试06人员考核表(五)(助理、办公室职员适用)

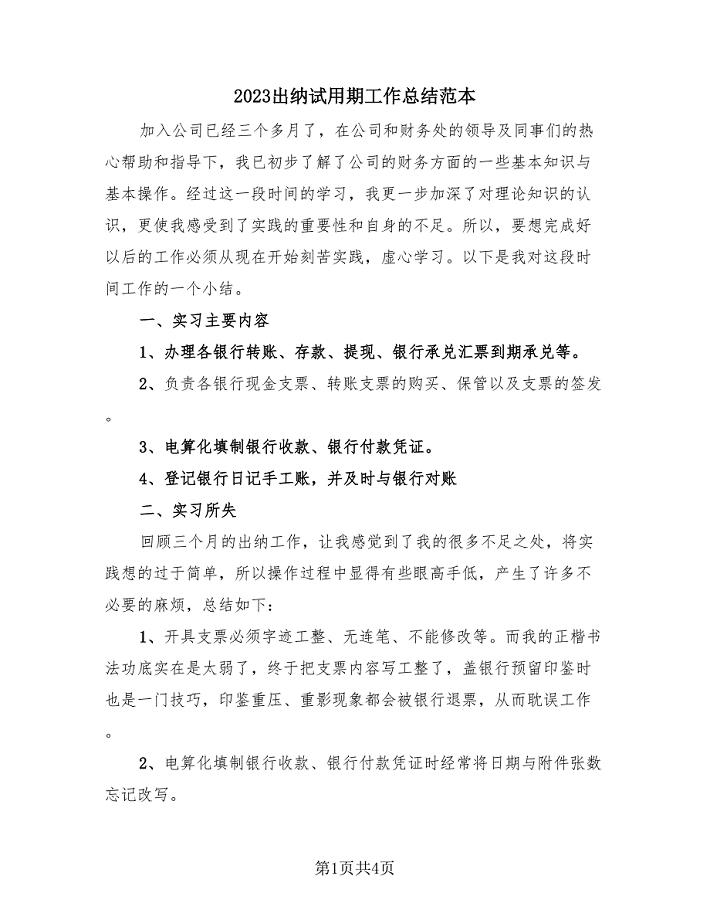

2023出纳试用期工作总结范本(2篇).doc

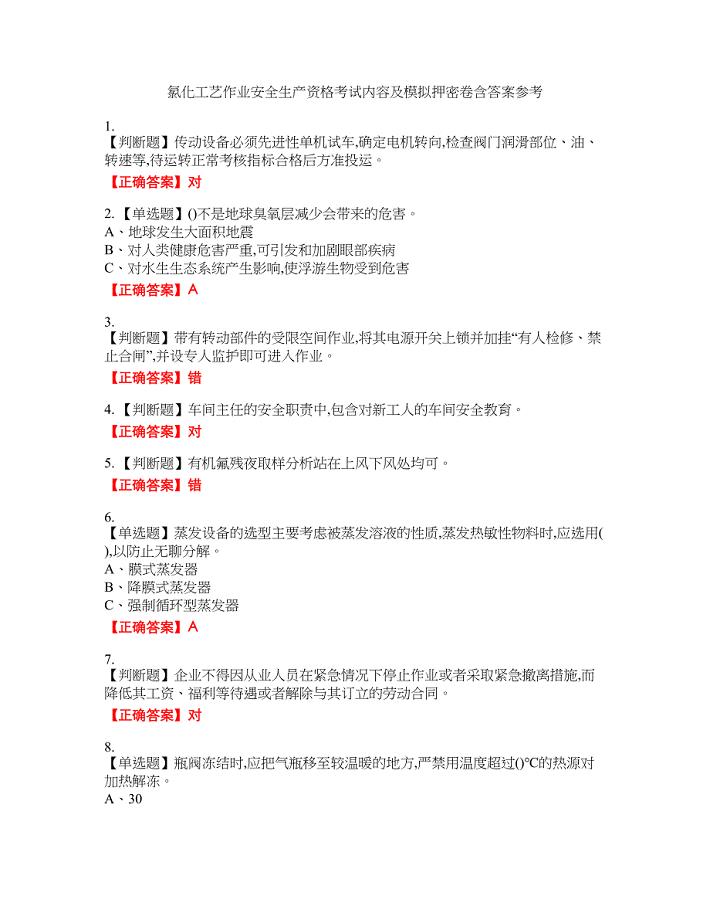

氯化工艺作业安全生产资格考试内容及模拟押密卷含答案参考86

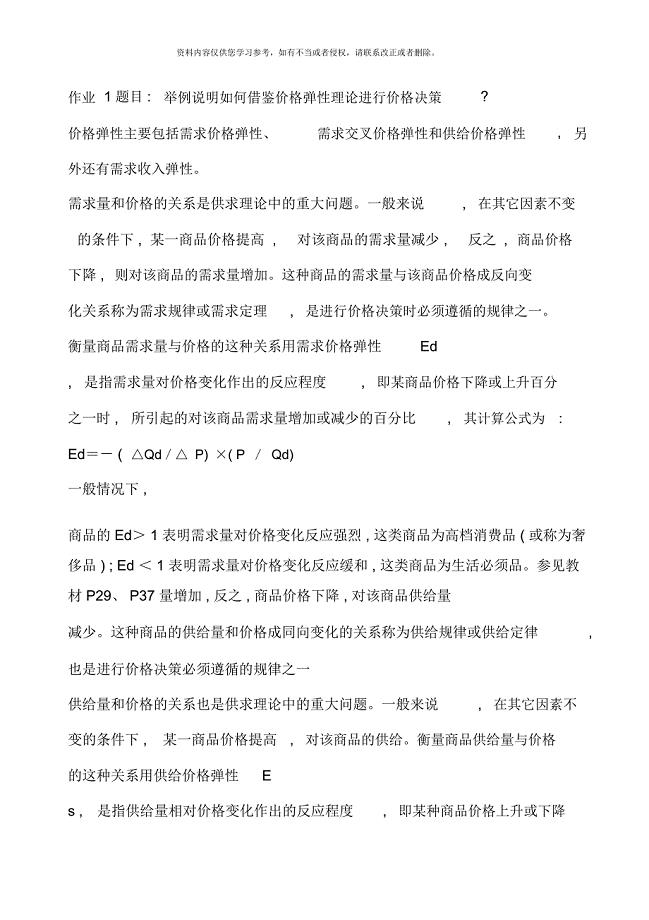

宏微观经济学形成性考核作业参考答案

小班数学《男孩女孩排排队》教案

科研项目立项管理制度范文(8篇)

中医妇科学总结完美打印版

精品资料(2021-2022年收藏)普外科宣教

公用工程项目部(培训管理制度)

2022秋二年级数学上册 第六单元 测量单元测试题北师大版

某学校改扩建项目可行性研究报告

高三教学计划范本

具有花生品格的人五年级作文

具有花生品格的人五年级作文

2022-08-03 8页

中外补偿贸易合同补偿贸易合同案例

2023-09-18 6页

加强车间内部物资管理

2023-05-09 5页

关于新年新希望演讲稿汇总9篇

2022-11-24 16页

育婴师培训计划清单与大纲设计

2022-12-23 11页

小班科学超级糖果屋教案反思

2024-01-02 2页

【管理精品】中国人民银行研究生部年硕士研究生入学考试综合考试

2023-07-19 1页

2022教师节活动策划方案

2023-01-09 11页

2023年小学三年级班主任总结(通用5篇)

2023-05-05 20页

房建质量保证体系及工程质量保证措施

2023-08-28 32页