最新电大高级财务会计期末精华版资料考试小抄

32页

1、【最新】电大高级财务会计考试资料小抄一、单选题1.通货膨胀的产生使得( D)。A. 会计主体假设产生松动B.持续经营假设产生松动c. 会计分期假设产生松动 D. 货币 计量假设产生松动2. 企业合并后仍维持其独立法人资格继续经营的 ,为( B)。A. 吸收合并 B.控股合并 c.新设合并 D.股票兑换3. M 公司发行普通股 1 0 万股吸收合并N 公司 ,每股面值 2 元 ,公允市价为 1 0 元 ,N 公司所有者权益账面价值 80万元,公允价值 9 0万元, M公司采用购买法进行核算,则 M公司合并商誉为(B )。A. -60 万元 B. 10 万元 C. 20 万元 D. 一70 万元4. 购买方确定企业合并中取得的被购买方各项可辨认资产, 负债及或有负 债的公允价值时不正确的方法是(D )。A. 货币 资金按照购买 日 被购买方的原账面价值确定 B. 有活跃市场的股票、 债券、 基金等金融工具按照购买 日 活跃市场中的市场价值确定 c.房屋建筑物,机器设备及无形资产如果存在活跃市场,应以购买日的市场价格确定其公允价值 D. 存货按照现行重置成本确定5. 下列关于抵销分录表述正确

2、的是( D)。A.抵销分录有时也用于编制个别财务报表 B. 抵销分录可以记人账簿c.编制抵销分录是为了将母子公司个别财务报表各项目汇总D. 编制抵销分录是用来抵销集团 内部经济业务事项对个别财务报表的影响6. 对于上一年度抵销的 内部应收账款计提的坏账准备金额 , 在本年度编制合并工作底稿时应做的抵销分录是( C)。A. 借: 应收账款一一坏账准备贷:资产减值损失B. 借: 资产减值损失贷:应收账款坏账准备C. 借 : 应收账款一一一坏账准备贷:未分配利润一一年初D. 借:未分配利润一一年初贷:应收账款一一坏账准备7. 现行成本会计计量模式是(C )。A. 历史成本/名 义货币B. 历史成本/实际货币C.现行成本/名义货币D.现行成本/实际货币8. 在物价上涨条件下 , 企业持有货币性资产(C )。A. 会发生购买力收益 B. 与购买力损益元关c.会发生购买力损失 D.购买力损益不确定9. 经营租赁资产的风险和报酬承担人是( B)。A. 承租人 B.出 租人c.双方共同承担 D.按照租赁合同约定确定承担人10. 破产会计和传统财务会计的会计假设没有改变的是(A )。A.货币计量 B.会

3、计主体 c.持续经营 D.会计期间11. 如果企业面临清算, 投资者和债权人关心的将是资产的( B) 和资产的偿债能力。A . 历史成本 B .可变现净值 C . 账面价值 D . 估计售价 12 . 下列哪一种形式不属于企业合并形式( D) 。 A. M公司+N公司=C公司 B . M公司十N公司=M公司 C . M公司+N公司=以M公司为母公司的企业集团 D. M公司“N公司+P公司13. 甲公司拥有乙公司9 0 %的股份, 拥有丙公司5 0 %的股份, 乙公司拥有丙公司2 5 %的股份, 甲公司拥有丙公司股份为( B) 。 A. 2 5 % B . 7 5 % C . 8 5 % D . 9 0 % 14. 关于同一控制下的企业合并, 下列说法正确的是(D ) 。 A .参与合并的各方在合并前后不受同一方或相同的多方最终控制且该控制并非暂时性的 B . 参与合并的各方在合并前后不受同一方或相同的多方最终控制但该控制可能是暂时性的 C .参与合并的企业在合并前后均受同一方或相同的多方最终控制但该控制可能是暂时性的 D . 参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控

《最新电大高级财务会计期末精华版资料考试小抄》由会员壹****1分享,可在线阅读,更多相关《最新电大高级财务会计期末精华版资料考试小抄》请在金锄头文库上搜索。

学前班教学反思

钢笔字毛笔字比赛的材料说明与上交方式

第二章匀变速直线运动的研究章末练习人教版必修1

生产经营企业人事管理制度

《伟人细胞》教学设计

液压及气压传动在实际加工中的应用

小学二年级生字下学期田字格练习

国内外房地产公司盈利模式与适用条件研究

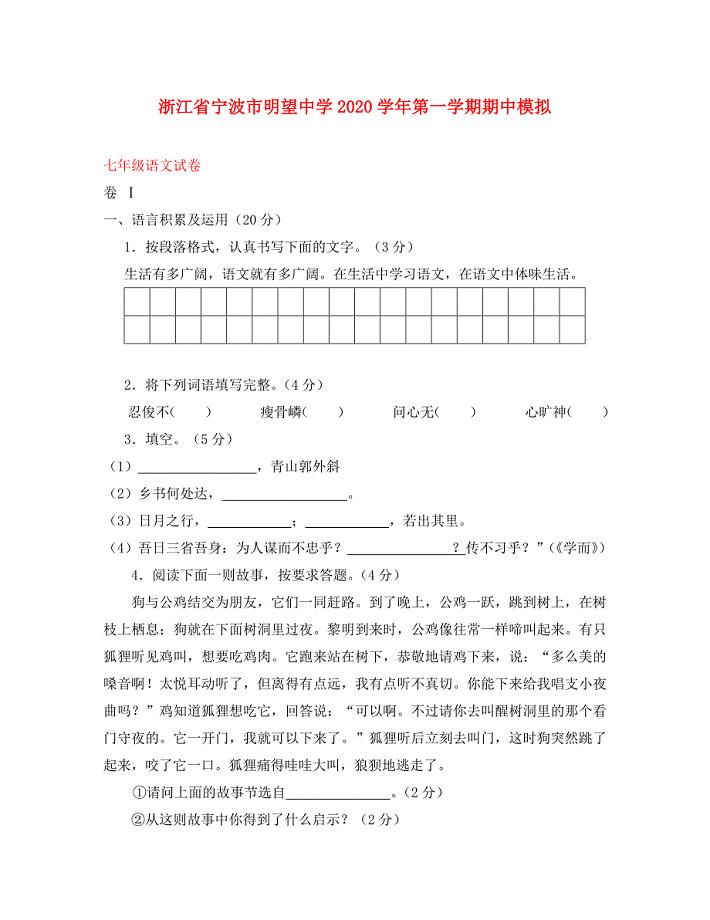

浙江省宁波市明望中学七年级语文第一学期期中模拟试卷无答案新人教版

品质流程管理(DOC 24页)

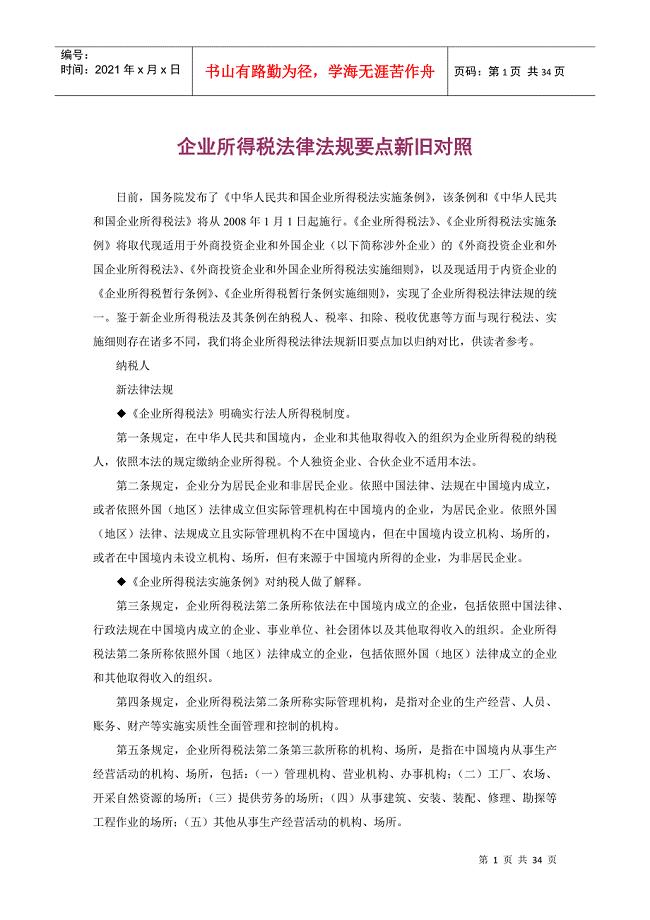

企业所得税法律法规要点新旧对照

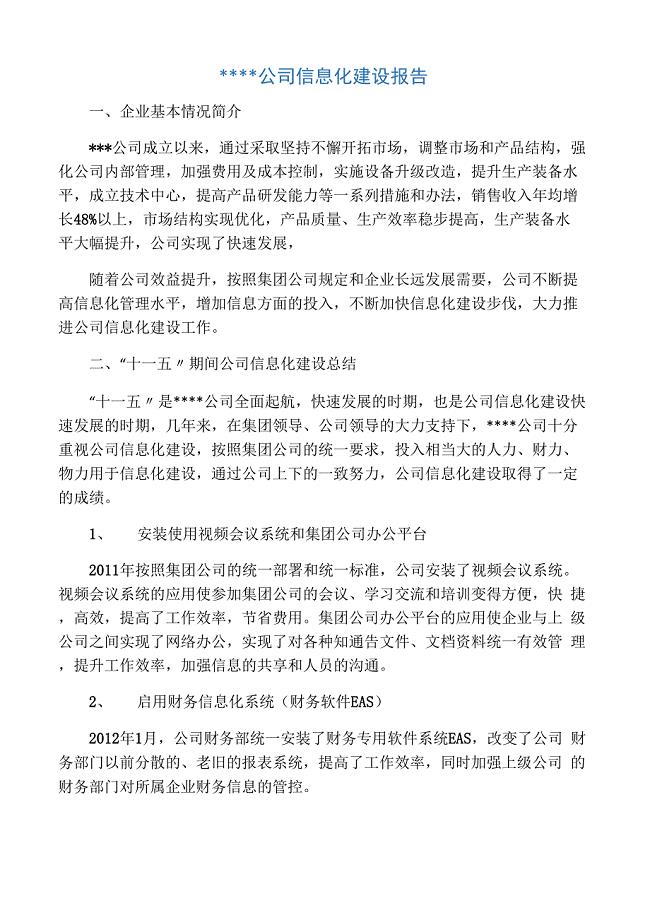

企业信息化建设报告

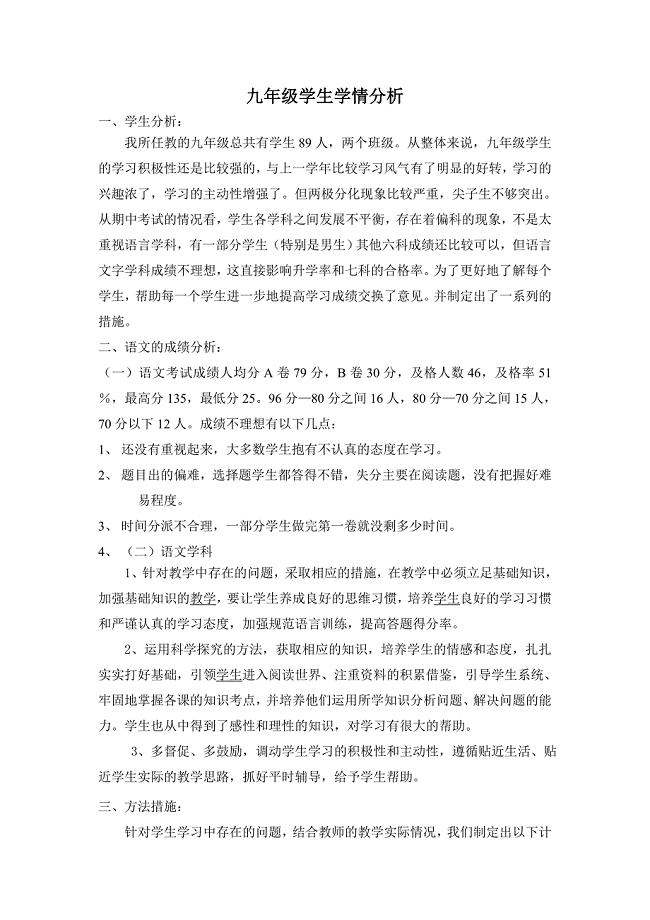

九年级学生学情分析

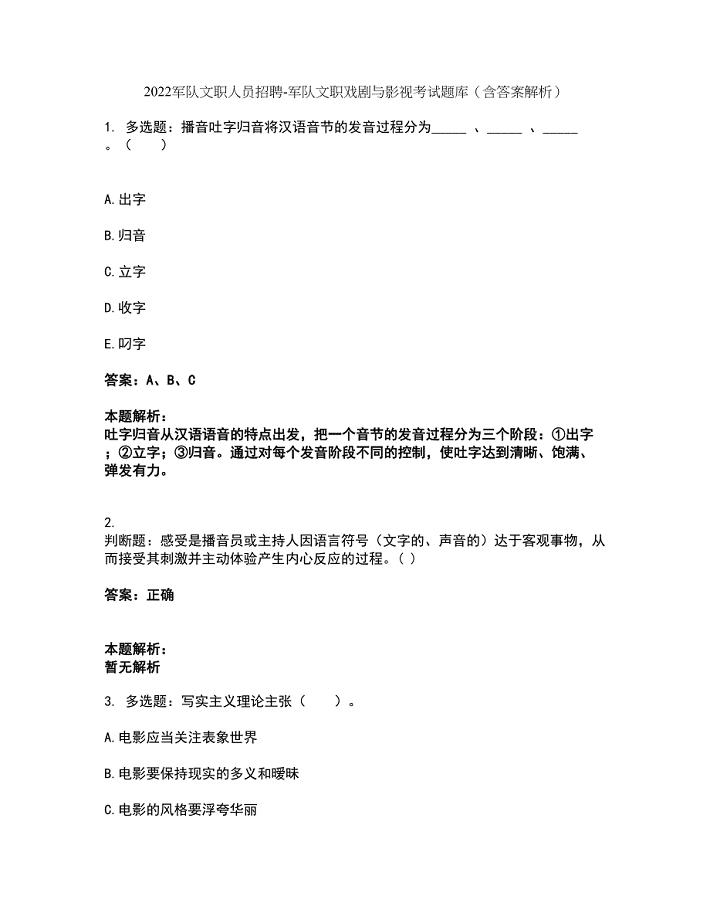

2022军队文职人员招聘-军队文职戏剧与影视考试题库套卷16(含答案解析)

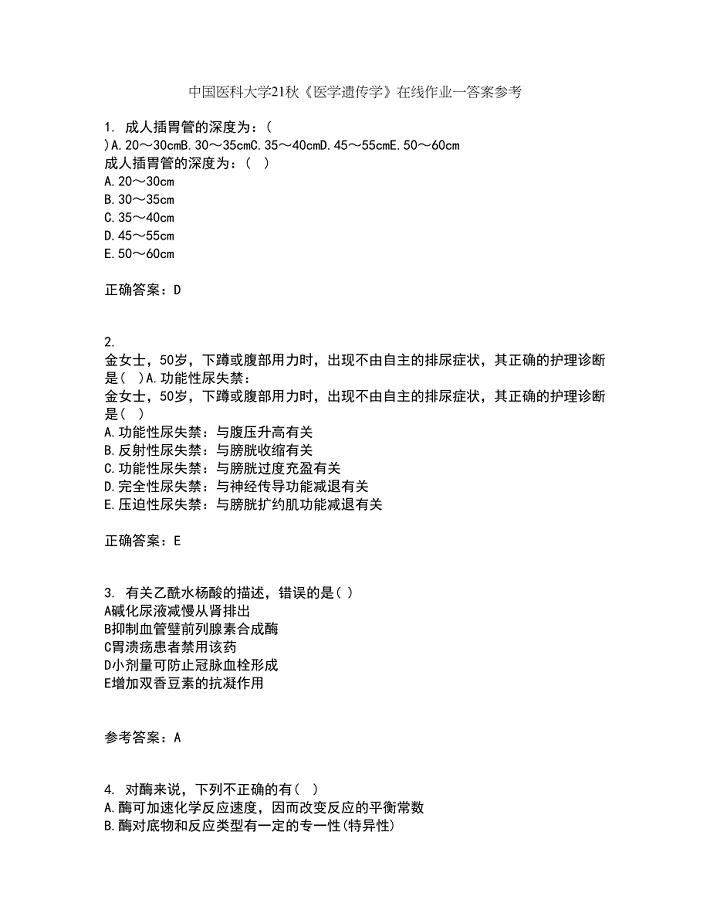

中国医科大学21秋《医学遗传学》在线作业一答案参考39

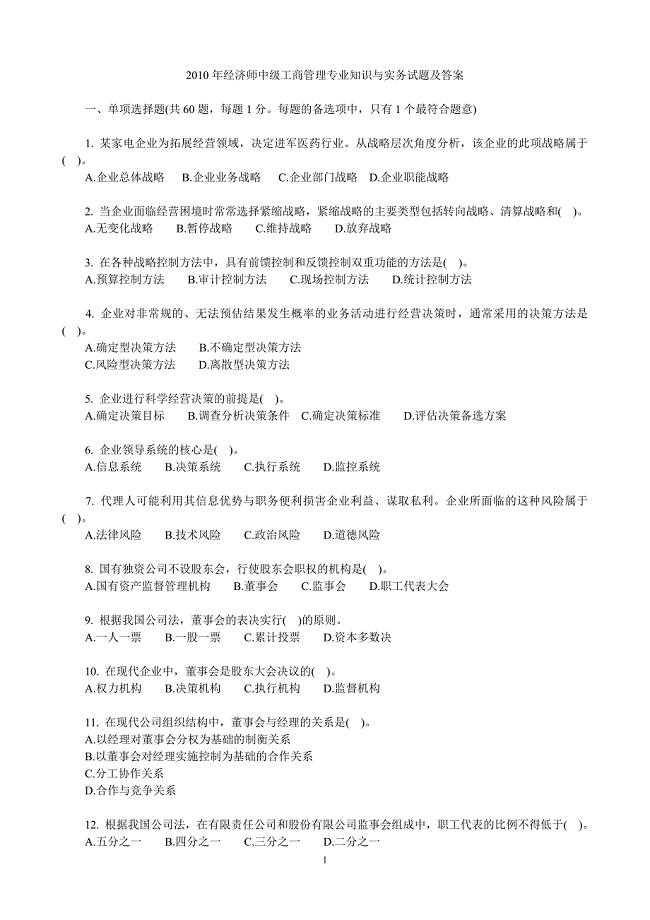

经济师中级工商管理专业知识与实务试题打印

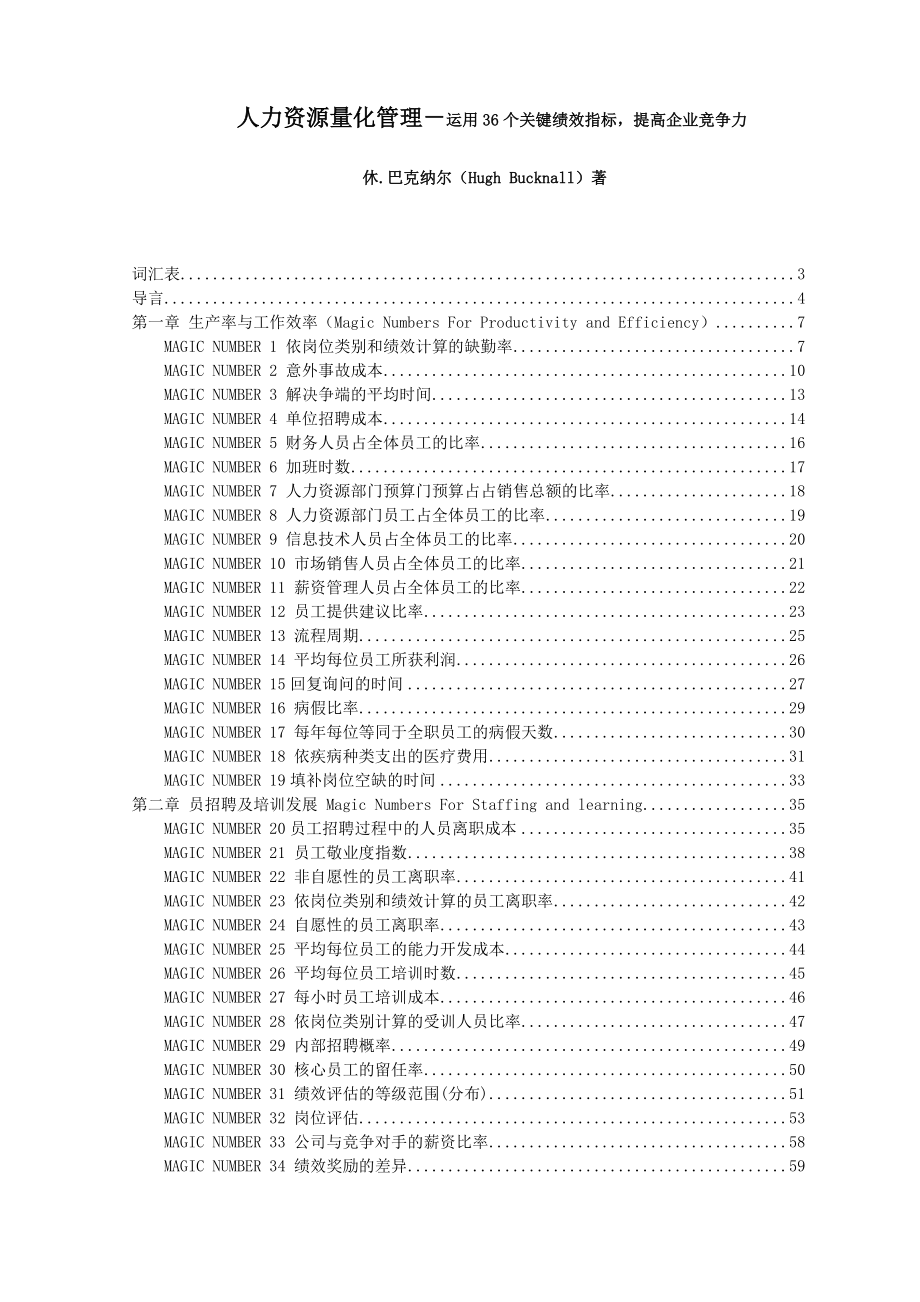

人力资源量化管理36个关键绩效指标

社团工作安排

室内装修设计合同范本

小学数学新课程教学案例

物业情景剧剧本之停水篇

物业情景剧剧本之停水篇

2023-09-27 10页

2022工程硕士考试(难点和易错点剖析)名师点拨卷附答案2

2024-01-30 8页

学校 幼儿园消防安全管理标准

2023-05-08 36页

2022年陕西省安全员C证资格证书考试内容及模拟题带答案点睛卷62

2023-07-02 15页

云南省高三第二次高中毕业生复习统一检测数学文试题及答案

2023-07-07 12页

滑移式起重夹钳装置主机的加工工艺设计

2023-03-19 31页

第二章匀变速直线运动的研究章末练习人教版必修1

2023-03-29 5页

应急预案评审表

2023-12-08 5页

数据采集显示实验

2024-03-06 8页

江西省赣州市会昌县2014年中考语文模拟试卷

2022-10-12 11页