华为:智能汽车解决方案2030

33页

1、智能汽车 解决方案构建万物互联的智能世界前言:ICT赋能汽车产业智能化,帮助车企“造好”车,造“好车”P01宏观趋势:汽车产业迎来变革浪潮,跨界合作助力商业共赢 P03产业转型升级加速:汽车电动化、智能化前景可期产品属性发生变革:汽车产业价值体系正在重塑行业格局正在重塑:跨界合作助力商业共赢场景演进:把数字世界带入每一辆车,赋能产业实现智能驾驶、智慧空间、智慧服务和智能生产 P08智能驾驶:提供安全、高效、顺畅的出行体验智慧空间:从“灵活的移动空间”到“虚实融合的智能生活空间”智慧服务:场景融合驱动服务从“主动”向“智慧”转变智能生产:自动驾驶有望率先落地商用车领域,提振智能作业生产力技术趋势:智能汽车增量部件持续为产业注入新活力 P11架构平台:向计算和通信架构演进,实现软件定义汽车智能驾驶:自动驾驶加速实现商业化智能座舱:智能化进程加速,软硬件迭代速度向消费电子看齐车载光应用:点亮新视界,见所未见智能车云:车云协同的智能服务助力车企数字化和服务化转型智能电动:动力系统向融合、高效、高压方向发展安全可信:网络安全与功能安全融合,构建纵深一体防御体系目录ICT 赋能汽车产业智能化,帮助

2、车企“造好”车,造“好车”趋,车企们纷纷调整战略布局,加大研发投 入,制定了明确的转型计划并逐步付诸行动。技术和用户体验驱动新能源 汽车市场快速成长通 过 积 极 投 资 研 发、快 速 跟 进 用 户 需 求,新能源汽车企业构建起“技术+用户体 验”的双驱动引擎,在2020年实现了销量逆2 ,更深刻地影响每个人的生活。汽车产业的电动化、智能化 转型趋势已经成为共识面对汽车产业的电动化、智能化转型所能将动也电快智更。得展来发中向象方想的比车将汽代动时电车能汽智020-2021年,汽车产业正在加速向智能汽车解决方案 2030前言1势增长,并确立了中长期竞争优势。据中汽 协统计,2020年在受新冠疫情影响的情况 下,中国乘用车市场整体下降1.9%,但新能 源汽车却表现抢眼,中国新能源汽车销量达 136.7万辆,增长10.9%。“数据+软件”定义汽车,驱 动传统汽车向智能化转型以“数据+软件”支持整车功能快速迭 代,一方面持续给用户带来越用越好、超出 预期的体验,另一方面通过不断迭代的新功 能、新服务帮助车厂获得持续的收入,引领 产业从以产品为核心向以用户为核心的经营 模式转变。智能电动汽车

3、时代,车企“造好”车、造“好车”的 内涵发生了深刻变化当下,用户的关注点正逐步从汽车的机 械属性,转移到智能化和电动化相关属性。未来一辆好的智能电动汽车,不仅需要在研 发端通过数字平台使能,实现快速开发、降 本增效,在用户侧也需要面对软件快速迭代 与 整 车 安 全、可 信 的 多 重 挑 战,车 企“造 好”车、造“好车”的内涵正发生着深刻变 化。未 来 智 能 网 联 汽 车 增 量 市 场 将 达 到 万 亿美金级规模,华为希望发挥自身在ICT行 业的 技 术 优势,成 为 智能 汽 车领 域的 增量 部件 供 应 商,携 手 产 业链 伙 伴拥 抱汽 车电 动化、智能化变革,一起 造好车,造“好 车 。智能汽车解决方案 20302 智能电动的产业变革下,产业转型 加速、产品属性变革、行业格局重 塑,ICT与汽车产业加速融合、合作 共赢成为主要趋势。华为致力于ICT基础技术 研究,通过与车厂合作,将ICT技术赋能产业 发展。产业转型升级加速:汽车电动 化、智能化前景可期政策持续利好,汽车电动化、智能化迎 来新机遇从环保角度看,当下碳中和已成全球共 识,各国围绕碳中和正在开展新一轮

4、竞赛。交通运输行业成为实现节能减排的重要切入点,带动新能源汽车产业迎来新机遇。国际层面,欧盟碳排放法规加严、处罚 力度加大,导致传统燃油车合规成本大幅增 加,同时为了鼓励新能源汽车发展,加大了 购置补贴,推行电动车税收减免政策。美国 明确了面向2030的汽车电动化规划,正在加 快部署充电基础设施。国内层面,汽车低碳化正在成为实现国 家双碳目标的重要抓手之一。一方面,相关 部门正积极围绕碳中和目标制定汽车产业、交通行业碳达峰行动方案和路线图;另一方 面,双积分政策加严,积分变现产生效益,持续驱动行业积极布局新能源汽车;公共领 域电动化的强力推进,也将进一步带动和扩 大新能源汽车消费。从行业政策法规环境角度看,近年来,宏观趋势:汽车产业迎来变革浪潮,跨界合作助力商业共赢在智能汽车解决方案 20303软件和数据的有效利用及信息安全提出了新 的要求,伴随相关ICT技术和解决方案的加 速注入,汽车产业将迎来巨大变化。摩尔定律是半导体产业的黄金定律,诞 生50余年来,深刻影响了PC、数字化和互联 网等产业的发展。未来10年,摩尔定律也将 持续引导车载领域的算力发展。华为预测到 2030年,车载算力

5、可达5000+Tops,算力将 不再是智能驾驶、智能座舱、XR(AR、VR 等)等车载应用的发展瓶颈。在移动场景下,5G (含5.5G)以其特 有的大带宽、低时延,高可靠等特性,将为 智 能 汽 车 的 互 联 互 通 提 供 基 础 保 障。面 向 2030年,以云、大数据、IoT、光技术等多 种新技术为基础,智能数字平台将打通汽车 的物理与数字世界,极大激发行业创新,推 进产业升级。供给端布局加速,2030年电动车销量将 超越燃油车伴 随 着 电 池 技 术 发 展、电 动 车 供 应 链 规模逐步成熟,电动车的成本将持续下降,2030年相对于燃油车将具备明显价格优势。各国政府陆续研究发布了一系列政策指导以 规范智能汽车产业发展。以中国为例,围绕 着质量安全、功能安全、网络安全、数据安 全、道路测试规范等方面的智能网联汽车相 关政策密集出台,推动了智能汽车产业的示 范落地。未来,随着智能汽车相关标准法规 的进一步完善和政策的持续引导,将形成有 章可循、有法可依、有标可达的政策法规环 境,从而推进成熟技术加速产业化落地,推 动智能汽车产业健康可持续发展。此外,“新基建”背景下,围绕信

《华为:智能汽车解决方案2030》由会员沧海****19分享,可在线阅读,更多相关《华为:智能汽车解决方案2030》请在金锄头文库上搜索。

海外商家中.国跨境电商的新机会

睡眠研究蓝皮书报告

《从711到药店模式分析》

2023巨量引擎搜索价值报告

中.国银行业理财业务发展报告暨理财公司年鉴(2023)

(新)幼小衔接资料合集汇总

家庭大脑白皮书(2024)

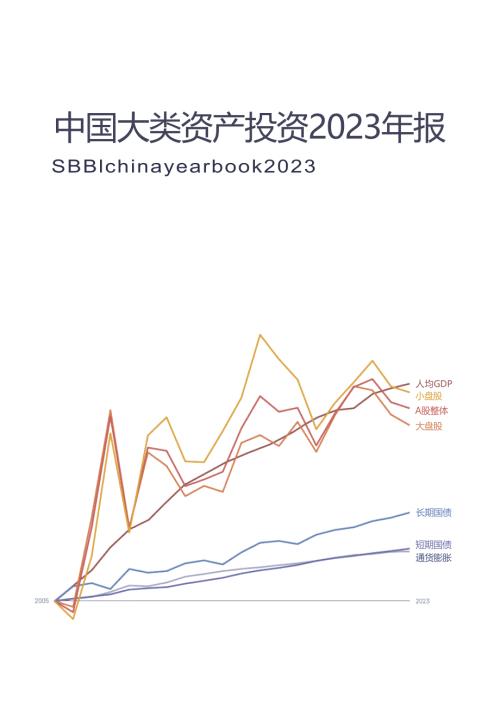

中.国大类资产投资2023年报

华南师范大学留学白皮书(硕士篇)80

2024中.国大学生考研白皮书

体育用品买卖合同 简洁版.doc

实习劳动合同(三方协议)

实习协议书实习劳动合同模板

未毕业大学生通用实习生就业协议合同

三方实习协议书(企业、学生、学校).doc

【小学英语】新课标高频核心单词汇总表(可打印)

2023年中.国幼儿园办托育情况研究报告

自然灾害后现金援助的适用方向与可行条件:基于积石山地震后快速调研的考察

2023-2024年全国托育行业发展报告

华为财务管理(6版)(6)

海外商家中.国跨境电商的新机会

海外商家中.国跨境电商的新机会

2024-05-13 48页

睡眠研究蓝皮书报告

2024-05-13 36页

《从711到药店模式分析》

2024-05-13 24页

2023巨量引擎搜索价值报告

2024-05-13 47页

直升机飞行基地-的-可行性分析

2024-02-01 58页

无人直升机项目可行性报告1

2024-01-31 16页

本土直升机市场调研报告

2024-01-29 21页

微信视频号的实时推荐技术架构30

2023-12-29 30页

科学仪器行业分析&国产化路径

2023-12-29 48页

2023年国内网络音频产业研究报告38

2023-12-28 39页