工厂成本核算管理制度

6页

1、第6页共6页工厂成本核算管理制度一、 建立目标成本目标成本是工厂生产过程中合理耗费的尺度,建立既科学合理又切实可行的目标成本才能与实际成本相比较;才能找出何项成本差异;才能追踪改善不断降低产品成本。产品目标成本的内容简便的制定方法如下:1、直接材料目标成本:应根据物料规格表、BOM表、物料标准损耗率及物料单价计算得出,此项目标成本的测定合理性与否取决于BOM/物料规格表、物料单价的准确性及物料标准损耗率的科学性。2、直接人工目标成本:应依据标准工时及标准工资率(小时工资)计算得出,此项目标成本要以理论工时为基础、实地工位测秒相结合,同时考虑到劳动生产率提高(如增加工夹具、自动设备)的因素而测定。3、制造费用:分固定和变动两部份,固定制费除以月平均产量再加单位变动制费即为标准单位制造费用;或依据上半年制造费用月平均额乘以计划降低率得出。4、管理费用:依据上年管理费用平均额乘以计划降低率求出或分项测算汇总相加得出。二、核算和考核各生产环节的半品成本 工厂的生产制造过程从原材料投入到制成完工产品经过了注塑成型、喷油/移印、装配制造再到成品包装等环节,因此要对比分析了解管控各生产环节的成本,建

2、议:1、 根据各生产环节的特点制定各环节半成品的目标成本;2、 注塑、装配主要生产单位培训合格的成本核算人员;3、 细化核算对象即核算最终产品成本又核算各生产环节的半成品成本;4、 加大对各生产环节耗用数据和半成品成本的管控力度。三、成本管控的重要内容和途径 从工厂财务核算的角度看,产品成本的主要项目包括:直接材料成本、直接人工成本、制造费用和管理费用。上述四个成本项目是工厂成本管理的焦点,其中直接材料成本约占工厂产品成本的60%以上,因而是成本管理的重中之重。 1、直接材料成本的高低受单位产品耗用量和材料单价两个因素的影响,结合工厂的现状应从以下几个方面加以管控: (1)明确各生产单位主管(拉)线长和领班承担材料耗用的责任,推行节约奖励、浪费受罚的经济责任制; (2)强化外购物料、自制半成品验收的管理,严格领、发、退、废、补等手续的审批,尤其是超预算领料的审批; (3)实行上线生产前一天备料配送制度,避免领发料混料和上线生产后发现物料少数扯皮、推诿现象; (4)加大QC抽检比例和检测力度,最大限度地降低外购物料和自制半成品上线的不良率; (5)在保证物料质量的前提下货比三家,尽可能选

《工厂成本核算管理制度》由会员会****库分享,可在线阅读,更多相关《工厂成本核算管理制度》请在金锄头文库上搜索。

记账实操-村账乡镇账务处理流程

记账实操-农村财务管理基本理论和制度建设

做账实操-农村合作社会计账务处理

记账实操-农村会计账务处理分录

记账实操-农村会计账务处理实例

记账实操-村账乡(镇)会计核算账务处理

记账实操-农村财务会计账务处理分录

记账实操-村扶贫资金使用管理及账务处理分录

记账实操-村集体经济组织会计资料保管期限规定

记账实操-村集体经济组织财务支出的核算与管理

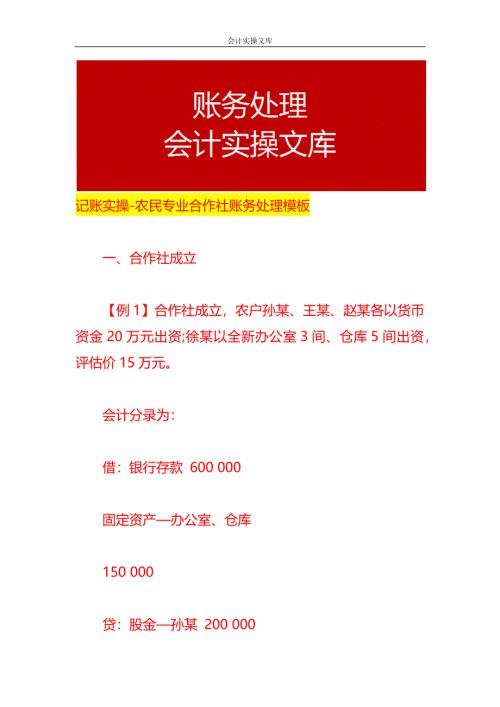

记账实操-农民专业合作社账务处理模板

记账实操-清产核资和股权量化账务处理模板

记账实操-村级乡村振兴资金的拨付及使用的账务处理

记账实操-国库集中收付下乡镇政府会计账务处理

记账实操-对村级账务分设的几点构想

记账实操-农村会计科目及账务处理

记账实操- 村集体经济组织会计核算账务处理分录

记账实操-村级项目资金的会计核算账务处理

纳税实操-研发费用加计扣除优惠政策

业财融合需要财务部做什么呢

经济学名词(中英文对照)

经济学名词(中英文对照)

2024-04-03 10页

宏观经济学 复习重点

2024-04-03 6页

经济学常识重点、难点汇总

2024-04-03 14页

华为财务管理(6版)(6)

2024-02-24 281页

高校经济学专业参考资料 马工程版宏观经济学第一章知识点

2024-02-01 1页

国家电网装表接电选择题

2024-02-01 171页

第五次全国经济普查表(可编辑版)

2024-01-23 18页

土地平整方案

2023-12-27 62页

圆周率1000000位-完整版

2023-12-27 112页

国家电网有限公司十八项电网重大反事故措施(修订版)-2018版(word文档良心出品)

2023-12-27 208页