记账实操-村级项目资金的会计核算账务处理

15页

1、会计实操文库记账实操-村级项目资金的会计核算账务处理一、项目资金核算涉及会计科目村集体接受的政策补助资金核算主要涉及补助收入、专项应付款、公积公益金、在建工程等会计科目。首先要弄清楚这几个核算科目的区别。(一)补助收入,属于损益类科目,是为保障村集体经济组织正常运转,各级财政部门拨付给村集体所需经费,包括上级拨付的财政转移支付资金,如村级办公经费、村干部工资等,以及用于卫生保洁的上级拨款等,平时所说的村级转移支付也属于补助收入。村级补助收入实行村集体所有、专户存储、专款专用,是一项补贴性收入,是收入类的会计要素,一般不形成资产,年终结转入“本年收益”,无余额,直接参加村集体经济组织的收益分配。高速绿化补偿款、石油管道复耕费及树木补偿款、石油管道压路补偿款中村集体留存的部分,计入“补助收入”科目。(二)专项应付款,属于负债类的一个过渡性科目,是村集体经济组织收到国家拨入的具有专门用途的款项,包括财政部门和主管部门拨入的小型农田水利支出拨款、政策性和社会性支出拨款、专项扶贫资金项目建设等。专项应付款不计入当年的收支决算,但最终结果影响村集体经济组织所有者权益。按照用途可设置如下二级明细科目

2、:村级道路、农村危桥改造、秸秆禁烧及综合利用、新农村建设、幸福院(养老院)等。凡是已有专门用途的,不论是资金还是实物拨付,均在“专项应付款”科目核算,实际收到时,借记“银行存款”“库存物资”等科目,贷记“专项应付款”科目;使用时,通过“在建工程”科目反映整个工程建设的投入情况,借记“在建工程”科目,贷记“银行存款”“库存物资”科目;工程完工后形成固定资产的部分,在固定资产交付使用时,应按在建工程实际成本借记“固定资产”科目,贷记“在建工程”科目,同时将专项应付款转入公积公益金,借记“专项应付款”,贷记“公积公益金”科目。项目完成后如有专项应付款结余,结余部分要退回时,借记“专项应付款”科目,贷记“银行存款”科目;如结余部分无需退还,一般应将结余部分转入村集体积累,借记“专项应付款”科目,贷记“公积公益金”。当专项应付款不足以支付项目开支,村集体经济组织自己垫付时,要按照实际垫付的资金金额,借记“在建工程”科目,贷记“银行存款”“库存物资”科目。(三)公积公益金,属于权益类科目,是指村集体经济组织从收益中提取的和从其他来源取得的用于扩大生产经营、承担经营风险及集体公益事业的专用基金。来源

3、渠道有从本年收益中提取、资本溢价(投资者实际交付的出资额与其投入资本的差额)、接受捐赠(接受捐赠和奖励的财产价值)、资产重估溢价、土地补偿费、转让土地使用权收入(拍卖四荒收入等)、“一事一议”筹资筹劳转入。公积公益金经过有关规定程序可用于转增资本、弥补亏损、弥补福利费超支额,也可用于集体福利等公益设施建设,包括兴建学校、医疗站、福利院、电影院、幼儿园等。二、项目资金核算方法财政所将项目资金拨付到村级时,村集体确认拨付到位后,给财政所开具统一制式的专用收款收据。专项资金使用支付时,必须按照合同规定的付款方式支付,即项目建设支出手续必须完备,按工程进度完成情况进行拨付资金,项目支出入账时必须附正规发票,同时经办人、村务监督委员会、村负责人签字盖章,实施此项目的牵头单位签字盖章。工程开工第一次支付资金时,必须附有工程招投标材料(工程中标通知书、施工合同复印件)、预算书;允许预拨款的,施工单位提供预收款凭证。款项只能支付给项目建设单位,不能拨付给村支书、村主任或其他人员和单位。项目竣工验收合格后支付剩余资金,除必要的有关单据外,还要附工程竣工决算书、工程资金结算单、工程总成本的税务正式发票或第

《记账实操-村级项目资金的会计核算账务处理》由会员会****库分享,可在线阅读,更多相关《记账实操-村级项目资金的会计核算账务处理》请在金锄头文库上搜索。

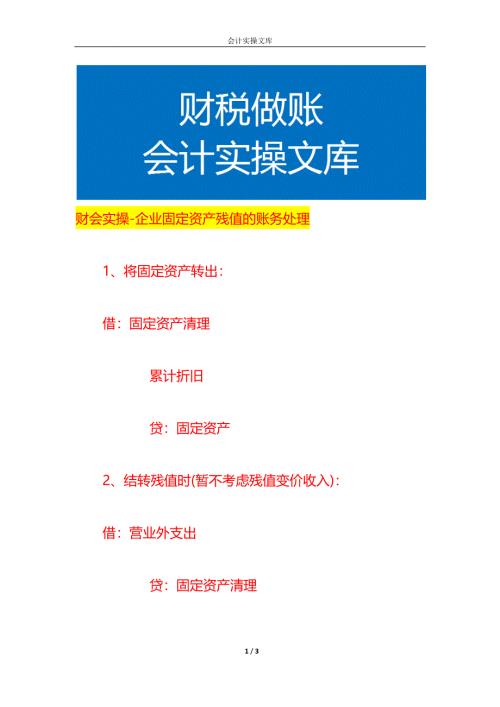

财会实操-企业固定资产残值的账务处理

财会实操-售后回购和销售退回的账务处理

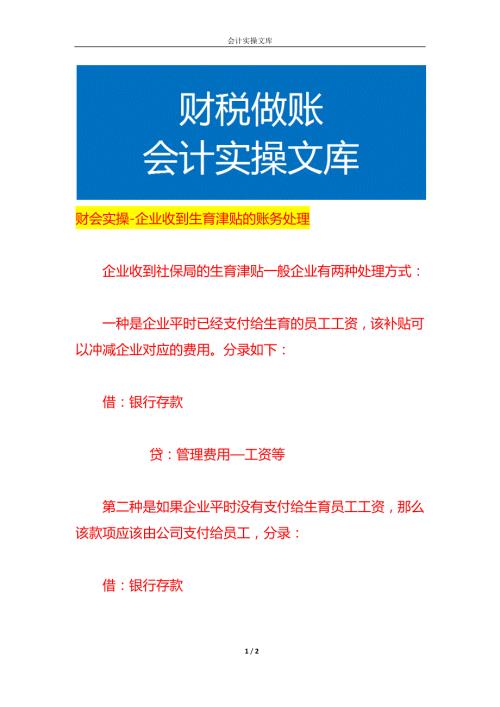

财会实操-企业收到生育津贴的账务处理

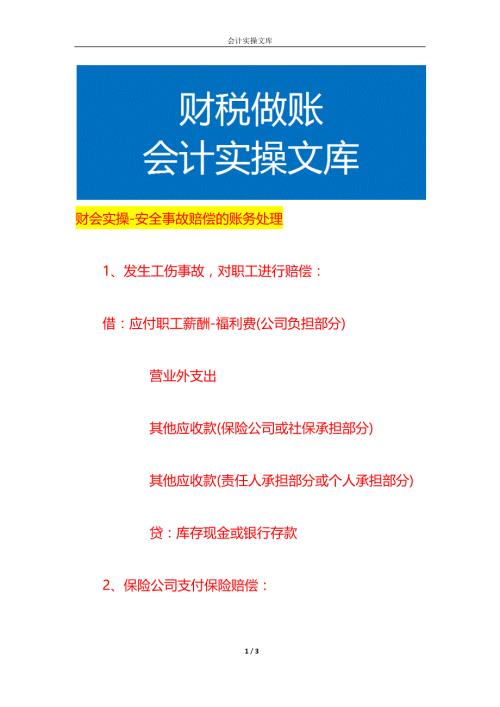

财会实操-安全事故赔偿的账务处理

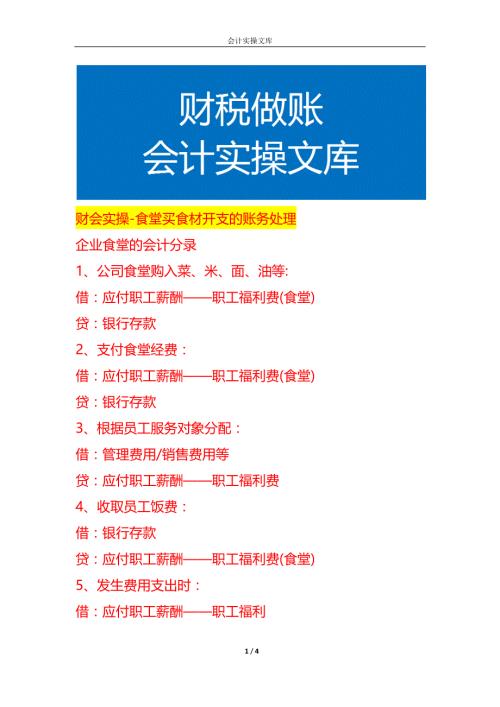

财会实操-食堂买食材开支的账务处理

财会实操-购买财务软件费用的账务处理

财会实操-企业销售返利的账务处理

财会实操-转账支票背书的账务处理

财会实操-旧车换新车相关账务处理

财会实操-企业收到股本注册资金的账务处理

财会实操-过节福利费的账务处理

财会实操-开办费的账务处理

财会实操-企业维修办公楼的账务处理

财会实操-公司收到美金货款的账务处理

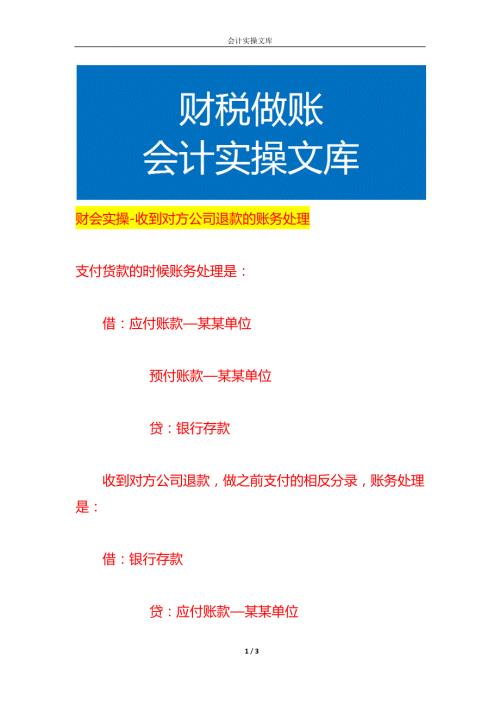

财会实操-收到对方公司退款的账务处理

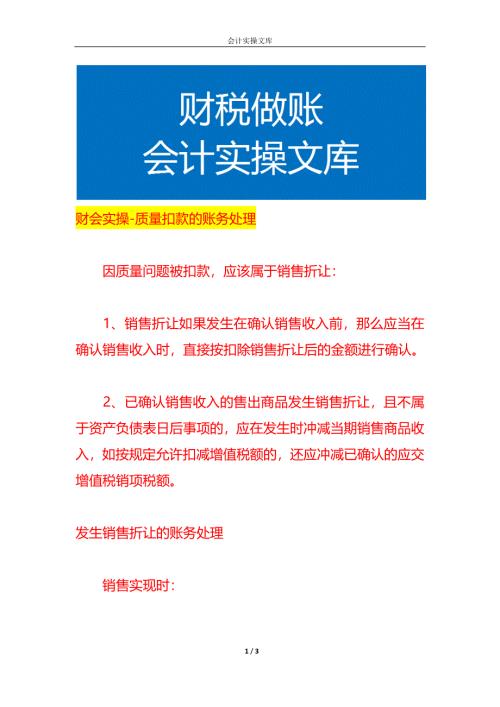

财会实操-质量扣款的账务处理

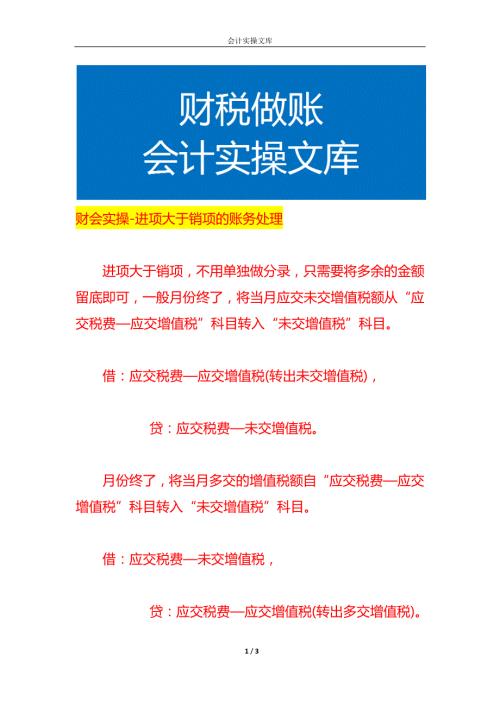

财会实操-进项大于销项的账务处理

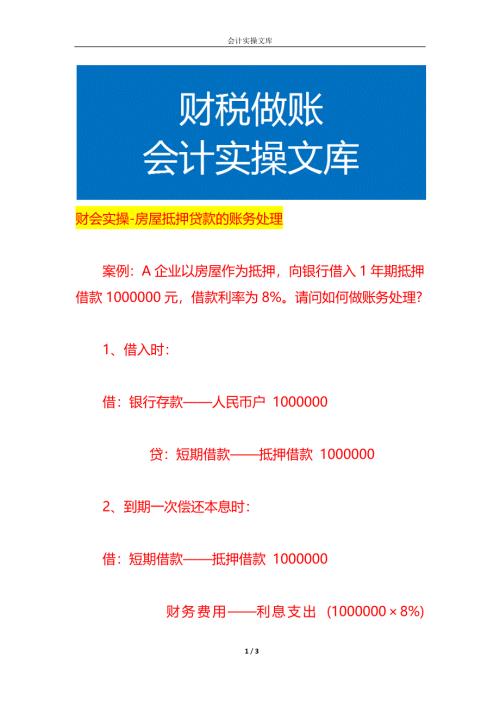

财会实操-房屋抵押贷款的账务处理

财会实操-支付医院住院押金的账务处理

财会实操-代销手续费的账务处理

财会实操-企业固定资产残值的账务处理

财会实操-企业固定资产残值的账务处理

2024-05-23 3页

财会实操-售后回购和销售退回的账务处理

2024-05-23 3页

财会实操-企业收到生育津贴的账务处理

2024-05-23 2页

财会实操-安全事故赔偿的账务处理

2024-05-23 3页

财会实操-食堂买食材开支的账务处理

2024-05-23 4页

财会实操-购买财务软件费用的账务处理

2024-05-23 3页

财会实操-企业销售返利的账务处理

2024-05-23 2页

财会实操-转账支票背书的账务处理

2024-05-23 3页

财会实操-旧车换新车相关账务处理

2024-05-23 4页

财会实操-企业收到股本注册资金的账务处理

2024-05-23 2页