记账实操-清产核资和股权量化账务处理模板

10页

1、会计实操文库记账实操-清产核资和股权量化账务处理模板一、清产核资及账务处理(一)清查核实。根据农村集体资产清产核资办法相关规定,清产核资以集体经济组织各类明细账记录为基础,采取实物盘点的方法,对现金、存货、固定资产、在建工程、林木资产、牲畜(禽)资产等实物资产逐笔核实、登记;采取面询或函证的方法,对银行存款、应收款、应付款等进行逐笔核实、登记,并取得被函证单位回函等书面证明。通过对账、实物盘点、函证等方法查清各类资产、负债存量、价值和使用情况,摸清家底,做到账证相符、账实相符、账账相符和明晰权属。对资源性资产逐项进行分类登记,建立台账。(二)账务处理。对货币资金、应收款等盘盈、盘亏;固定资产、牲畜(禽)资产等盘盈、盘亏以及报废毁损等,必须查明原因,落实责任,经集体经济组织成员(代表)大会讨论通过,并经乡镇农村经营管理机构批准后进行账务处理,盘盈计入其他收入,盘亏计入其他支出;数额较大的,可作增加或减少公积公益金处理,同时调整账簿记录。1. 应收款。集体经济组织的应收款项包括单位和个人的各项应收及暂付款项。对债务单位撤销或债务人死亡,既无遗产又无义务承担人,确实无法收回的款项,按规定程序

2、批准核销,借记“其他支出”,贷记“应收款(或内部往来)”科目。2. 存货。存货包括种子、化肥、燃料、农药、原材料、机械零配件、低值易耗品、农产品和工业产成品等。存货盘盈,按照同类或类似市场价格借记“库存材料”,贷记“其他收入”科目;存货盘亏、毁损和报废,按照实际成本扣除责任人或保险公司赔偿的金额和残料价值之后,借记“其他支出”,贷记“库存材料”科目。3. 固定资产。凡使用年限在一年以上,单位价值在500元以上的列为固定资产。有些主要生产工具和设备,单位价值虽低于标准,但使用年限在一年以上的,也可列为固定资产。固定资产盘盈,按同类设备的市场价格借记“固定资产”,贷记“公积公益金”科目;固定资产盘亏及毁损,应查明原因,进行账务处理,按其原价扣除累计折旧、变价收入、过失人及保险公司赔款之后,计入“其他支出”科目。【例1】2018年1月25日,某村集体经济组织开展清产核资,资料如下:该村集体经济组织成员张三,因意外死亡,其所欠集体2000元,既无遗产可以清偿,又无债务承担义务人,确实无法收回;库存杂交稻种500公斤,入库成本4000元,已全部霉烂变质,无使用价值;盘亏拖拉机一台,账面原值250

《记账实操-清产核资和股权量化账务处理模板》由会员会****库分享,可在线阅读,更多相关《记账实操-清产核资和股权量化账务处理模板》请在金锄头文库上搜索。

深圳个人可以自愿放弃参加社保缴纳社保费吗

深圳医保职工一档、二档的区别

涤纶、腈纶、锦纶、丙纶、维纶、氨纶的区别

财税实操-个人所得税汇算申报退补税的操作流程

深圳医保异地住院费用报销比例

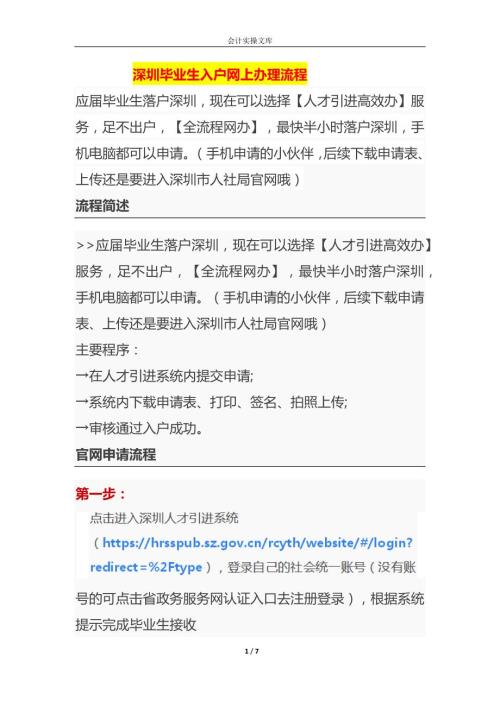

深圳毕业生入户网上办理流程

知识题库-物业管理员工月度考核测试题及答案

企业管理-小区门岗物品寄存作业指导书

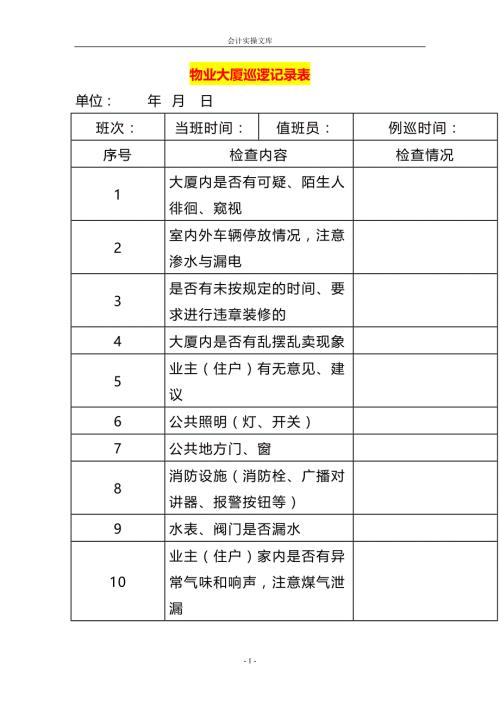

物业大厦巡逻记录表模板

知识题库-物业月度考核测试题及答案

知识题库-物业员工月度考核试题及答案

小区巡逻记录表模板

物业保安服务工作手册

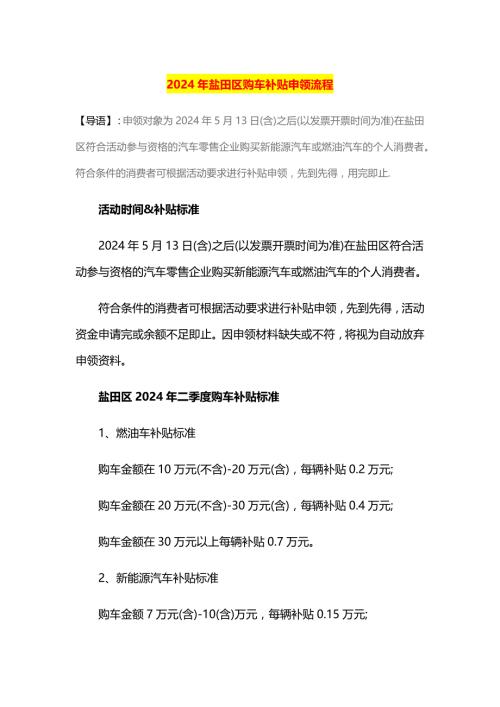

2024年深圳盐田购车补贴申领流程

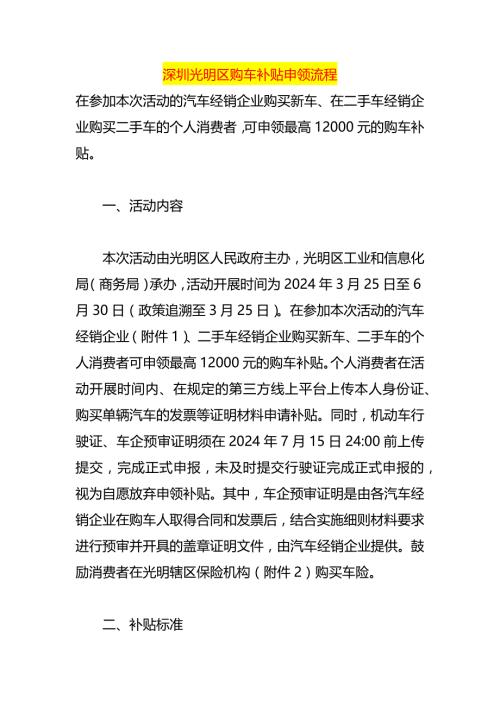

深圳光明购车补贴申领流程

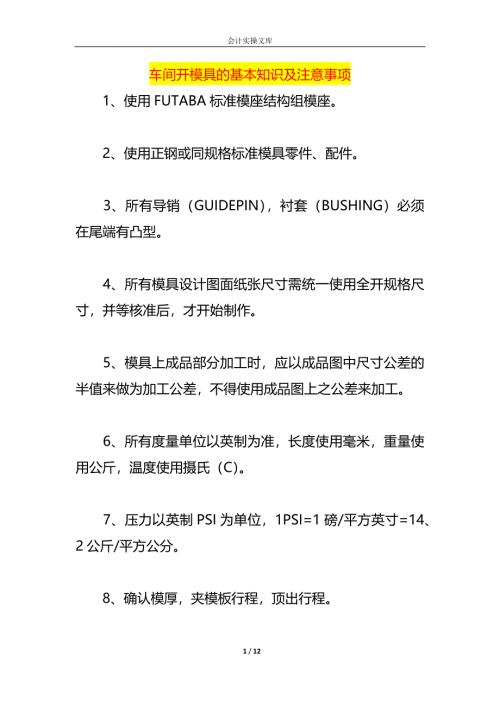

车间开模具的基本知识

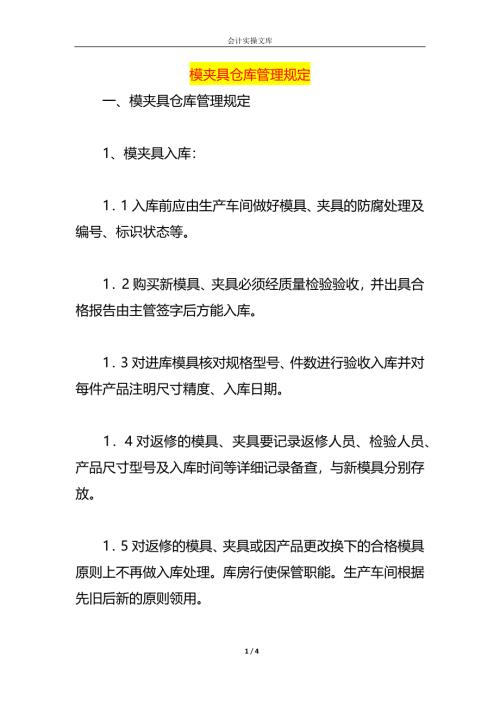

模夹具仓库管理规定

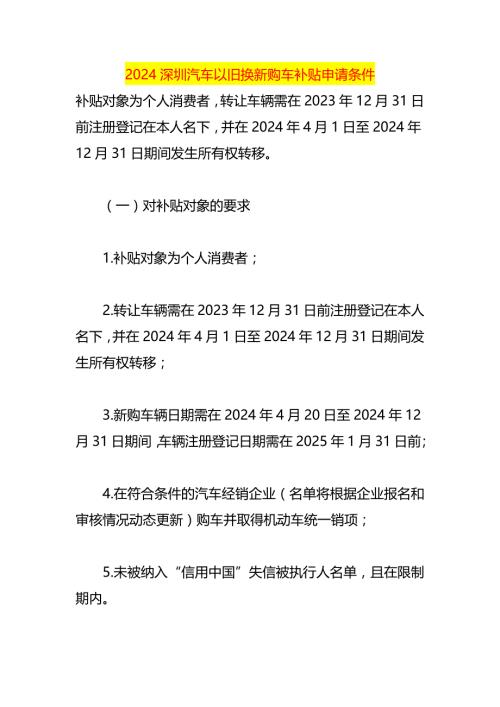

2024深圳汽车以旧换新购车补贴申请条件

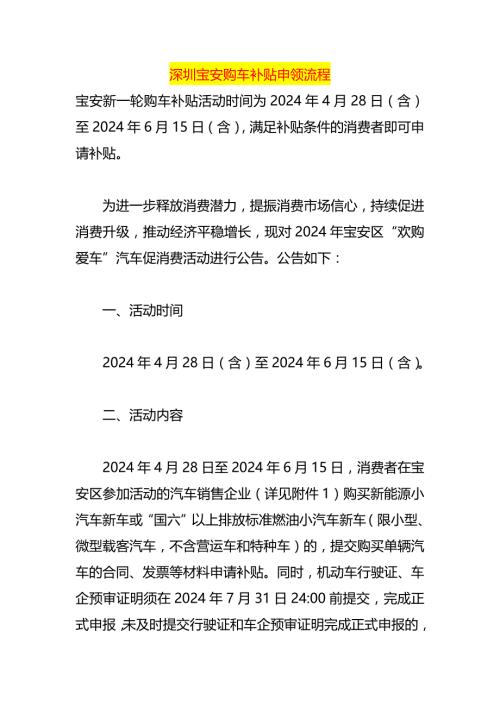

深圳宝安购车补贴申领流程

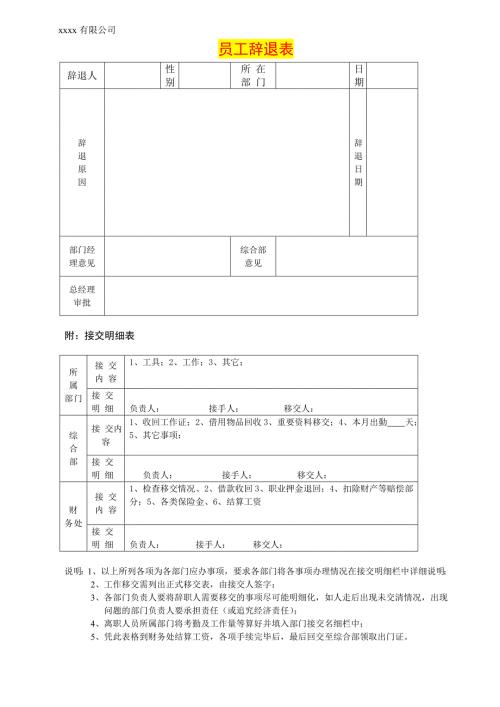

公司员工辞退表模板

电大儿童家庭教育指导形考作业

电大儿童家庭教育指导形考作业

2023-11-05 4页

中石油炼油化工企业设备管理规定.doc

2023-06-20 34页

加工中心试题.doc

2022-12-19 12页

新人教版部编本2019年六年级语文上册教学计划及教学进度安排表

2022-09-05 13页

苏州工艺美术职业技术学院单招数学模拟试题及答案.doc

2022-10-27 10页

贸易有限公司采购流程管理制度

2023-09-02 5页

第二季度急诊绿色通道管理督导检查总结

2023-05-24 3页

2018年西班牙语专业四级考试笔试真题

2023-07-13 20页

环境化学计算题

2022-09-15 10页

人教版小学一年级数学暑假作业 全套

2023-12-15 45页