审计教程-与财务报表结账相关的内控介绍

24页

1、与财务报表结账相关的内控介绍审计教程02 /财务报财务报 表结账结账 流程的控制03/财务报财务报 表分析复核程序目录录CONTENTS01/财务报财务报 表概述财务报财务报 表概述1PART ONE新财务报财务报 表格式资产负债资产负债表利润润表新增“持有待售资产”和“持有待售负债 项目。 持有待售资产,反映资产负债 表日划 分为持有待售类别的非流动资产 及划 分为持有待售类别的处置组中的流动 资产和非流动资产 的期末账面价值。 持有待售负债,反映资产负债 表日处 置组中与划分为持有待售类别的资产 直接相关的负债的期末账面价值。在营业利润之上新增“资产处 置损益”和“其他收益”项目 在“净利润”之下新增“持续经营净 利润”和“终止经营净 利润”项目。 划分为持有待售的非流动资产 (金融工具、长期股权投 资和投资性房地产除外)或处置组时确认的处置利得或 损失,处置未划分为持有待售的固定资产、在建工程、 生产性生物资产及无形资产而产生的处置利得或损失; 债务重组中因处置非流动资产产 生的利得或损失;非货 币性资产交换产生的利得或损失计入资产处 置损益 将与企业日常活动相关的政府补助计入其

2、他收益 持续经营净 利润”和“终止经营净 利润”项目分别反映 净利润中与持续经营 相关的净利润和与终止经营相关的 净利润与国际会计准则趋同!如持有待售固定资产合并列于资产负 债表的固定资产项 目中。持有待售资 产实际 属于1年以内的流动资产 ,导致 列报不准确。新财务报财务报 表格式新财务报财务报 表格式财务报财务报 表的钩钩稽关系期末资产负债资产负债表资产 现金负债所有者权益.留存收益期末资产负债资产负债表资产 现金负债所有者权益.留存收益利润润表收入 费用现现金流量表经营活动产生的现金 投资活动产生的现金 筹资活动产生的现金期初留存收益+净利润-现金股利=期末留存收益期初现金流量经营活动产生的现金投资活动产生的现金筹资活动产生的现金=期末现金余额净利润调整事项=经营活动产生的现金流量向股东支付现金企业业利润润表的核算流程利润总额计润总额计 算应纳应纳 税所得额计额计算应纳应纳 税额计额计算纳纳税调调整明细细表弥补补亏损损明细细表税收优优惠明细细表境外所得税抵免计计算 明细细表收入 明细细 表成本 费费用 明细细 表以公允价值计量资产纳 税调整表广告业务宣传跨年度纳税调整表资产折旧、

3、摊销纳 税纳税调整表资产减值准备项目纳税调整明细表长期股权投资所得(损失)明细表现现金流量表项项目财务财务 管理一、经营现 金净流量1、经营活动产生的现金流量营业现 金及其盈余产生能力;可用于支持经营性流动资产的规模、偿还债务 本息和支持长期投资的内源融资二、投资现金净流量2、投资活动产生的现金流量投资于实物资产、权益性及债权性证券和这类投资的 本金与收益的回收。如为负值 意味着需要内外源融资三、筹资现金净流量3、投资活动产生的现金流量外源融资能力;吸收投资、发行股票、分配利润、支 付股利、偿付债务本息、返还股本或投资。四、汇率对现金的影响五、现金净增加额财务报财务报 表分析框架三 大 逻逻 辑辑 切 入 点盈利质质量资产质资产质量现现金流量收入质质量利润质润质量毛利率资产结资产结构现现金含量成长长性波动动性研发发投入空间间营销营销 投入空间间 退出壁垒垒经营风险经营风险 财务弹财务弹 性潜在损损失经营经营 性现现金流量自由现现金流量“造血功能”还还本付息等财务报财务报 表结账结账 流程的控制2PART TWO企业业的财务财务 核算结账结账 流程编编制记账记账 凭证证登记现记现 金日记

《审计教程-与财务报表结账相关的内控介绍》由会员plu****55分享,可在线阅读,更多相关《审计教程-与财务报表结账相关的内控介绍》请在金锄头文库上搜索。

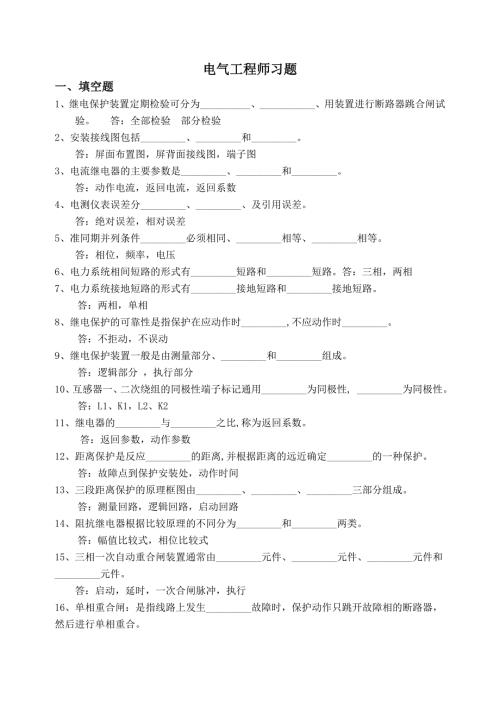

注册电气工程师习题题库和答案(48页)

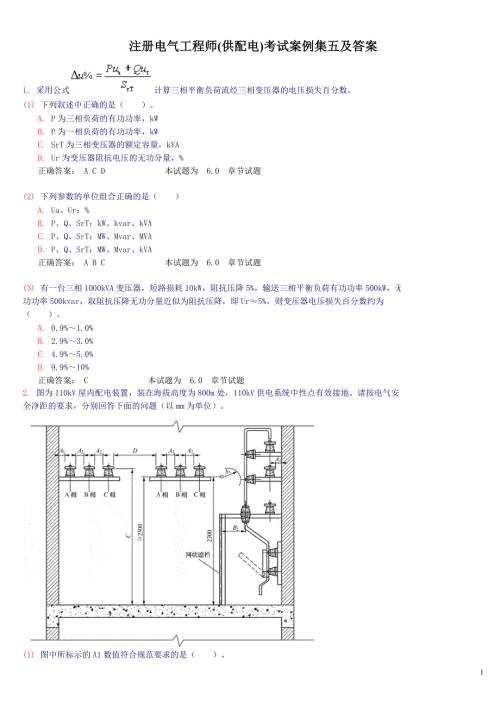

注册电气工程师(供配电)考试案例集及答案(49页)

人教版初二八下数学详细教案(102页)

人教版初二八上数学导学案全册(83页)

人教版初二八上数学详细教案(65页)

人教版初二八上数学导学案全册(93页)

人教版初三九下数学详细教案(80页)

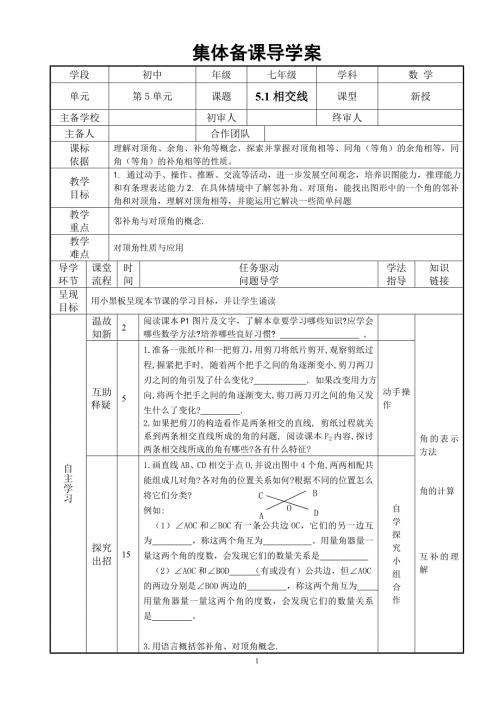

人教版初一七下数学导学案全册(149页)

人教版初三九下数学详细教案(91页)

人教版初二八下数学详细教案(191页)

公共营养师四级课件(134页)

公共营养师培训课件:营养学基础

大学科目《电路分析》课件(431页)

人教版初三九下历史课件汇总(398页)

清华大学《电工技术》课件(790页)

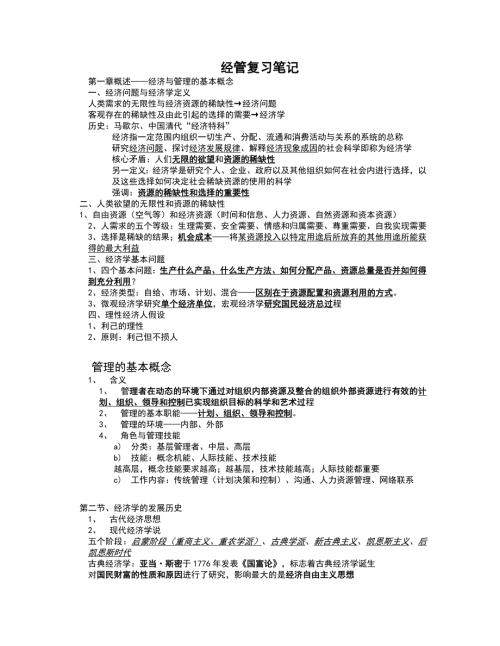

大学科目《经济管理概论》试题库和答案

大学科目《经济管理概论》知识点总结

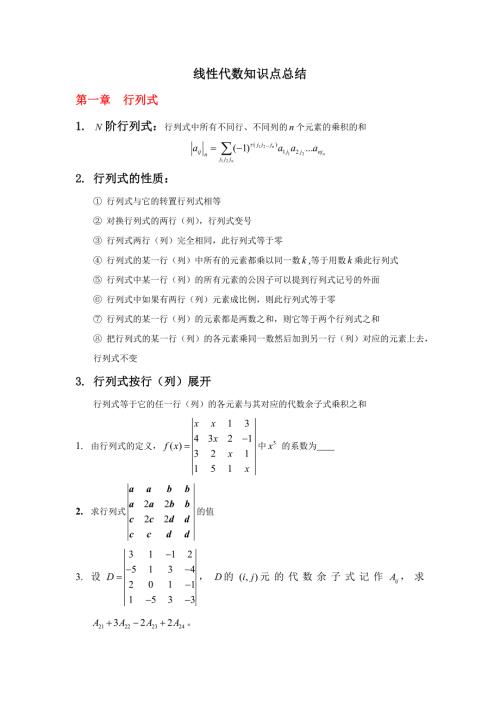

大学科目《线性代数》复习要点

大学计算机基础知识点总结(30页)

大学科目《普通地质学》课后思考

学校审计经验交流PPT

学校审计经验交流PPT

2022-06-14 18页

2022年学校财务党政风---加强学校财务管理保障教育健康发展

2022-06-14 11页

2022年学校财务中国风PPT

2022-06-14 11页

部门审计工作经验交流PPT

2022-06-14 24页

2022学校财务党政风---加强学校财务管理保障教育健康发展

2022-06-14 11页

常州工程职院审计实务课件12会计报表审计

2022-03-24 13页

常州工程职院审计实务课件13验资审计

2022-03-22 49页

常州工程职院审计实务课件15终结审计与审计报告

2022-03-22 28页

常州工程职院审计实务课件03内部控制审计

2022-03-22 21页

常州工程职院审计实务课件08生产循环

2022-03-23 44页