东财《特殊会计准则》在线作业二

13页

1、特殊会计准则 1 单选题 1 融资租赁中承租人发生的履约成本通常计入( ) C A 租入资产入账价值B 资产价值或当期损益C 当期损益D 未确认融资费用2 股份支付中通常涉及可行权条件,其中业绩条件又可分为市场条件和非市场条件,则下列属于市场条件的( )。 D A 最低利润指标的实现B 市场占有率的实现C 销售收入增长情况D 最低股价增长率3 A银行将其本金为2000万元、年利率为5%、期限为10年的贷款出售给B银行,售价为1800万元。出售协议约定,A银行为该笔贷款提供500万元的担保。则A银行应当在转移日确认继续涉入资产( )。 A A 500万元B 2000万元C 1500万元D 1000万元4 2004年1月1日,乙建筑公司签订一份固定造价合同,预计2005年6月30日完工;合同总金额16000万元,预计合同总成本为14000万元。2005年4月提前完工,客户同意支付奖励款200万元。2004年底,乙公司已确认合同收入12000万元。2005年乙公司应确认的合同收入为( )。 D A 2000B 2200C 4000D 42005 根据金融资产转移会计准则,“将收取金融资产现金

2、流量的权利转移给另一方”,是金融资产转移的情形之一,比如( )。 A A 出售应收账款B 核销应收账款C 收回应收账款D 应收账款质押6 关于权益结算的股份支付的计量,下列说法错误的是( )。 D A 对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积B 对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计入相关成本费用,相应增加资本公积C 应按授予日权益工具的公允价值计量,不确认其后续公允价值变动D 对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量7 ( )一般约定,按再保险分出人年度赔付率为基础计算自负责任额和分保责任额,当再保险分出人赔付率超过规定赔付率时,超过部分的赔付款由再保险接受人负担至一定的限额。 D A 成数再保险合同B 溢额再保险合同C 超额赔款再保险合同D 赔付率超赔再保险合同8 承租人分摊未确认融资费用时,对于未确认融资费用分摊额的计算,应采用( )。 C A 直线法B 年数总和法C 实际利率法D

3、加权平均法9 某项建造合同于2008年初开工,合同总收入为1000万元,合同预计总成本为980万元,至2008年12月31日,已发生合同成本936万元,预计完成合同还将发生合同成本104万元。该建造合同2008年12月31日应确认的合同预计损失为( )万元。 A A 4B 0C 36D 4010 某建筑公司于2007年1月签订一项总金额为1500万元的固定造价合同,最初预计总成本为1350万元。2007年度实际发生成本945万元。2007年12月31日,公司预计为完成合同尚需发生成本630万元。该合同的结果能够可靠的估计。2007年12月31日,该公司应确认的营业收入和资产减值损失分别为( )。 B A 810万元和45万元B 900万元和30万元C 945万元和75万元D 1050万元和22.5万元11 如果判断代位追偿款收回的可能性( )不能收回的可能性,就不应当确认应收代位追偿款,但应当提供确凿的证据。 C A 无法比较B 大于C 小于D 等于12 保险人在取得原保险合同过程中发生的( )是保单取得成本的主要内容。 C A 检查费B 保单签订费C 手续费或佣金支出D 医药费13

4、如果企业既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,并放弃了对该金融资产的控制,则下列各项处理方法中最为恰当的应是( )。 C A 对该金融资产继续确认B 对该金融资产按企业继续涉入的程度继续确认C 对该金融资产终止确认D 对该金融资产继续涉入14 非同一控制下企业合并当期期末,如果购买方对合并成本或取得的被合并方可辨认资产、负债以暂时确定的价值对企业合并进行会计处理的,自购买日起一定期限内可对有关价值量进行调整。这个“一定期限”指自购买日算起( )。 B A 6个月内B 12个月内C 9个月内D 3个月内15 以下生物资产不计提减值准备的是( )。 C A 用材林B 薪炭林C 水土保持林D 存栏待售的牲畜16 股份支付授予日指( )。 A A 是指股份支付协议获得批准的日期B 是指可行权条件得到满足的日期C 是指可行权条件得到满足、职工和其他方具有从企业取得权益工具或现金的权利的日期D 是指职工和其他方行使权利、获取现金或权益工具的日期17 对于吸收合并,合并方对合并商誉的下列账务处理方法当中,符合我国现行会计准则的是 ( )。 A A 单独确认为商誉,不予以摊销B 确

《东财《特殊会计准则》在线作业二》由会员Q53****683分享,可在线阅读,更多相关《东财《特殊会计准则》在线作业二》请在金锄头文库上搜索。

19秋学期(1709、1803、1809、1903、1909)《社区管理》在线作业 大修或者专项维修 更新的 可从维修基金中支取施工承包合同中约定的预付款 但预付款最高不得超过工程款总额的

19秋学期《钢结构(二)》在线平时作业2img width680height165altsrchttp file open com cn ItemDB 65637 fd086e2e 88cf 43a2 91

19秋学期《结构抗震设计》在线平时作业2span styleFONT FAMILY宋体FONT SIZE10 5ptmso bidi font size10 0ptmso bidi font family

19秋学期(1709、1803、1809、1903、1909)《管理学概论》在线作业 长期预测则要求更高的准确性

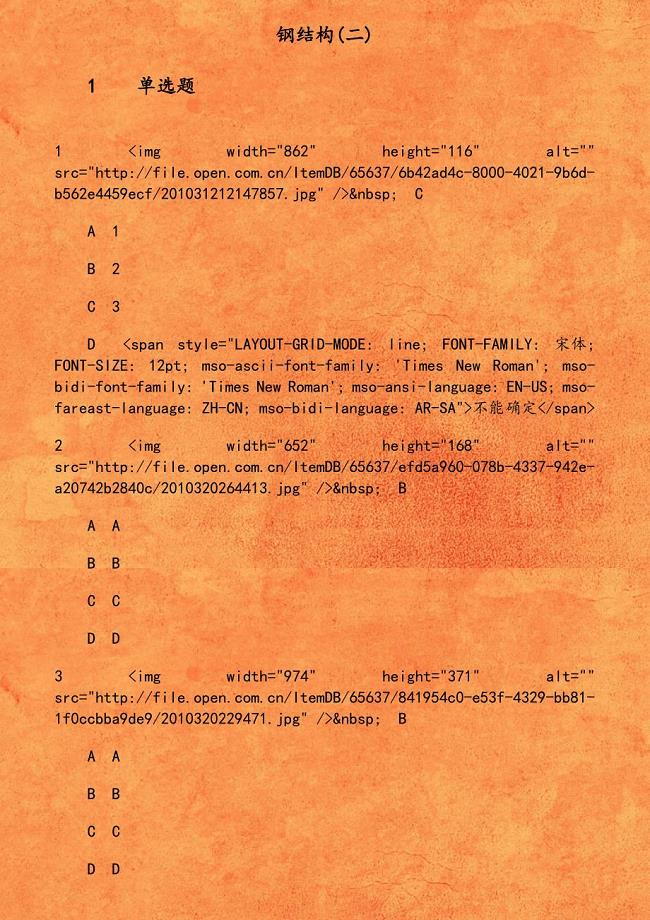

19秋学期《钢结构(二)》在线平时作业3img width862height116altsrchttp file open com cn ItemDB 65637 6b42ad4c 8000 4021 9b

北理工《机械基础》在线作业 内径d 75mm的滚动轴承 其可能的型号是

19秋学期(1709、1803、1809、1903、1909)《中国古代文学作品选读(二)》在线作业 对于萨都剌 芙蓉曲 下列说法错误的是

北理工《管理沟通》在线作业 宽泛地说 管理沟通不包括组织环境下的 内容

19秋学期《混凝土与砌体结构(二)》在线平时作业3span styleFONT FAMILY宋体FONT SIZE12ptmso ascii font family Times New Roman mso bidi fo

北理工《高等数学》在线作业font faceArial题目见图片 brimg width421height186altsrchttp file open com cn Item

19秋学期《计算机应用基础》在线平时作业1 在Powerpoint的幻灯片放映视图放映演示文稿过程中 要结束放映 可操作的方法有

北理工《大学英语(1)》在线作业 Don t the cameraunless you are sure you can put it together

19秋学期《安全检测及仪表》在线平时作业1p classMsoNormalstyleMARGIN LEFT18ptTEXT INDENT 18ptmso listl0 level1 lfo1tab sto

北理工《大学英语(2)》在线作业 He suggesteda lecture given by Professor White on English language learning

北理工《管理学》在线作业 计划工作与其他工作一样必须强调

北理工《高等数学》在线作业font faceArial题目见图片 brimg width542height256altsrchttp file open com cn Item

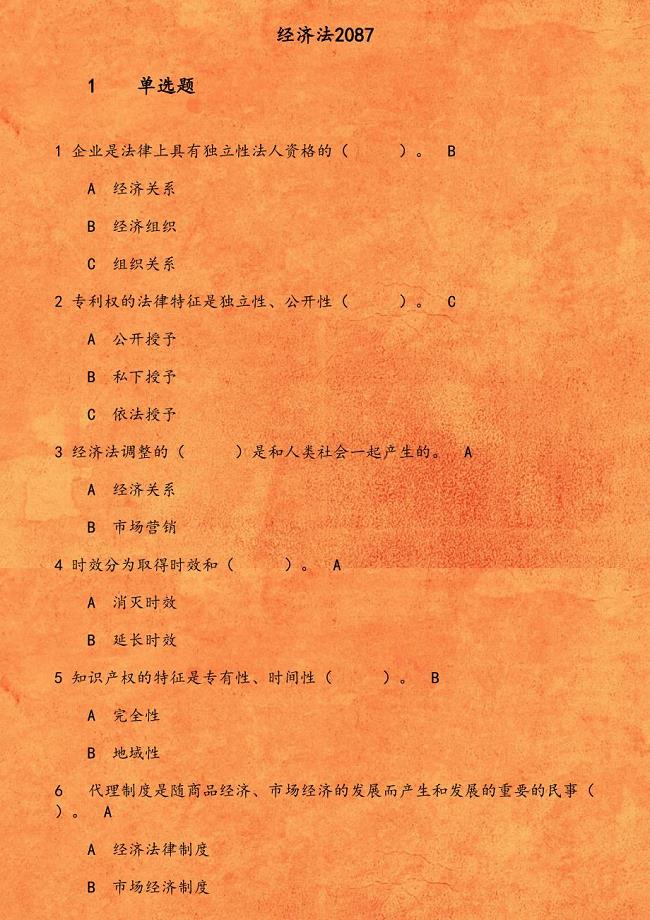

《经济法2087》19春在线作业1 企业是法律上具有独立性法人资格的

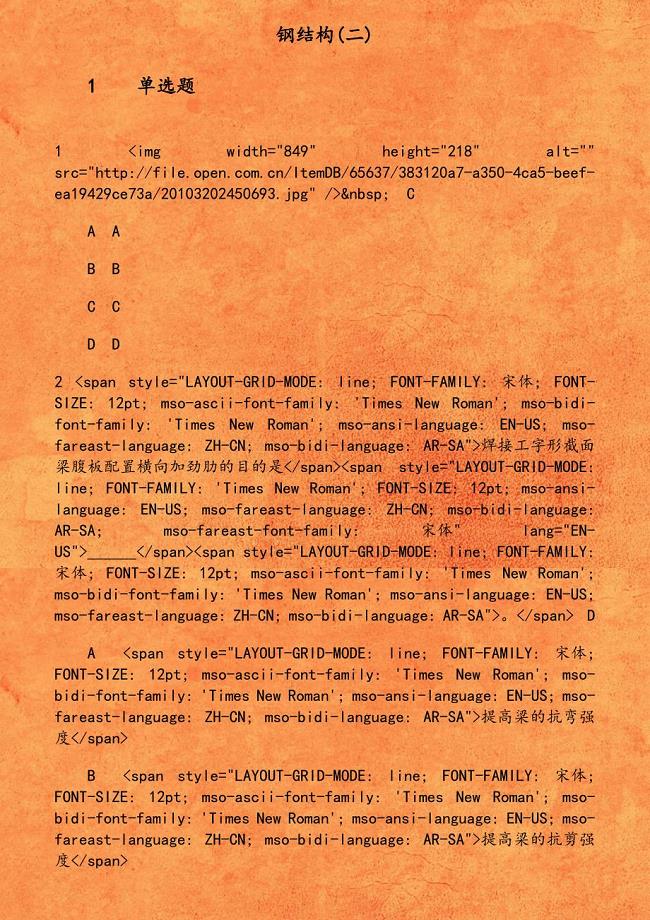

19秋学期《钢结构(二)》在线平时作业1img width849height218altsrchttp file open com cn ItemDB 65637 383120a7 a350 4ca5 be

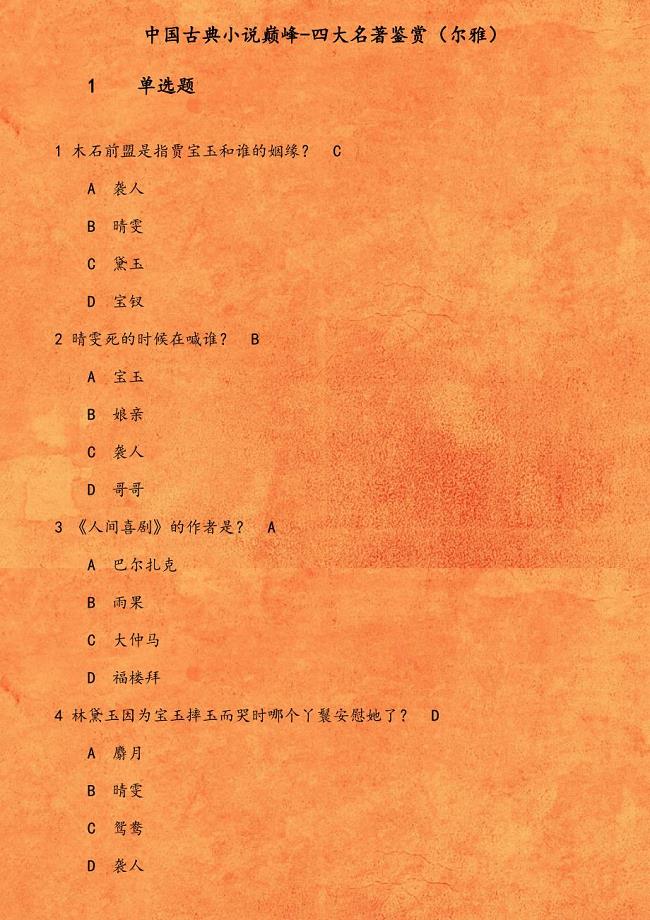

19秋学期(1709、1803、1809、1903、1909)《中国古典小说巅峰-四大名著鉴赏(尔雅)》在线作业 木石前盟是指贾宝玉和谁的姻缘

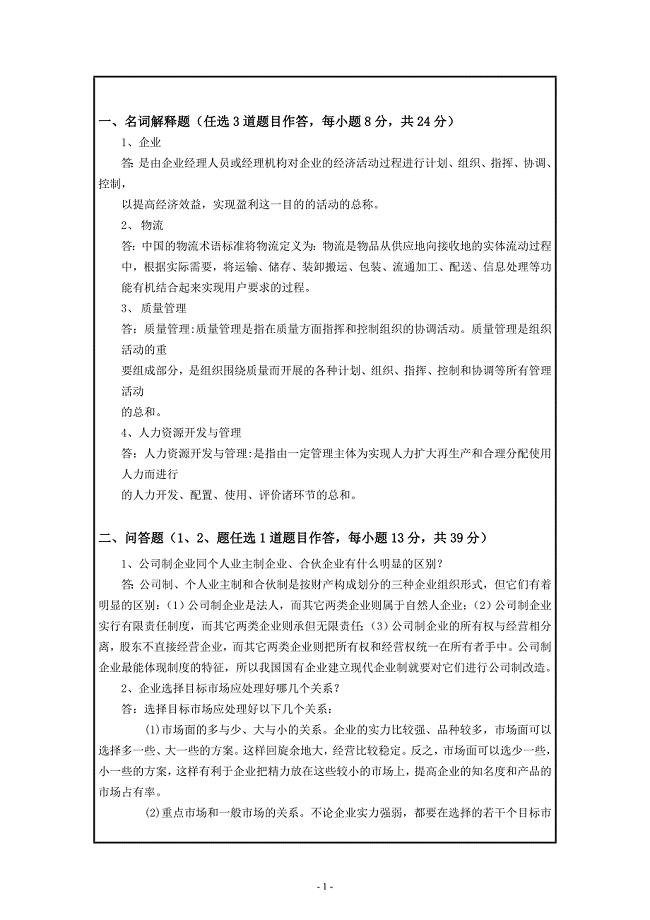

西南大学企业管理学【9053】 参考 答案

2024春上学期西安电子科技大学《英语(一)(上)》在线考核

2024春上学期西安电子科技大学《英语(一)(上)》在线考核

2024-05-23 12页

2024年春国开(青岛)《机械设计基础》形考任务1-4题库

2024-05-23 31页

2024春上学期西安电子科技大学《数控工艺与编程技术应用》在线考核

2024-05-23 7页

2024年春季地质大学《注册会计师审计案例》在线考核

2024-05-23 2页

2024年春季地质大学《信息经济学》在线考核

2024-05-23 2页

2024年春国开(天津)《基层安全教育策划与实施》形考任务题库

2024-05-22 10页

2024年春国开(天津)《安全学基础》形考任务题库

2024-05-22 13页

2024春上学期西安电子科技大学《编译原理与技术》期末大作业

2024-05-22 3页

2024春上学期西安电子科技大学《操作系统概论》在线考核

2024-05-22 14页

2024春国开(贵州)《劳动合同法(本科)》形考任务1-2+终考题库

2024-05-21 17页