绿色公司通用税务基础知识培训PPT模板

35页

1、税务基础知识培训,Tax basic knowledge training,输入您的公司名称,汇报人:xx,时间:2020.X.X,LOGO,01,02,03,04,增值税相关知识,附加税相关知识,企业所得税知识,印花税相关知识,CONTENTS,目 录,05,06,房产税相关知识,城镇土地使用税,增值税相关知识,The user can demonstrate on a projector or computer, or print the presentation and make it into a film to be used in a wider field,01,增值税初步认识 增值税是以商品和劳务在流转过程中产生的增值额作为征税对象而征收的一种流转税。 按照我国增值税法的规定,增值税是对在我国境内销售货物,提供加工修理修配劳务(以下简称应税劳务),销售服务、无形资产及不动产(以下简称发生应税行为),以及进口货物的企业、单位和个人,就其销售货物、提供应税劳务、发生应税行为的增值额和货物进口额为计税依据而可证的一种流转税。 解析:增值税的征税范围分为 1、销售或进口货物;2

2、、提供加工修理修配劳务;3、销售服务、无形资产及不动产;,销售或者进口的货物:货物是指有行动产,包括电力、热力、气体在内。销售货物是指有偿转让货物的所有权。 思考:汽车4S店那些活动可以按“销售或进口货物”征收增值税?,提供应税劳务:增值税应税劳务指是指加工、修理修配劳务。 加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务; 修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。提供应税劳务是指有偿提供加工修理修配劳务,不包括本单位员工为本单位提供的加工修理修配劳务。 思考:汽车4S店那些活动可以按“提供劳务指是指加工、修理修配劳务”征收增值税?,发生应税行为:销售应税服务、销售无形资产、销售不动产。 销售应税服务:包括:交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。 注意:修缮服务指对建筑物、构筑物进行修补、加固、养护、改善,使之回复原来使用价值或延长其使用期限的工程作业。属于建筑服务。修缮修理修配。 现代服务是指围绕制造业、文化产业、现代物流产业等提供技术性、知识服务的业务活动,包括

3、研发和技术服务,信息技术服务、文化创意服务、物料辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务。 生活服务是指为满足城乡居民日常生活需求提供的各类服务活动,包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。 思考:汽车4S店那些活动可以按“销售应税服务”征收增值税? 提醒:出差期间的住宿费,如果所入住酒店是增值税一般纳税人,要求酒店开具增值税专用发票。,销售无形资产:是指转让无形资产所有权或者使用权的业务活动。无形资产指不具有实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。,销售不动产:销售不动产是指转让不动产所有权的业务活动。不动产是指不能移动或者移动后会引起性质、形态改变的财产,包括建筑物、构筑物。,(3)、发生应税行为:销售应税服务、销售无形资产、销售不动产。,(1)、视同销售货物或视同发生应税行为。 将货物交付其他单位或者个人代销。 销售代销货物。 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构已送至其他机构用于销售,但相关机构设在同一个县(市)的除外

4、。 将自产、委托加工的货物用于非应税项目。 将自产、委托加工的货物用于集体福利或者个人消费。 将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户。 将自产、委托加工或者购进的货物分配给股东或投资者。 将自产、委托加工或者购进的货物无偿赠送给其他单位或者个人。 单位或者个体工商户向其他单位或者个人无常销售应税服务、无常转入无形资产或者不动产,但用于公益事业或者社会公众为对象的除外。,1、增值税征税范围:特殊规定 视同销售货物或视同发生应税行为、混合销售。,2、增值税一般纳税人与小规模纳税人 增值税实行凭专用发票抵税款的制度,客观上要求纳税人具备健全的会计核算制度和能力。但在实际经济生活中我国的增值税纳税人众多,会计核算水平参差不齐,大量的小企业和个人还不具备自行开具增值税专用发票以及抵扣税款的能力。为了既简化增值税的计算和征收,也有利于减少税收征管漏掉,增值税税法将增值税纳税人按会计核算水平和经营规模分为一般纳税人和小规模纳税人两类纳税人。,(1)、增值税小规模纳税人:年应税销售额在500万以下的,并且会计核算不健全,不能按规定报送有关税务资料 增值税纳税人。 (2)、

《绿色公司通用税务基础知识培训PPT模板》由会员随****分享,可在线阅读,更多相关《绿色公司通用税务基础知识培训PPT模板》请在金锄头文库上搜索。

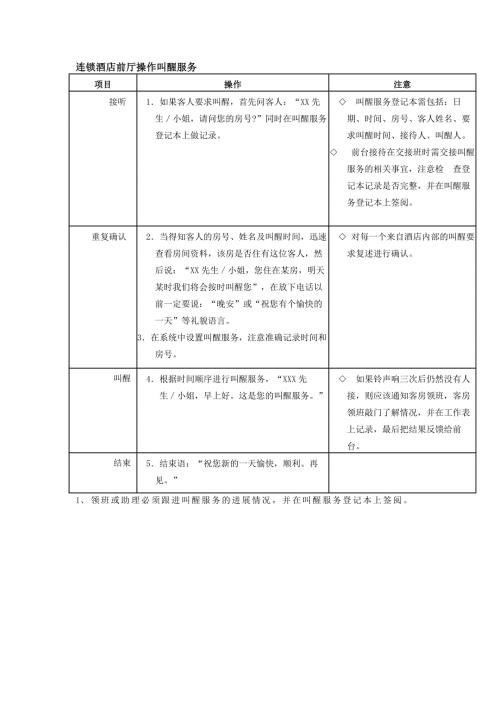

连锁酒店前厅操作叫醒服务

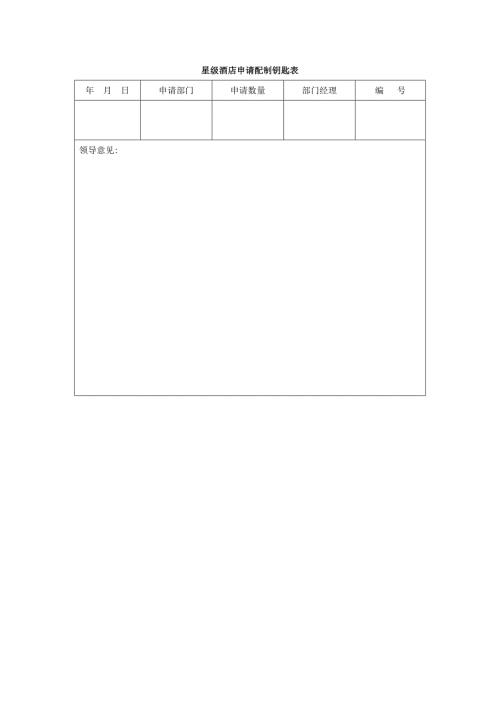

星级酒店申请配制钥匙表

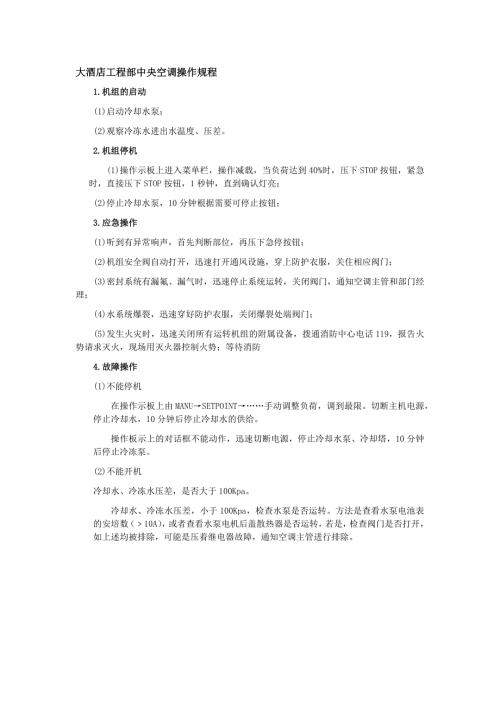

大酒店工程部中央空调操作规程

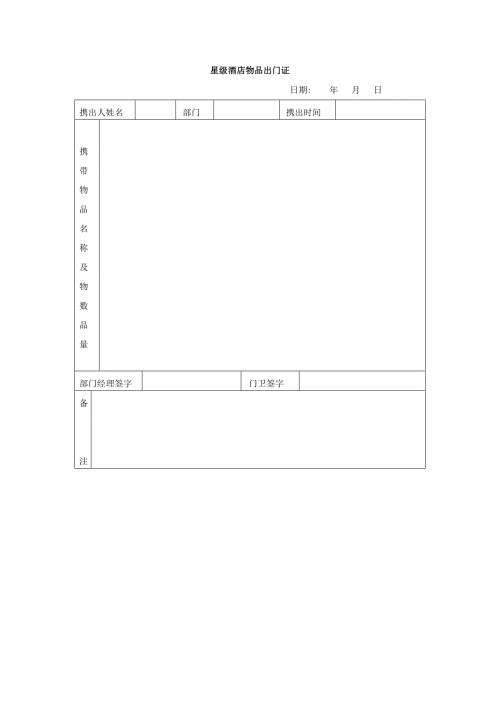

星级酒店物品出门证

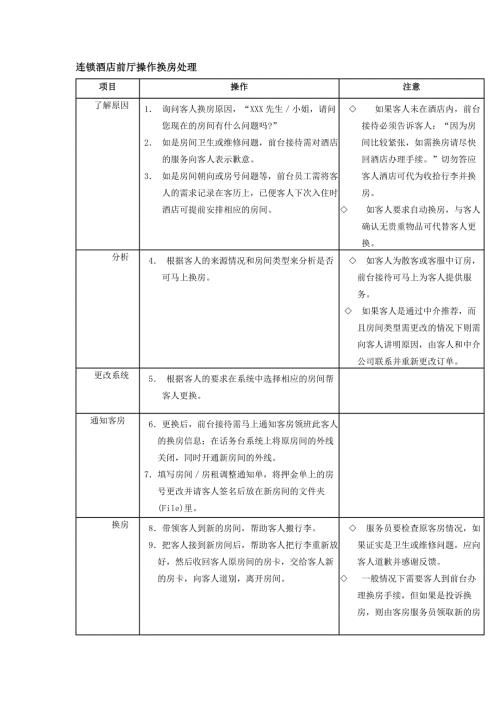

连锁酒店前厅操作换房处理

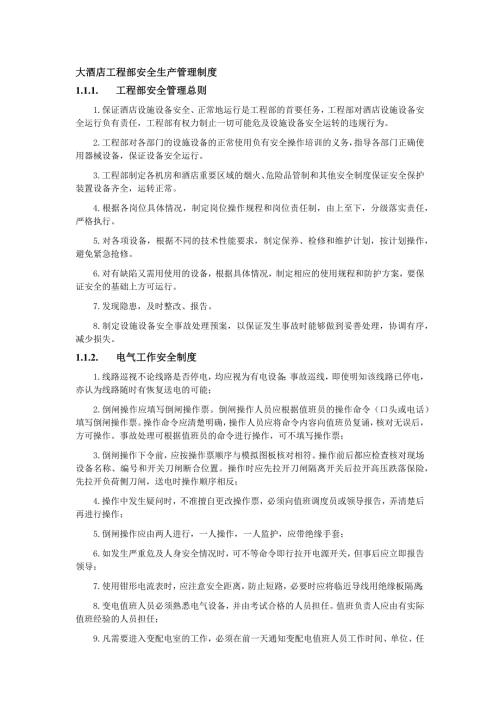

大酒店工程部安全生产管理制度

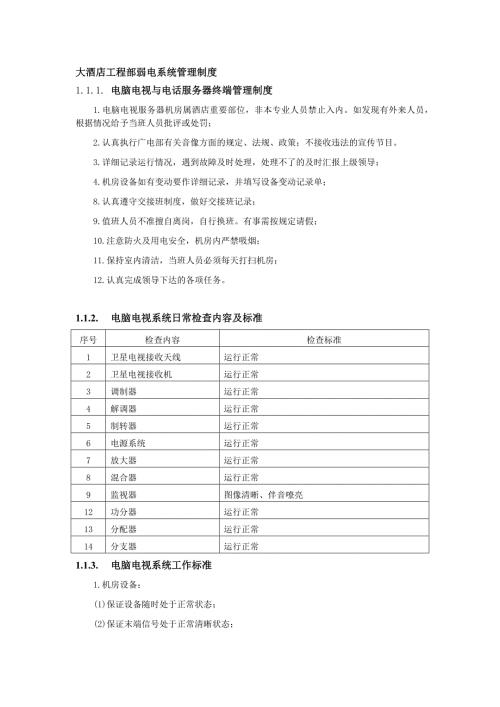

大酒店工程部弱电系统管理制度

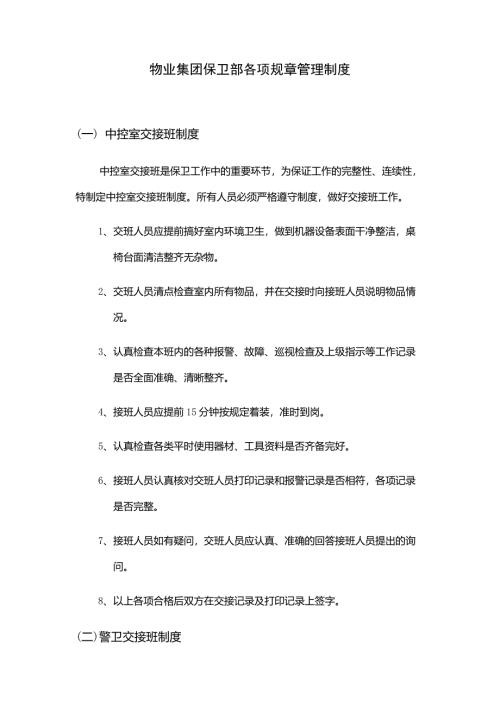

物业集团保卫部各项规章管理制度

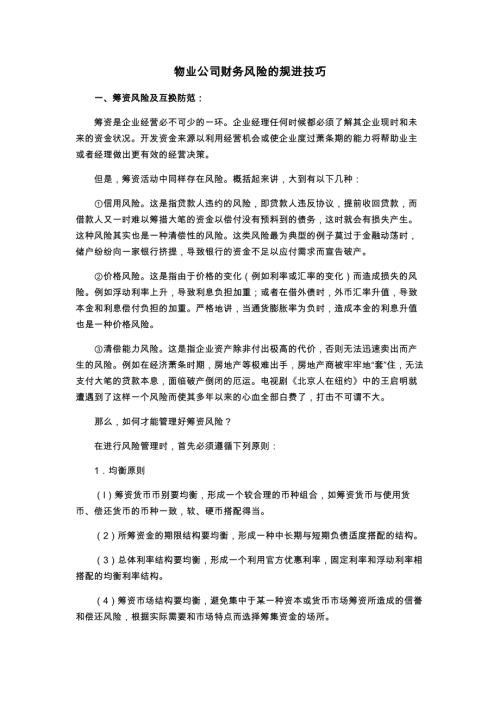

物业公司财务风险的规进技巧

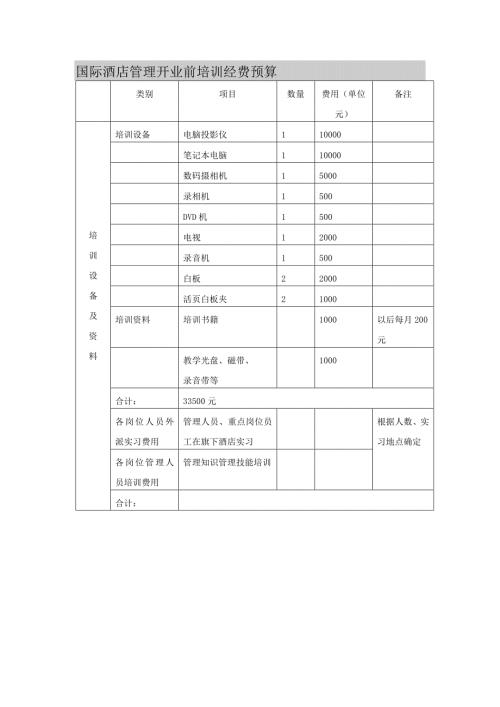

国际酒店管理开业前培训经费预算

总承包工程项目危险作业许可制度

公司项目技术专利管理办法

房地产开发有限公司物业中心员工岗位职责

连锁酒店人事管理体系招聘与录用

装修完全手册家居篇装修前和准备

房地产开发有限公司成本中心员工岗位职责

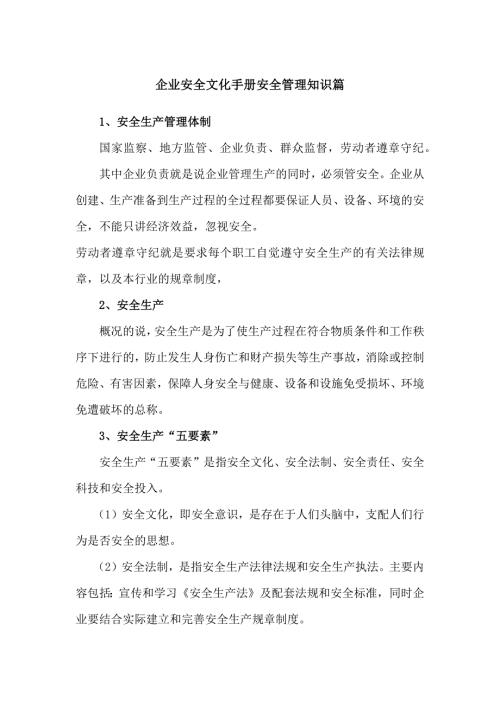

企业安全文化手册安全管理知识篇

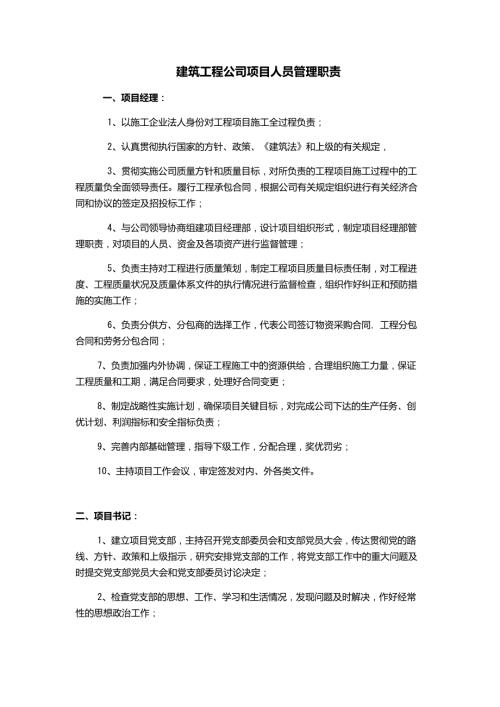

建筑工程公司项目人员管理职责

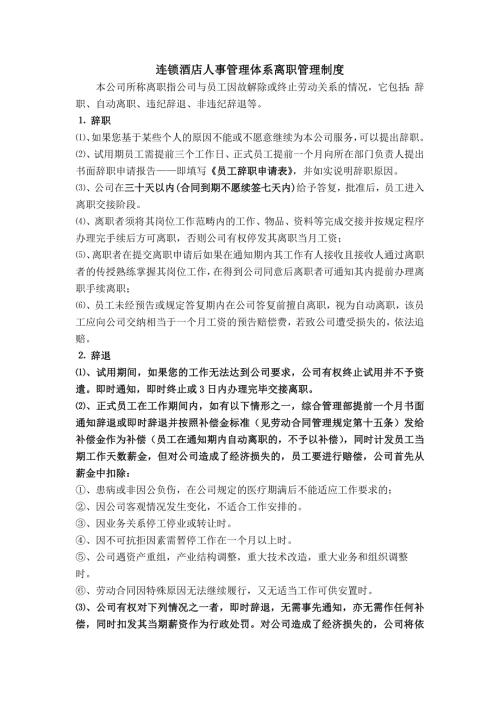

连锁酒店人事管理体系离职管理制度

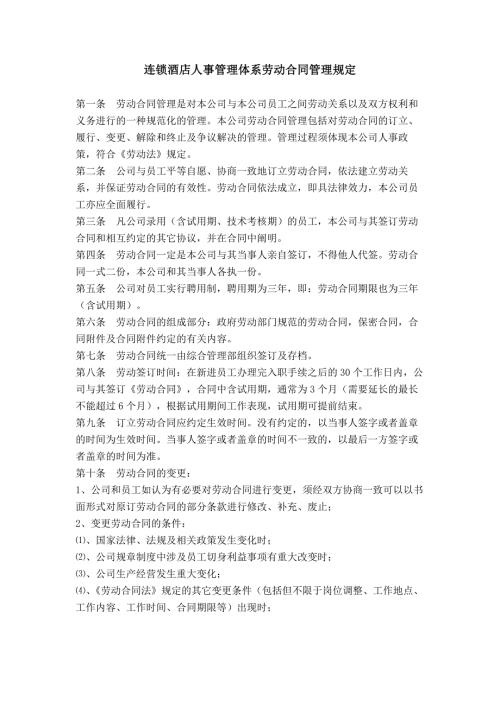

连锁酒店人事管理体系劳动合同管理规定

职业卫生技术服务机构管理办法学习解读授课课件

职业卫生技术服务机构管理办法学习解读授课课件

2024-04-26 39页

职业卫生技术服务机构管理办法内容授课课件

2024-04-26 39页

幼儿园督导评估办法系统学习解读授课课件

2024-04-26 31页

幼儿园督导评估办法学习解读授课课件

2024-04-26 31页

幼儿园督导评估办法内容授课课件

2024-04-26 31页

一图看懂职业卫生技术服务机构管理办法学习解读授课课件

2024-04-26 39页

职业卫生技术服务机构管理办法系统学习解读授课课件

2024-04-26 39页

一图看懂碳排放权交易管理暂行条例学习解读授课课件

2024-04-26 33页

一图看懂食品安全标准管理办法学习解读授课课件

2024-04-26 25页

一图看懂积极发展老年助餐服务行动方案学习解读授课课件

2024-04-26 32页