公允价值的引入及其专业价值评估

4页

1、公允价值的引入及其专业价值评估一、公允价值引入,相关者利益倍受关注历史成本会计强调数据的精确性和可验证性,记录的通常是资产的原始购买价格或其他形式的交易价格。过去人们一直认为,基于历史成本的财务会计足以向企业提供其所拥有的财产、 所进行的交易及其损益方面的有关信息,也足以为经济往来中的各方提供债权、债务等方面的有关信息。20世纪30年代以后,随着企业所有权与经营权的分离以及资本市场的发展, 股份公司逐渐成为企业的主要组织形式。而股份公司制的企业拥有更加分散化的产权主体, 除了股东之外还有债权人、政府等多个产权主体。这样,随着资本市场尤其证券市场的发展,关注企业发展并与企业有利害关系的投资者和债权人已成为一个人数众多、地域分散、流动迅速的庞大群体。这些利益相关者已不再仅仅关 注企业过去和现在的经营业绩,而是更关注企业未来创造现金流量的能力。同时,因通货膨胀的冲击, 历史成本会计的根本优势 可靠性也受到了致命的打击。以历史成本为计量属性的会计计量,在物价变动的环境中, 既不能反映由于通货膨胀引起的一般物价变动,也不能反映被计量对象的个别价值变动。现实经济生活中不断涌现的一些新的经济业务与新

2、的经营活动,也进一步加剧了历史成本会计体系的崩溃。许多投资者发现,历史成本会计的财务报告不仅不能为金融监管部门和投资者发出预警信号,甚至会误导投资者对企业经营状况的判断。一个典型的例证就是上世纪80年代,美国2000多家金融机构因从事金融工具交易而陷入财务困境。然而在此之前,这些金融机构建立在历史成本计量模式上的财务报告却显示着良好”的经营业绩和 健康”的财务状况。这充分说明将历史成本作为衍生金融工具的计量方式不仅不能提供决策有用信息,相反会误导信息使用者。因此,公允价值计量引入会计系统已经刻不容缓。从世界范围来看,目前公允价值的计量方式正被越来越多的国家的会计准则所采用。国际会计准则委员会(IASC)从1982年的国际会计准则第 16号(IAS16)开始,先后发布了一系 列的有关不动产、租赁、养老金和企业合并等非金融工具项目运用公允价值的会计准则。在2004年修订的IAS16不动产、厂场设备中,更是直接明确地规定了会计主体进行后续计量时,可选择成本模式和重新评估价两种模式。同时,经修订的IAS40投资性不动产也规定会计主体可以选择以成本减去折旧或者以公允价值(脱手价格)进行后续计量,

《公允价值的引入及其专业价值评估》由会员博****1分享,可在线阅读,更多相关《公允价值的引入及其专业价值评估》请在金锄头文库上搜索。

计算机网络安全解决方案天津专业网络安全解决

联营借款合同

刘备性格中的信义与背谬

学校外来人员登记制度(8篇).doc

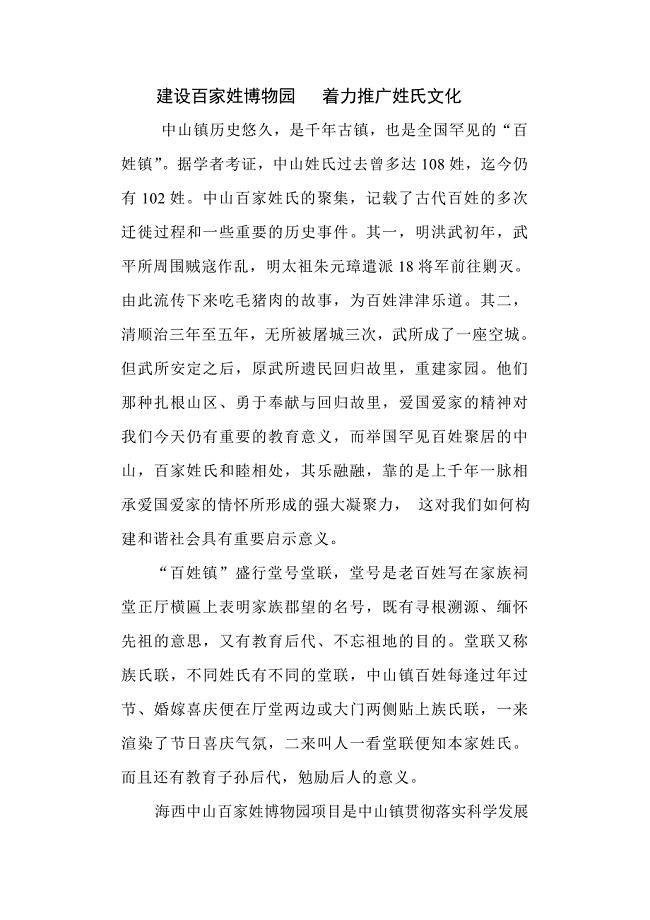

建设百家姓博物园着力推广姓氏文化

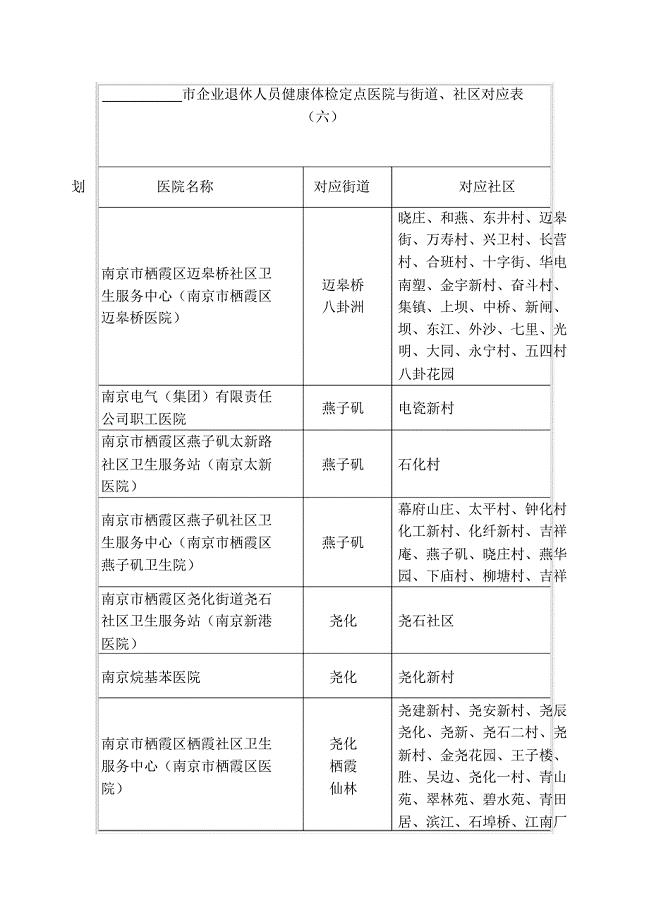

市企业退休人员健康体检定点医院与街道社区对应表六

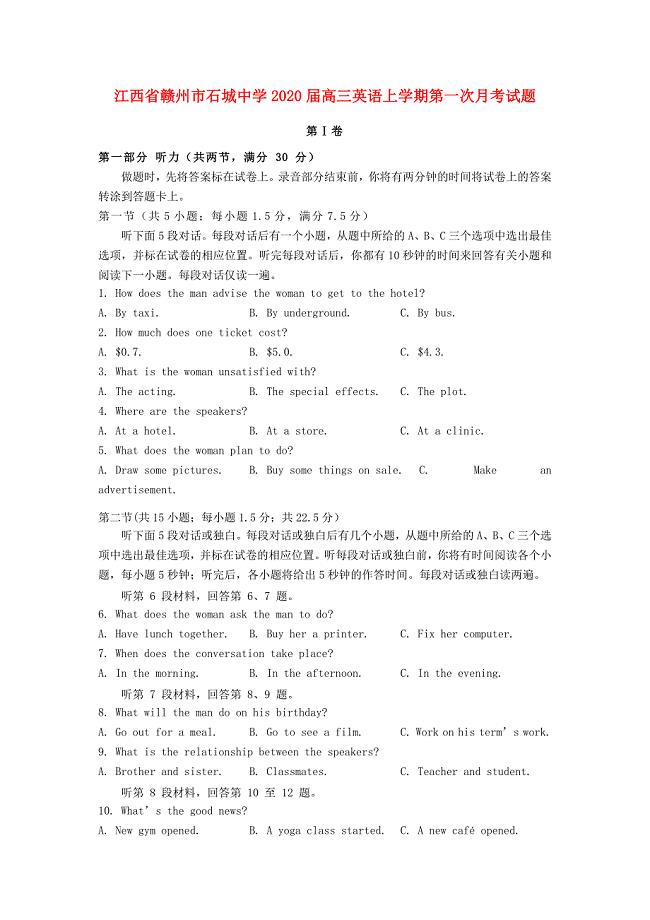

江西省赣州市石城中学2020届高三英语上学期第一次月考试题

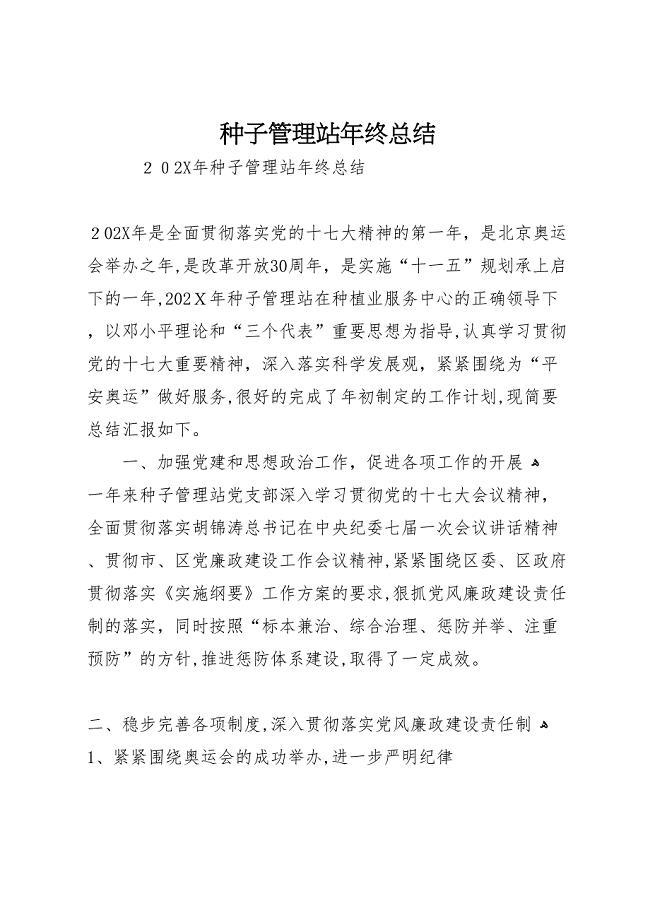

种子管理站年终总结2

2021年3月大学生暑期社会实践报告范文

thisismyday教案

微电脑多路染色机温度控制器的硬件设计

银行柜员个人年度工作总结参考范本(2篇).doc

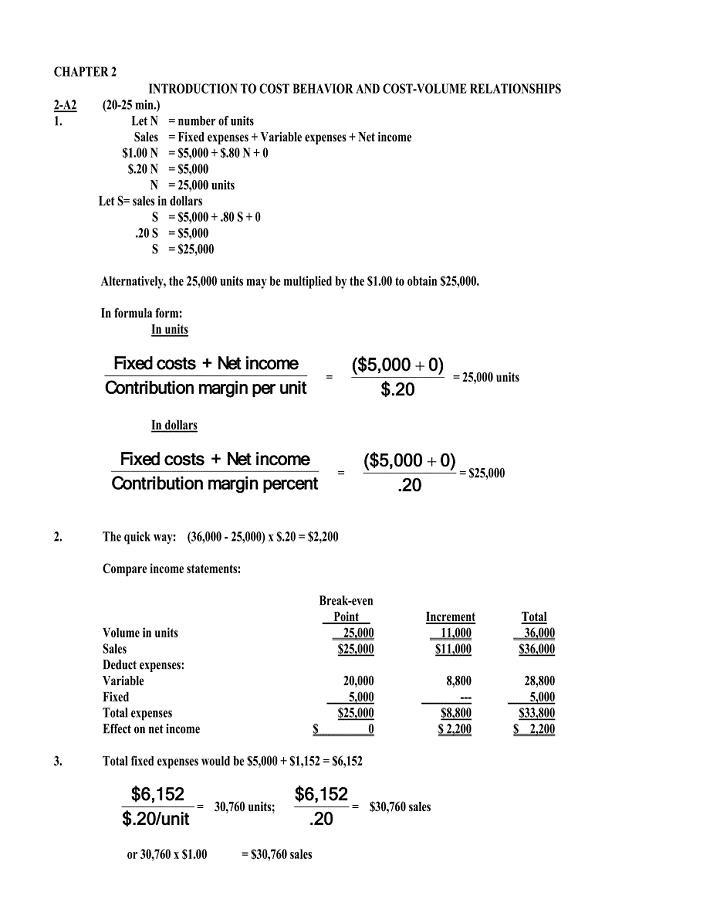

成本管理会计

商标侵权授权委托书

动手动脑学物理答案(八年级下)

某汽车用户俱乐部章程

公园养护方案

仪器仪表采购指南

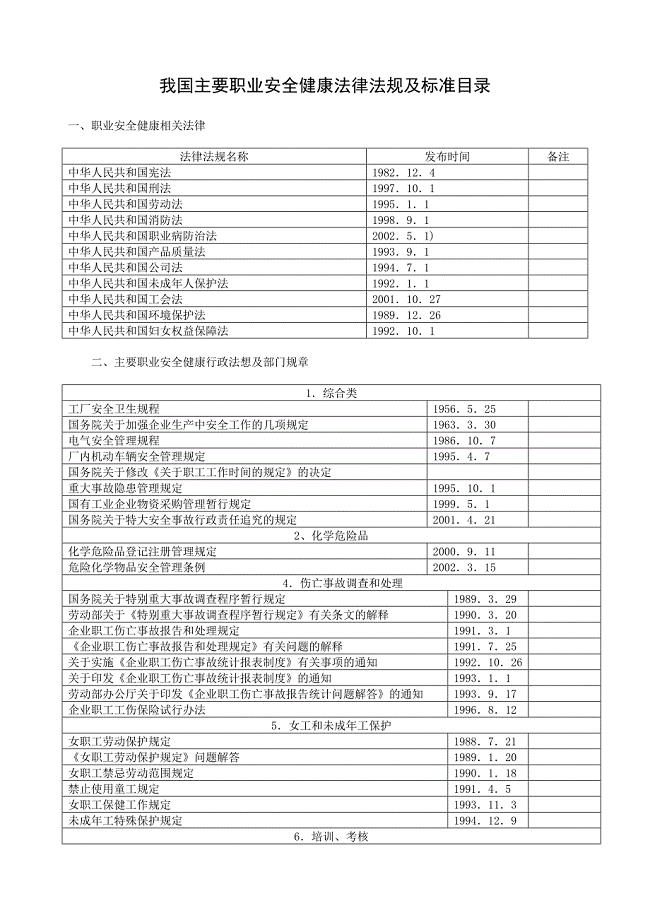

我国主要职业安全健康法律法规及标准目录

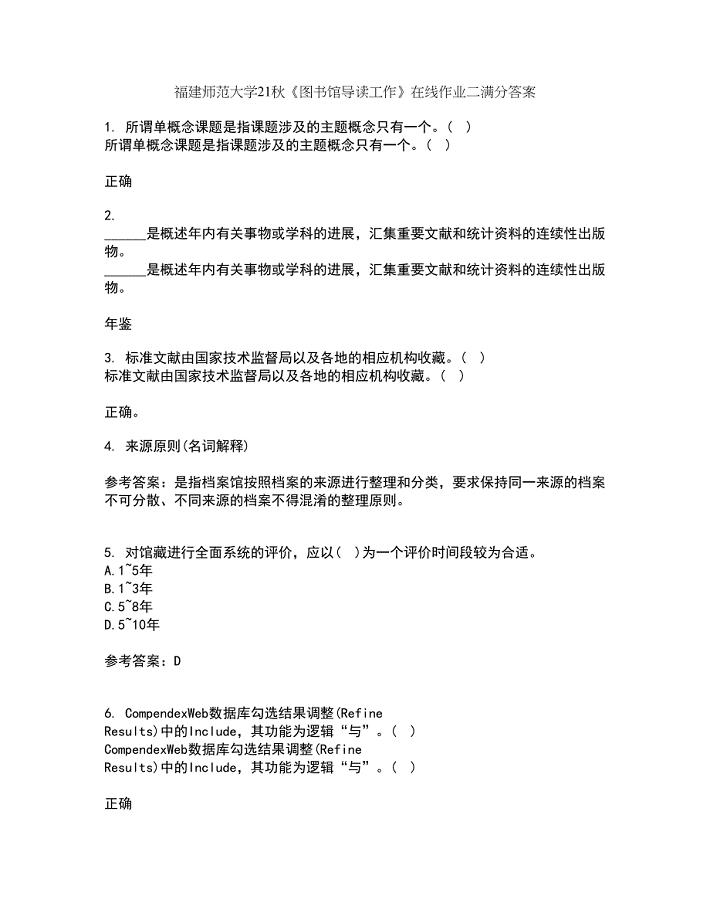

福建师范大学21秋《图书馆导读工作》在线作业二满分答案36

上海部分农贸市场和超市主要肉蛋鱼品种价格9月10日图

上海部分农贸市场和超市主要肉蛋鱼品种价格9月10日图

2022-09-04 4页

培训评估的理论和研究

2022-09-19 6页

2022年大学生社会实践报告 修车厂学习洗车

2024-01-12 3页

某运动器材有限公司员工手册

2023-12-20 26页

创业计划书范例—J健身中心创业计划

2023-01-25 7页

大力加强基层建设从而提高税收工作水平

2023-10-11 9页

培训硬盘教材

2023-11-30 14页

6s宣传稿件(最新整理)

2023-03-23 6页

浙江省小型水库除险加固工程

2022-08-11 17页

地基与基础工程施工小结

2022-11-14 6页