建筑劳务公司帐务处理

19页

1、建筑劳务公司也属于劳务公司,主要账务处理:1、收到劳务费,开具发票借:银行存款贷:主营业务收入2、计提劳务派遣人员工资及企业承担的社保、住房公积金借:主营业务成本贷:应付职工薪酬一工资其他应付款一社保(企业交纳部分)其他应付款一住房公积金(企业交纳部分)3、支付派遣人员的工资借:应付职工薪酬一工资贷:库存现金其他应付款一社保等(个人承担的社保和公积金)应交税费一个人所得税(可以扣减3500和个人社保)4、缴纳社保和公积金借:其他应付款一社保其他应付款一住房公积金 贷:银行存款5、计提营业税和附加税费借:营业税金及附加贷:应交税费一营业税应交税费一城建税应交税费一教育费附加营业税计税基数为从用工单位收取的全部款项减除转付 给劳动力的工资和社保后的余额。主营业务收入与主营业务成本的差额是劳务公司收取的 管理费。6、支付劳务公司人员的工资和费用等借:管理费用一工资/办公费等贷:应付职工薪酬一工资或库存现金/银行存款7、期末结转借:本年利润贷:主营业务成本管理费用营业税金及附加借:主营业务收入贷:本年利润追问老师,这类公司的劳务费主要包括哪些呢?还有就是为什么支付公司人员的工资是借:管理费用贷

2、:应付职回答追问回答追问回答工薪酬呢,而不是借:应付职工薪酬,贷:银行存款或库存现金呢?借:管理费用贷:应付职工薪酬是计提工资,发放时做你写的分录。劳务费就是工资、社保,没有其他的。收到劳务费,开具发票借:银行存款贷:主营业务收入老师这里的劳务费应该不是工资什么的吧?那是啥捏?这笔分录是收到用工单位(用你们工人的建筑企业等)支付给你们的劳务费(代发工资+管理费),你们用这笔钱发派出工人的工资啊。嗯啊,谢谢您哦。不过建筑劳务公司涉及到的业务除了这些还有些什么呢老师一般,劳务公司业务和会计处理相对简单,就是上述那些。追问建筑劳务公司也没什么两样是吧。一般建账的话是不是 也不会很难呢?回答前面说了,建筑劳务公司也属于劳务公司,上面介 绍的就是基本分录(会计处理)。所谓建账,就是把账簿或软件准备好,设置你可能 用到的科目,然后填写凭证,第一笔是实收资本(贷方), 借方可以是货币资金(银行等),也可以是实物资产(存 货、固定资产等),金额相等。然后依据会计业务编制 会计凭证,按记账凭证登记你的明细账和总账,这样就 算建好账了。每月依据总账或科目平衡表填写会计报表 就行了。建筑行业和劳务输出服务行

3、业常用的会计科目有哪些?怎样建账最简单明了专家回复:一、工程施工过程所发生的直接成本费用通过“工程施工一一合同成本”科目核算。该科目 根据施工项目确定成本核算对象,进行辅助核算,按照成本项目进行明细核算。一般以独立的工程合同所确定的项目为成本核算对象;在同一施工现场、同一项目部管理、 工程开、竣工时间相差不大的条件下,也可将两个或多个工程项目合并确定为成本核算对象。 成本项目主要包括:人工费、材料费、机械使用费、其他直接费、间接费用、分包工程费用。工程施工过程中所发生的间接费用通过“施工间接费用”科目核算。如有多个项目,应在项 目间进行分配。主要会计分录:1. 材料费领用的自购材料,根据领料单或出库单等单据,计入合同成本中的材料费借:工程施工一合同成本一一材料费贷:原材料2. 人工费根据工资清单,所发生的工资和计提的福利费等费用计入合同成本中的人工费借:工程施工一合同成本人工费贷:应付工资贷:应付福利费3. 分包工程费用(1) 预付工程款根据合同协议约定支付的预付款应计入“应付账款一一应付分包款”科目借:应付账款一一应付分包款贷:银行存款(2) 工程款结算根据与分包企业确认的结算通知单

4、,确认应付的工程款借:工程施工一一合同成本一一分包工程费用贷:应付账款一一应付分包款(3) 支付进度款:支付已经办理结算的款项时,借:应付账款一一应付分包款贷:银行存款4. 机械作业和机械使用费(1) 使用自有施工机械和运输设备为承包工程进行机械作业所发生的人工费、燃料及动力 费、折旧及修理费、其他直接费、间接费用等各项费用,计入“机械作业一承包工程”明细 科目。机械作业科目应遵循“工程施工一合同成本”科目核算原则。借:机械作业一承包工程贷:银行存款应付账款累计折旧.月份终了,分配至工程施工科目借:工程施工一合同成本一机械使用费贷:机械作业一承包工程(2) 上述对本单位承包工程所发生的各项机械作业费用如果金额较小,也可以直接计入工 程施工科目中的机械使用费科目。借:工程施工一合同成本一机械使用费贷:银行存款应付账款应付工资累计折旧.(3) 从外单位或本企业其他内部独立核算的机械站租入施工机械,支付或负担的机械租赁费,直接记入“工程施工”科目。借:工程施工一合同成本一机械使用费贷:银行存款应付账款(与外部单位往来用)其他应收款一公司内部往来(业务结算)(与独立核算单位业务用)5. 其他直

《建筑劳务公司帐务处理》由会员cn****1分享,可在线阅读,更多相关《建筑劳务公司帐务处理》请在金锄头文库上搜索。

推荐初中欣赏作文5篇

村个人工作计划(2篇).doc

-学校德育工作计划

高级职业英语第二版读写教程2-Task6(1-6单元)

高一数学人教A版必修三练习:第三章 概率3.3.2 含解析

武汉井下监控设备项目可行性研究报告(DOC 74页)

2012年山东省济南市外国语学校小升初数学试卷 2

财产继承协议书简单版(2篇).doc

城南旧事 读后感.doc

医院院务公开工作总结

装修公司业务员销售工作计划例文(四篇).doc

2023年新汽车抵押借款合同(7份范本)

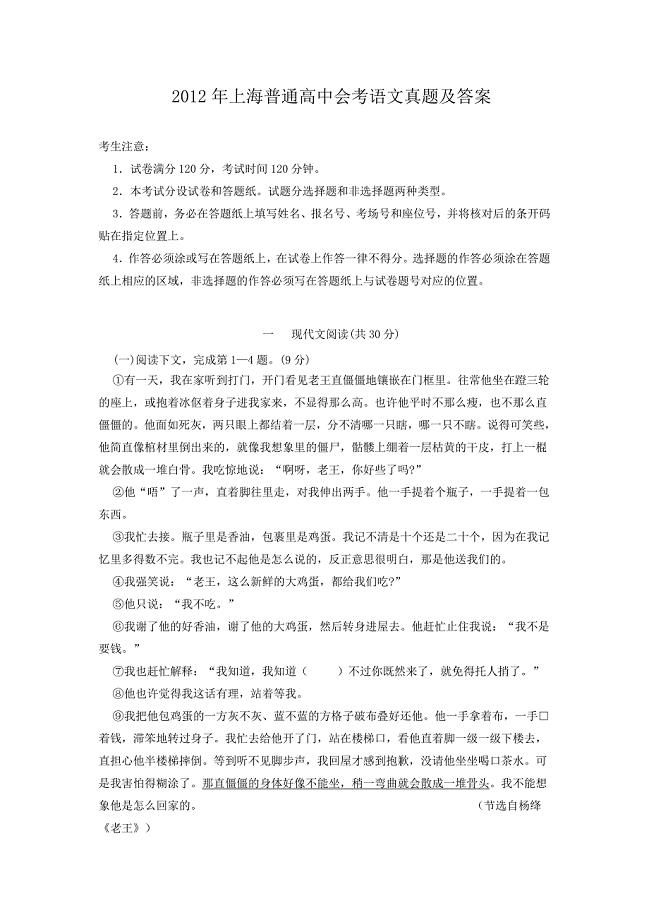

2012年上海普通高中会考语文真题及答案

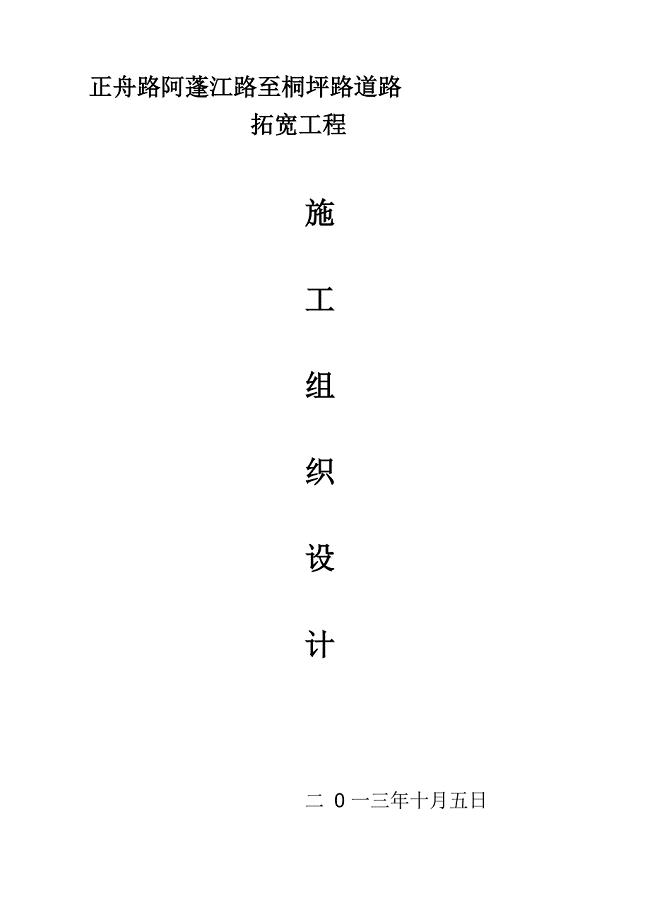

道路拓宽施工方案

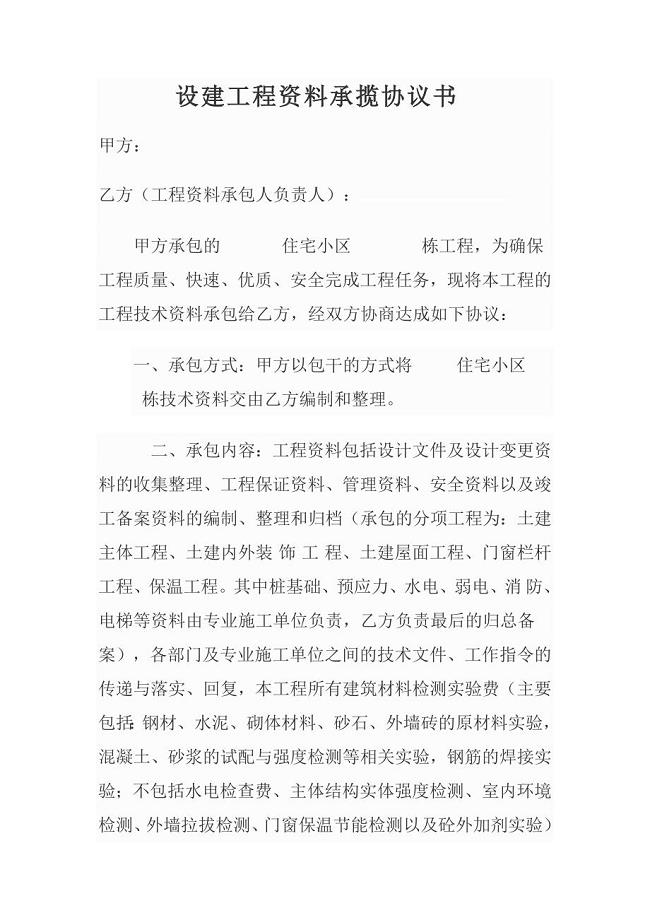

建设工程资料承揽协议书

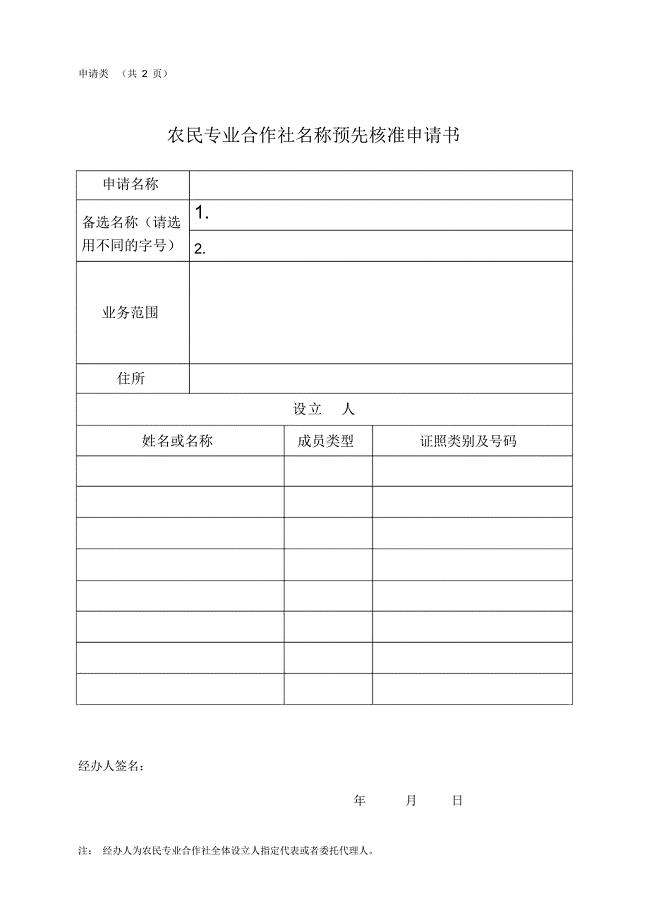

农民专业合作社名称核准申请成立项目变更等所有相关表格

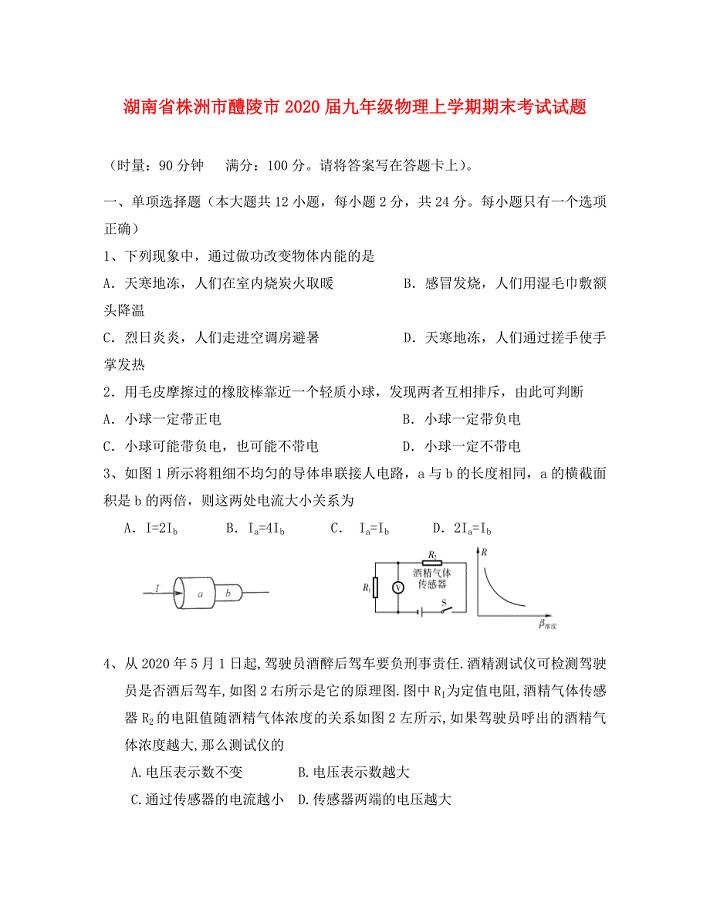

湖南省株洲市醴陵市九年级物理上学期期末考试试题

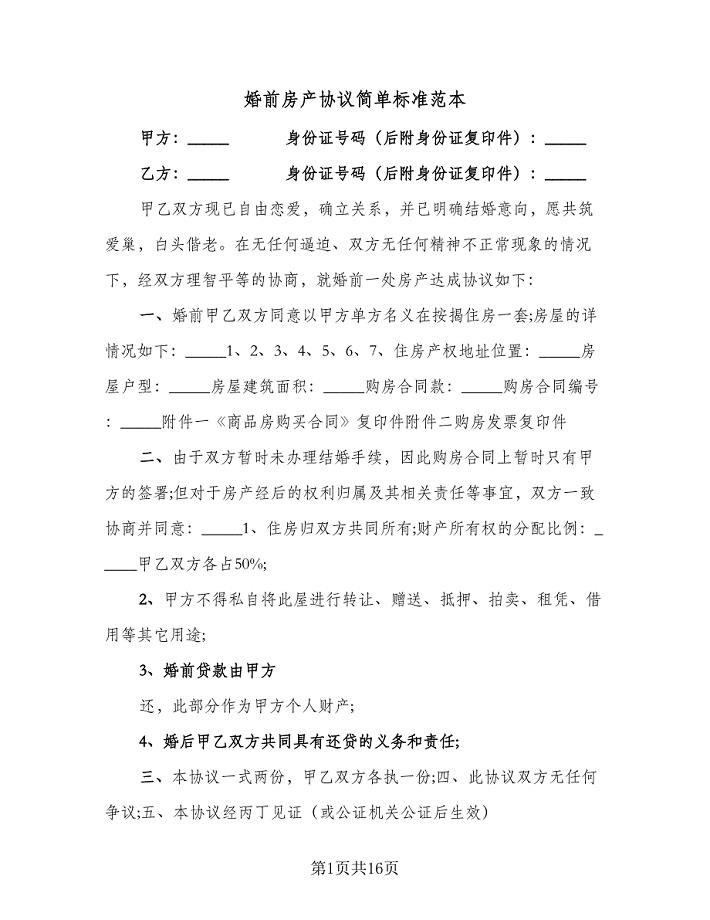

婚前房产协议简单标准范本(十一篇).doc

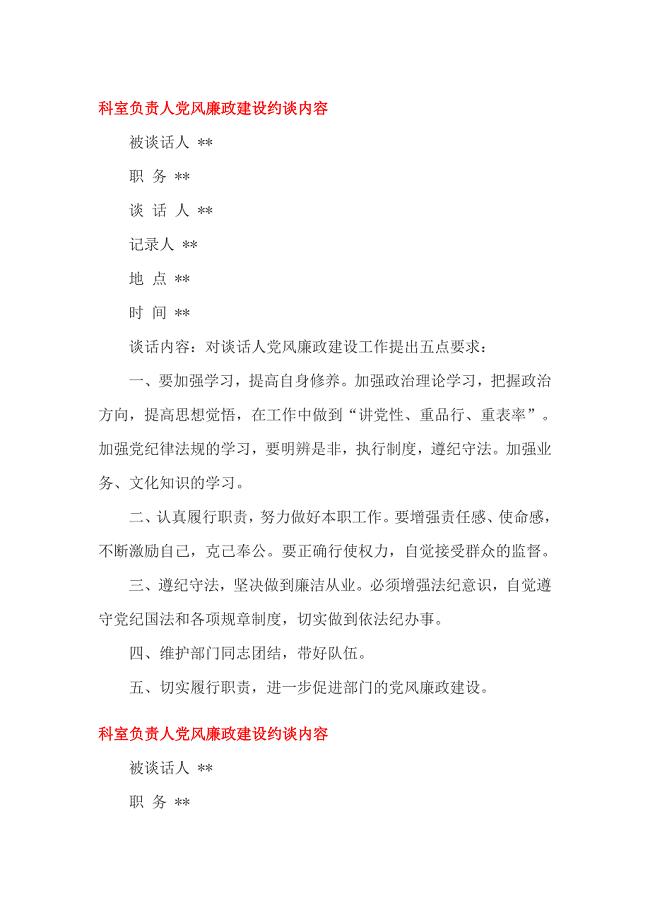

科室负责人党风廉政建设约谈内容

建筑行业酒店工程施工组织设计方案

数字电子技术课程教学改革

数字电子技术课程教学改革

2024-01-06 3页

安防监控设备搬迁方案

2022-10-12 15页

荧光定量PCR原理及实验步骤

2023-10-16 5页

立几排列组合二项式定理(A)

2022-10-31 3页

农民专业合作社注销表格

2022-12-09 2页

幸福社区工作总结

2023-07-09 8页

食品工艺原理试题合并A

2023-07-01 18页

抑郁症形成原因

2023-01-11 2页

幼儿园STEAM教育活动设计

2022-11-09 2页

中频炉灰铸铁HT250金属材料配比

2023-04-26 9页