2022-2023年证券专项试题库带答案第288期

42页

1、2022-2023年证券专项试题库带答案1. 单选题 下列各项中,属于所有者权益的有( )。.盈余公积.实收资本.其他综合收益.库存股 A .B .C .D .考点 所有者权益解析 略2. 单选题 家庭生命周期的( )阶段收入主要以薪水为主。 .形成期 .成长期 .成熟期 .衰老期 A 、B 、C 、D 、考点 生命周期各阶段特征、需求和目标解析 家庭生命周期共分为四个阶段,分别为:形成期、成长期、成熟期和衰老期。其中,形成期、成长期和成熟期的收入均以薪水为主,只有衰老期的收入以理财收入及转移收入为主。故本题选D选项。3. 单选题 证券业从业人员不包括( )。A 证券公司的管理人员、业务人员以及与证券公司签订委托合同的证券经纪人B 基金托管和销售机构中从事基金托管或销售业务的管理人员和业务人员C 从事上市公司并购重组业务的财务顾问机构的管理人员和业务人员D 专门从事证券业研究的大学教授考点 职业规范解析 除ABC三项外,证券业从业人员还包括:基金管理公司的管理人员和业务人员;证券投资咨询机构的管理人员和业务人员证券市场资信评级机构中从事证券评级业务的管理人员和业务人员;协会规定的其他人

2、员。4. 单选题 下列公司拟于2014年上半年申请首次公开发行股票并在创业板上市,根据2014年5月14日颁布施行的首次公开发行并在创业板上市管理办法,构成发行障碍的情形有 ( )。A 甲公司,2011年至2013年扣除非经常性损益前净利润分别为300万元、540万元、480万元,扣除非经营性损益后净利润分别为260万元、510万元、500万元;2013年度公司营业收入为4,800万元B 乙公司2011年度从事道路施工,2012年度和2013年度从事原料药生产C 丙公司,2011年董事发生变更D 丁公司,其一名监事2012年度受到证券交易所的公开谴责考点 首次公开发行股票解析 A,2011年至2013年扣非前后净利润分别为为260万元、510万元、480万元,2013年度公司营业收入为4.800万元。不满足“最近两年连续盈利,最近两年净利润累计不少于1000万元;或者最近1年盈利,最近1年营业收入不少于5000万元”的要求。B,乙公司2011年度从事道路施工,2012年度和2013年度从事原料药生产,丁公司最近2年主营业务没有发生重大变化。 5. 单选题 下列属于结构分析法的是( )。

3、 .国民生产总值中三种产业的结构分析 .消费的结构分析 .投资的结构分析 .经济增长中各因素作用的结构分析 A 、B 、C 、D 、考点 宏观经济分析的总量分析法和结构分析法解析 结构分析法是指对经济系统中各组成部分及其对比关系变动规律的分析,如国民生产总值中三种产业的结构及消费和投资的结构分析、经济增长中各因素作用的结构分析等。结构分析主要是一种静态分析,是对一定时间内经济系统中各组成部分变动规律的分析。故本题选D选项。6. 单选题 甲公司2013年1月购入乙公司30的股份并可对乙公司施加重大影响,2013年度发生的下列交易或事项中,对甲公司当年个别财务报表中确认对乙公司投资收益有影响的是( )。.甲公司向乙公司提供借款100万元,并收取借款利息5万元.乙公司持有的可供出售金融资产期末公允价值上升30万元,由此增加资本公积30万元.乙公司将账面价值20万元的专利权作价60万元转让给甲公司.乙公司股东大会宣布分派现金股利20万元 A .B .C .D .考点 或有事项解析 .借款利息无需从净利润中调整,属于净利润的构成,会影响投资收益。选项,应增加“其他综合收益”30万元,不会对投资收

4、益产生影响。.被投资单位宣告分派现金股利,投资单位借记“应收股利”科目,贷记“长期股权投资一损益调整”科目。7. 单选题 以下应当征收增值税的有( )。.商品期货实物交割.电力公司向发电企业收取的过网费.自来水企业收取的与销售数量无关的一次性费用.交通运输服务 A .B .C .D .考点 纳税情况分析解析 略8. 单选题 保荐机构及其保荐代表人自( )之日起承担相应的责任。A 保荐机构向中国证监会提交保荐文件B 发审会审核通过C 签订保荐协议D 发行募集文件签署考点 职业规范解析 保荐办法第六十四条:自保荐机构向中国证监会提交保荐文件之日起,保荐机构及其保荐代表人承担相应的责任。9. 单选题 货币市场利率包括( )。 .同业拆借利率 .商业票据利率 .国债回购利率 .国债现货利率 A 、B 、C 、D 、考点 基准利率、货币市场利率的概念解析 货币市场利率包括:同业拆借利率、商业票据利率、国债回购利率、国债现货利率、外汇比价等。、项均正确,故本题选D选项。10. 单选题 关于二元可变增长模型,下列说法正确的有( )。 .相对于零增长和不变增长模型而言,二元增长模型更为接近实际情况 .

《2022-2023年证券专项试题库带答案第288期》由会员s9****2分享,可在线阅读,更多相关《2022-2023年证券专项试题库带答案第288期》请在金锄头文库上搜索。

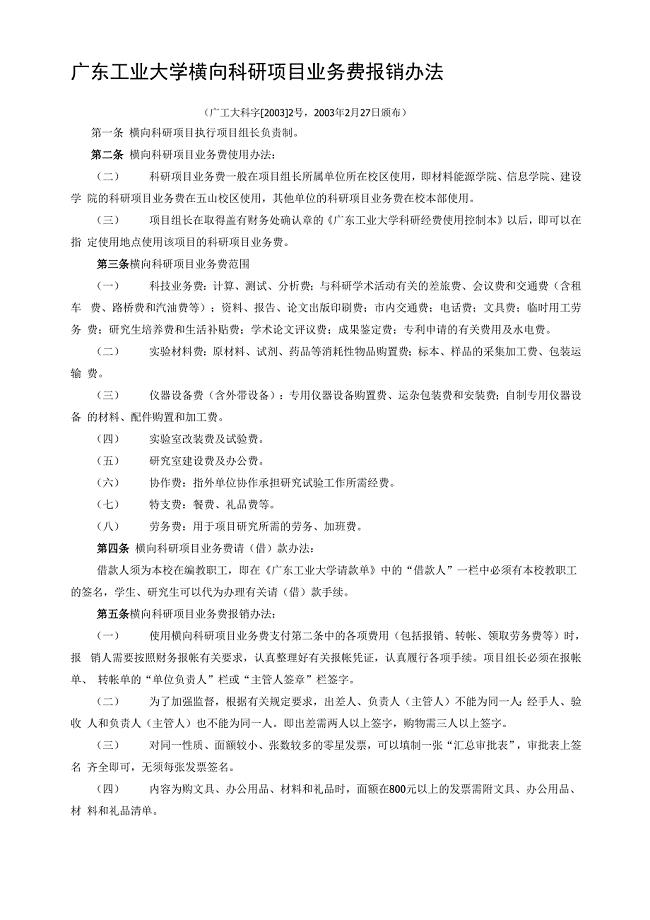

横向科研项目业务费报销办法

采购员转正工作心得总结(2篇).doc

六年级上学期班主任评语怎么写

全员设备管理工作执行标准模板

省考面试真题及答案解析(详)

儿童节趣味活动方案电子版(五篇)

个人购房合同模板(5篇).doc

染色车间日常管理条例

技师述职报告4篇

2022年档案馆年终工作总结范文

《又是一年中秋月圆》作文3篇 又是一年中秋月圆夜作文

后勤部个人考核工作总结2023年(2篇).doc

江苏省泰兴市九年级3月阶段考试语文试卷【含答案及解析】

写给家长们的一封信700字作文

2022年五年级语文上册第一组2小苗与大树的对话学案新人教版

流化床检修规程

法人一证通用数字证书服务指南

小溪流的歌导学案有答案

东营市房屋租赁协议书标准样本(十篇).doc

国旗下讲话稿我爱学校

2022年广东省安全员A证(主要负责人)资格考试模拟试题(100题)含答案第72期

2022年广东省安全员A证(主要负责人)资格考试模拟试题(100题)含答案第72期

2023-06-04 19页

精选类山东省禹城市202x七年级生物上册第二单元第三章微生物课堂测试无答案

2023-08-10 2页

新课标高中数学计数原理Word版

2023-11-21 20页

班级管理调查问卷

2024-02-24 4页

资源整合精彩案例故事将影响你一生的思维

2023-08-15 36页

精品高中化学鲁教版必修2学业分层测评:第3章 重要的有机化合物15 Word版含解析

2023-08-10 7页

消防系统设备更换及维修方案设计

2024-01-31 16页

职务分配表格

2023-08-05 7页

新概念英语青少版1B词汇语法知识要点

2023-02-07 10页

山西省应县第一中学高一数学上学期第三次月考试题

2023-10-10 8页