助理会计师讲义501

13页

1、2010年初级会计资格考试辅导 初级会计实务 第五章费用考情分析费用通常与收入、利润、会计报表的结合,出现计算题或综合题内容。此外期间费用通常出现客观题。考点一:费用特点费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。费用具有以下特点:(一)费用是企业在日常活动中发生的经济利益的总流出如前所述,日常活动包括工业企业制造并销售产品、商业企业购买并销售商品、咨询公司提供咨询服务、软件开发企业为客户开发软件、安装公司提供安装服务、租赁公司出租资产等活动中发生的经济利益的总流出构成费用。工业企业对外出售不需用的原材料结转的材料成本等,也构成费用。【思考问题】营业外支出属于费用吗?不属于。费用形成于企业日常活动的特征使其与产生于非日常活动的损失相区分。企业从事或发生的某些活动或事项也能导致经济利益流出企业,但不属于企业的日常活动。例如企业处置固定资产、无形资产等非流动资产,因违约支付罚款,对外捐赠,因自然灾害等非常原因造成财产毁损等,这些活动或事项形成的经济利益的总流出属于企业的损失而不是费用。(二)费用会导致企业所有者权益减少费用既可能表现为资

2、产的减少,如减少银行存款、库存商品等.也可能表现为负债的增加,如增加应付职工薪酬、应交税费(应交营业税、消费税等)等。【思考问题】销售商品一批,成本为80万元,销售价格100万元,利润20万元。这里所说的增加费用的增加,能否减少所有者权益?仅指费用本身的影响,而收入扣除与之相配比的费用后的净额,既可能增加所有者权益,也可能减少所有者权益。与费用相关的经济利益的流出应当导致所有者权益的减少。根据“资产负债所有者权益”的会计等式,增加费用一定能减少企业的所有者权益。企业经营管理中的某些支出并不减少企业的所有者权益,也就不构成费用。例如,企业以银行存款偿还一项负债,只是一项资产和负债的等额减少,对所有者权益没有影响,因此不构成企业的费用。(三)费用与向所有者分配利润无关费用的发生会导致经济利益的流出,从而导致资产的减少或者负债的增加,其表现形式包括现金或者现金等价物的减少,存货、固定资产和无形资产等的消耗等。企业向所有者分配利润或股利也会导致经济利益的流出,但属于向投资者投资的回报,不构成企业的费用。考点二:费用的确认(一)确认原则企业在生产经营过程中耗费的各种资产,依据何种标准将其确认为费

3、用直接关系企业在一定会计期间的损益计算。为了正确地对费用进行会计确认和计量,应当合理确定其确认的标准,即费用的确认原则。1.权责发生制原则按照权责发生制原则来确认某一会计期间的费用是正确计算费用的前提条件。为了准确核算费用,合理确定当期损益,企业一般选择权责发生制进行核算。在这一原则下,应对费用作合理分析:有的费用虽然发生在会计当期,但从其归属来看不一定属于本期,如预付的下年度的订报费;有的费用虽然不是发生在会计当期,但从其归属来看应当属于本会计期间,如按季或按年支付的银行利息等。2.配比原则企业要生存发展,就必须取得必要收入,而收入又以企业资产的消耗为前提。企业的费用与收入之间存在着一种因果关系。因此,会计上必须把收入与费用配比,否则,收入和费用都将失去本质含义。只有将收入与费用进行配比,才能计算出在某一会计期间企业的盈亏状况。在费用确认时,一定要注意费用和收入的因果配比,保持收入与费用在会计期间的一致性,对于为几个会计期间收入而付出的费用,应当按照受益期间进行合理的分配,计入各自的会计期间。3.划分收益性支出与资本性支出原则所谓收益性支出是指资产的耗费仅与本会计期间有关,而资本性支

《助理会计师讲义501》由会员hs****ma分享,可在线阅读,更多相关《助理会计师讲义501》请在金锄头文库上搜索。

Eydchze英语四级考纲

大学四级英语单词记忆的必要性

幼儿园新教师培养方案

金融销售半年工作计划(3篇).doc

高中教师教学工作总结模板.doc

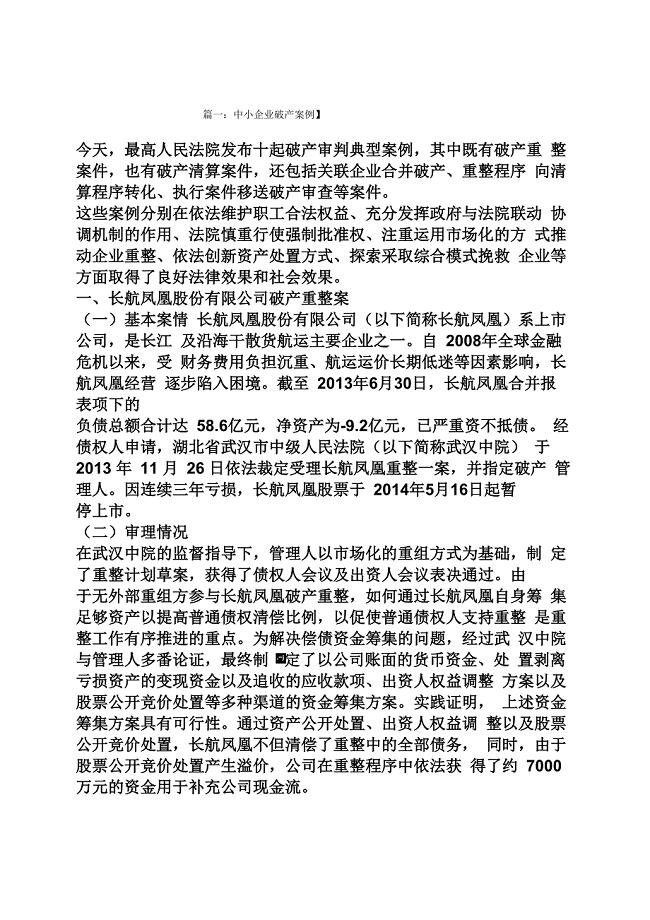

中小企业破产案例

化学选修期末考试试卷

高中政治教师个人工作计划范本(2篇).doc

部编人教版六年级下学期数学看图列方程全能专项练习

EPS钢丝网架聚苯板机械固定外墙外保温厚抹灰工程施工组织设计方案

天紫帝窖系列酒经销商销售协议

果园劳务承包合同范本

工程机械操作手安全职责常用版

新闻工作者工作总结万能(2篇).doc

研修学习计划15篇

学校教学工作总结标准范本(二篇).doc

地下车库工程施工设计方案

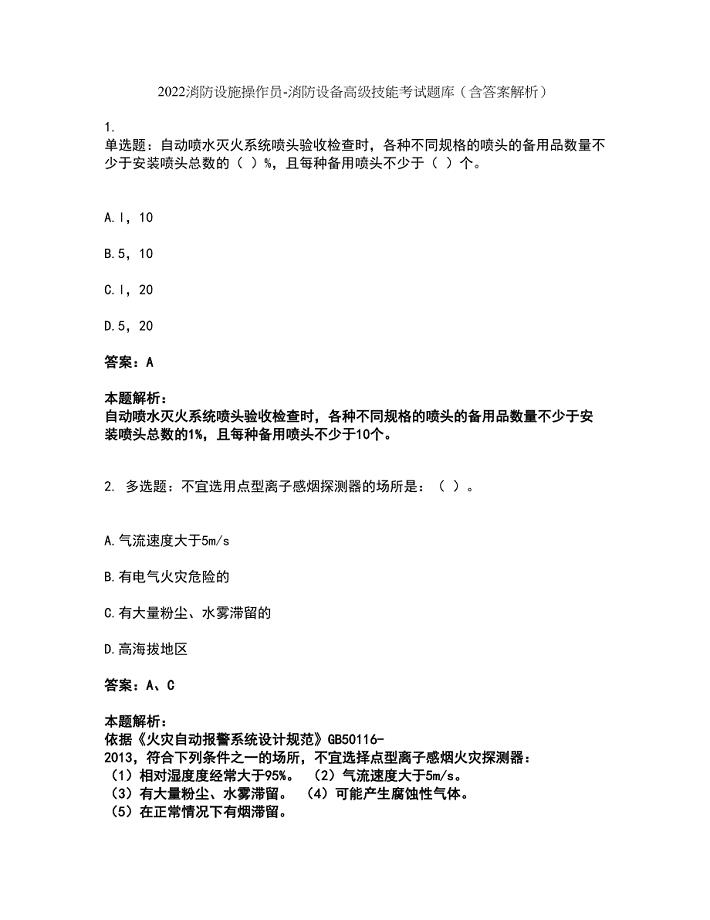

2022消防设施操作员-消防设备高级技能考试题库套卷7(含答案解析)

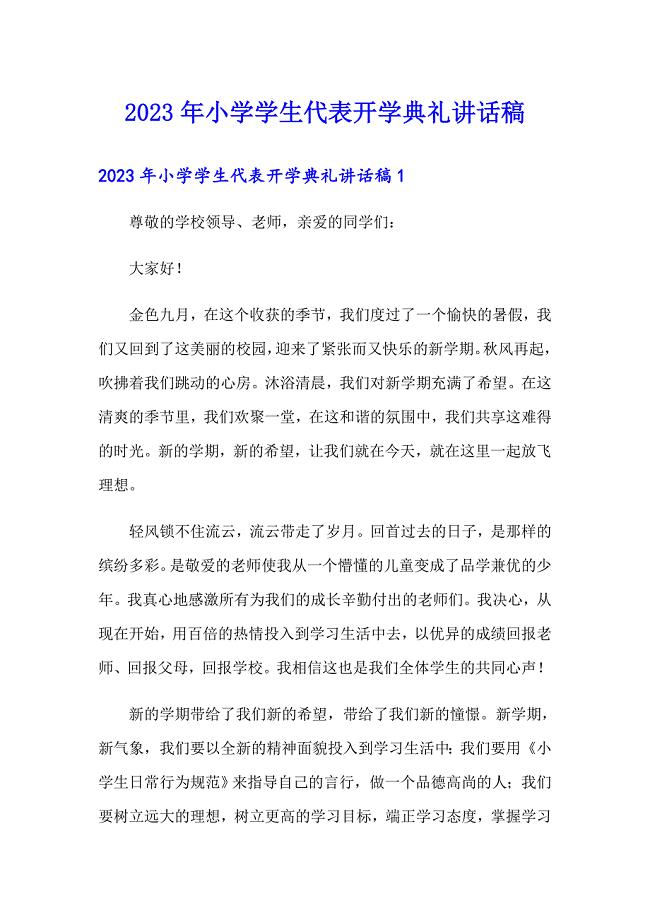

2023年小学学生代表开学典礼讲话稿

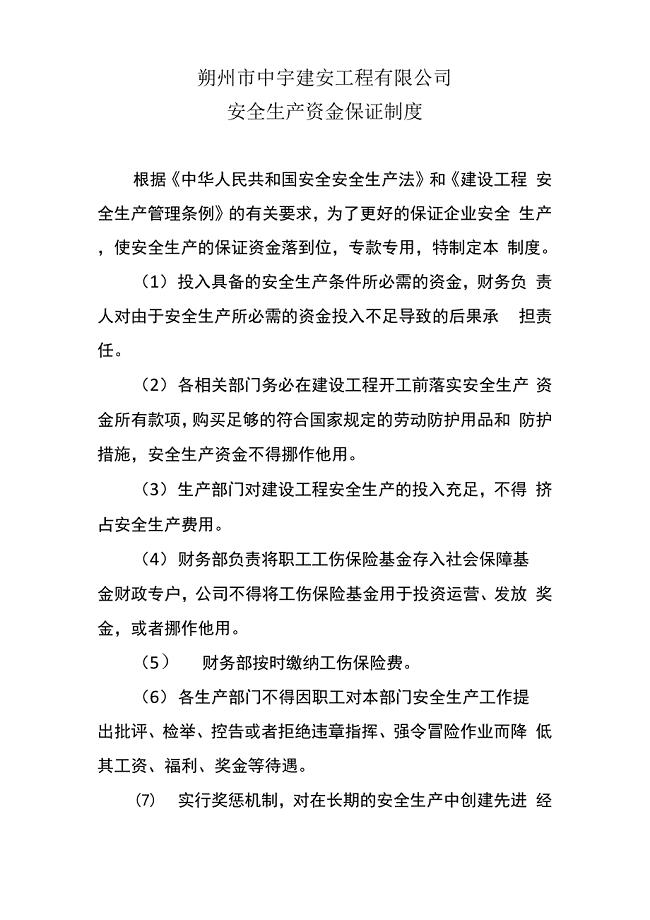

安全生产保证金制度

《人力资源管理》第07章在线测试

《人力资源管理》第07章在线测试

2023-08-10 3页

公司法知识点

2023-07-16 10页

可口可乐的客户关系管理案例

2024-02-23 3页

航空材料研究行业-研究室-主任任务绩效考核指标(KPI)-1

2022-11-14 2页

关于《商务部关于加快推进商务诚信建设工作的实施意见》

2023-04-10 15页

“多快省好”小家电产品分销模式剖析

2024-03-09 12页

基于三维加速度传感器的计步器设计

2022-10-22 44页

图书约稿合同(五)

2023-02-17 2页

10:营销合作商选择流程

2023-01-01 5页

危机管理F原则与经典案例系列(五)

2024-02-23 4页