事业单位会计基础

33页

1、第十章事业单位会计基础本章是初级会计实务中一般重要的一章,2013年教材按照新的规定进行了重写。 最近三年考试的平均分为5分。考试题型覆盖了单选、多选、判断等题型。讲解内容涉及到事业单位的资产、负债、净资产、收入和支出的核算以及会计报表的编制。考生学习时,注意掌握基本理论知识并结合题目进行练习。最近三年本章考试题型、分值分布题 型2012年2011年2010年单选题1题1分2题2分2题2分多选题1题2分1题2分2题4分判断题1题1分1题1分合 计3题4分3题4分5题7分平均5分第一节事业单位会计概述一、非企业会计体系概述我国现行会计体系包括企业会计体系和非企业会计体系。企业会计体系包括企业会计准则和小企业会计准则。非企业会计体系包括财政总预算会计、行政单位会计、事业单位会计、民间非营利组织会计以及基金会计等。行政事业单位会计是各级各类行政、事业单位以货币为计量单位,对单位各项经济业务和活动进行全面、系统、连续的核算和监督的专业会计。行政事业单位会计主要以收付实现制为基础。二、事业单位会计的特点事业单位会计主要有以下几个特点:1.事业单位会计核算目标是向会计信息使用者提供与事业单位财务状

2、况、事业成果、预算执行等有关的会计信息。2.会计核算一般采用收付实现制,但部分经济业务或者事项的核算采用权责发生制。3.事业单位会计要素分为资产、负债、净资产、收入和支出五大类。4.事业单位的各项财产物资应当按照取得或购建时的实际成本进行计量,除国家另有规定外,事业单位不得自行调整其账面价值。三、事业单位会计科目熟悉以下事业单位会计科目:1.资产类零余额账户用款额度 、财政应返还额度、财政直接支付、财政授权支付、存货、长期投资、待处置资产损溢2.负债类短期借款、应缴税费、应缴国库款、应缴财政专户款3.净资产类事业基金,非流动资产基金长期投资、固定资产、在建工程、无形资产,专用基金、财政补助结余、非财政补助结转、事业结余、经营结余、非财政补助结余分配4.收入类财政补助收入、事业收入、上级补助收入、附属单位上缴收入、经营收入、其他收入5.支出类事业支出、上缴上级支出、对附属单位补助支出、经营支出、其他支出【例题单选题】(2011年)下列各项中,不属于事业单位净资产项目的是()。A.事业结余B.固定基金C.专用基金D.应缴预算款 答疑编号5703100101:针对该题提问【答案】D【解析】应

3、缴预算款属于负债类项目。第二节资产和负债【思维导图】一、资产事业单位的资产包括货币资金、短期投资、应收及预付款项、存货、长期投资、固定资产、在建工程、无形资产等。(一)货币资金事业单位的货币资金包括库存现金、银行存款、零余额账户用款额度等。1.库存现金事业单位的库存现金是存放在本单位的现金,主要用于单位的日常零星开支。每日账款核对中发现现金溢余或短缺的,应当及时进行处理。(1)如发现现金溢余:借:库存现金 贷:其他应付款(应支付给有关单位或他人)其他收入 (无法查明原因)(2)如发现现金短缺借:其他应收款 (应由责任人赔偿)其他支出(无法查明原因)贷:库存现金【例10-1】213年1月10日,某事业单位开出现金支票从银行提取现金10 000元。答疑编号5703100102:针对该题提问【正确答案】借:库存现金 10 000贷:银行存款 10 000【例10-2】213年1月25日,某事业单位盘点库存现金时发现现金溢余200元。经查,原因不明,经批准作其他收入处理。答疑编号5703100103:针对该题提问【正确答案】借:库存现金 200 贷:其他收入 2002.银行存款事业单位的银行存

4、款是指事业单位存入银行或其他金融机构的各种存款。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。【例10-3】213年2月5日,某事业单位收到支票为100 000元的无条件捐赠,并于当日终了将款项存入银行。答疑编号5703100104:针对该题提问【正确答案】借:银行存款 100 000贷:其他收入 100 000【例10-4】213年2月15日,某事业单位购买了一批自用物资,以银行存款实际支付购买价款46 800元,当日验收入库。答疑编号5703100105:针对该题提问【正确答案】借:存货 46 800贷:银行存款 46 8003.零余额账户用款额度(1)国库集中支付制度及程序国库集中收付,是指以国库单一账户体系为基础,将所有财政性资金都纳入国库单一账户体系管理,收入直接缴入国库和财政专户,支出通过国库单一账户体系支付到商品和劳务供应者或用款单位的一项国库管理制度。实行国库集中支付的事业单位,财政资金的支付方式包括财政直接支付和财政授权支付。(2)零余额账户用款额度的核算事业单位设置“零余额账户用款额度”科目,该科目借方登记收到授权支付到账额度,贷方登记支用的零余额

《事业单位会计基础》由会员壹****1分享,可在线阅读,更多相关《事业单位会计基础》请在金锄头文库上搜索。

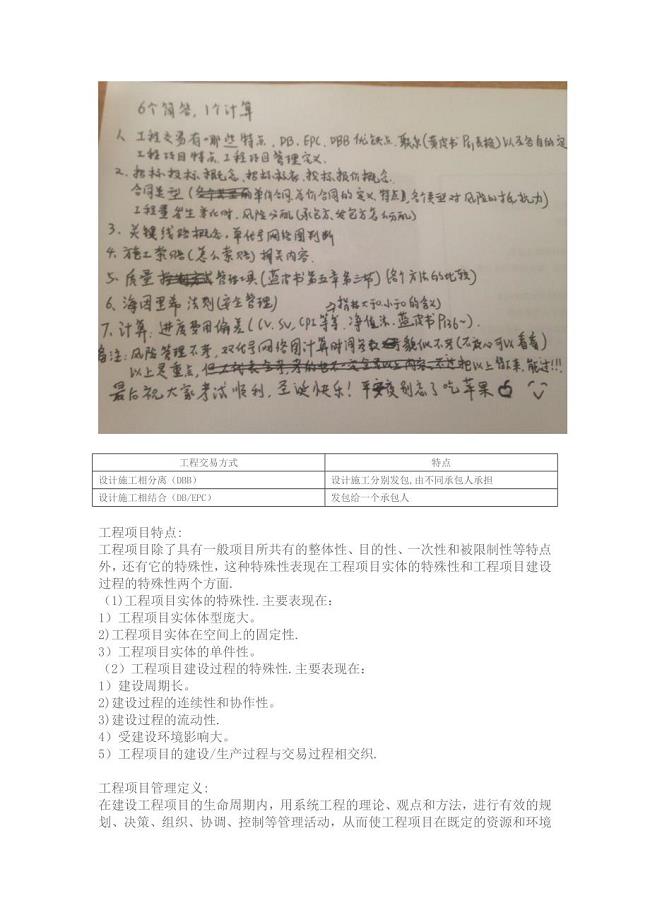

河海大学工程项目管理考试整理

大学生心理健康日活动总结标准范文.doc

单位工会趣味活动方案4篇

医院会计基本实务操作

酒吧点酒常识及各类酒英文名称

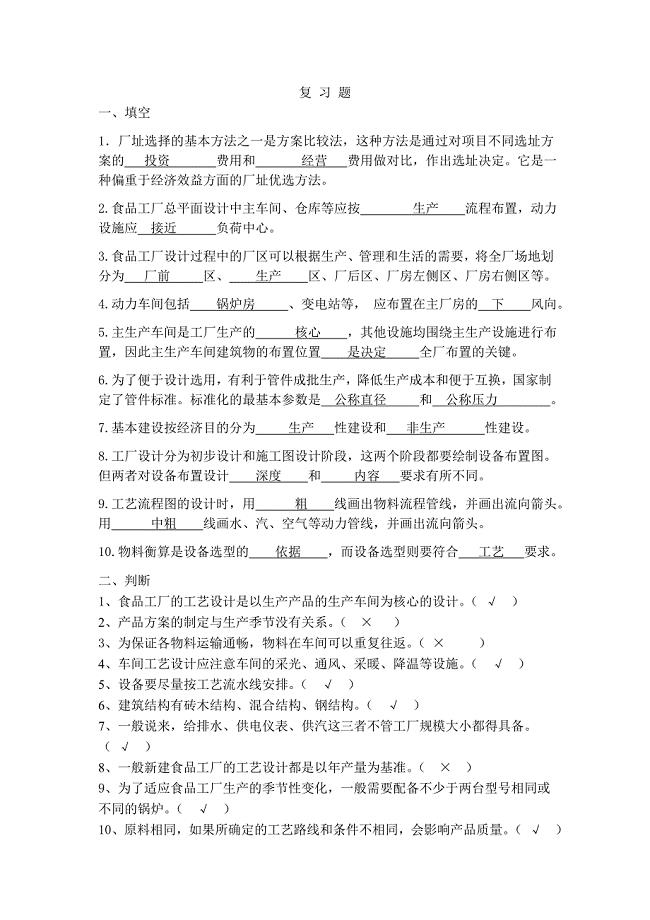

工厂考试复习题答案版

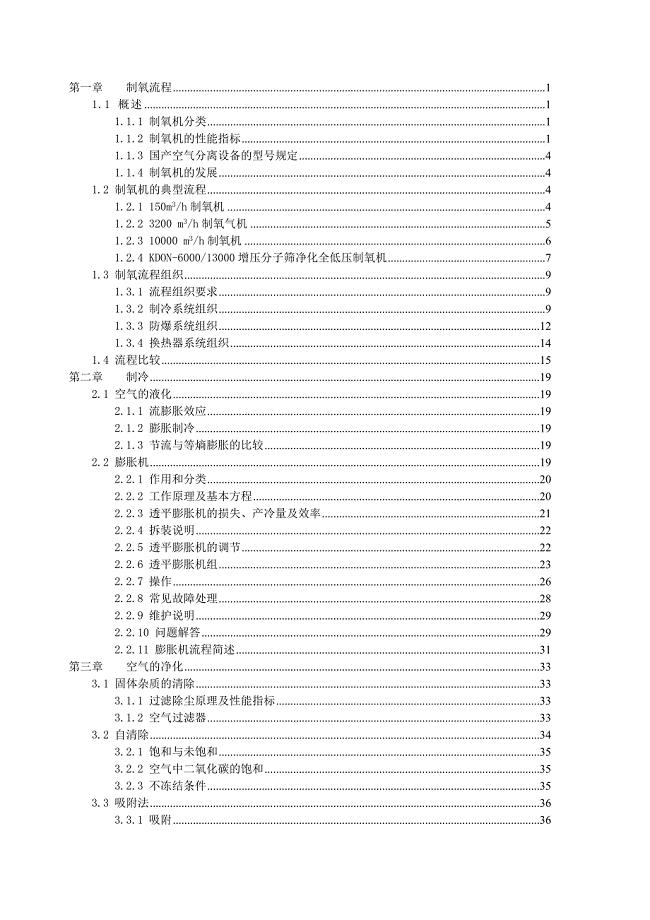

空分制氧制氧流程

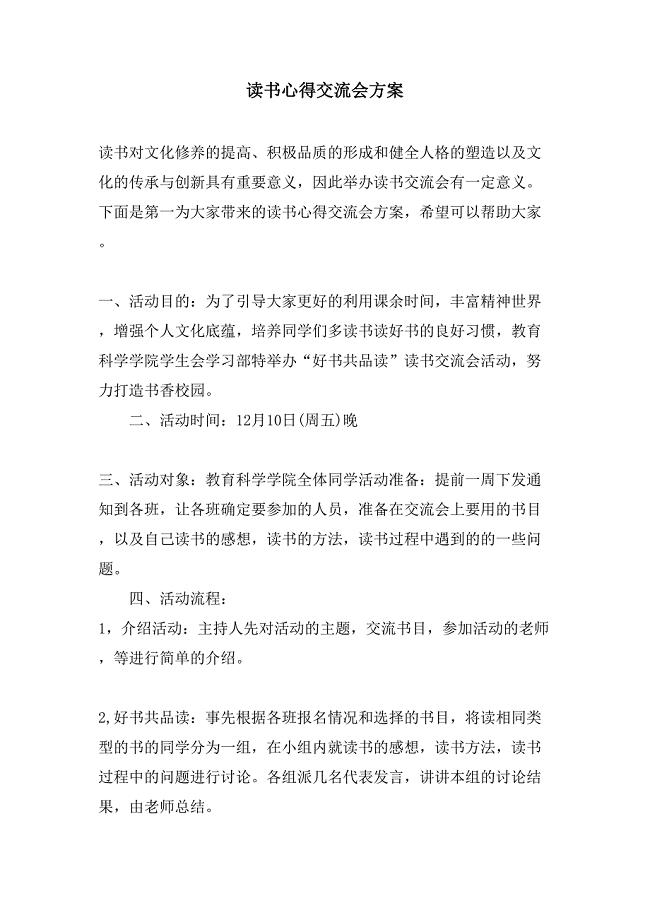

读书心得交流会方案.doc

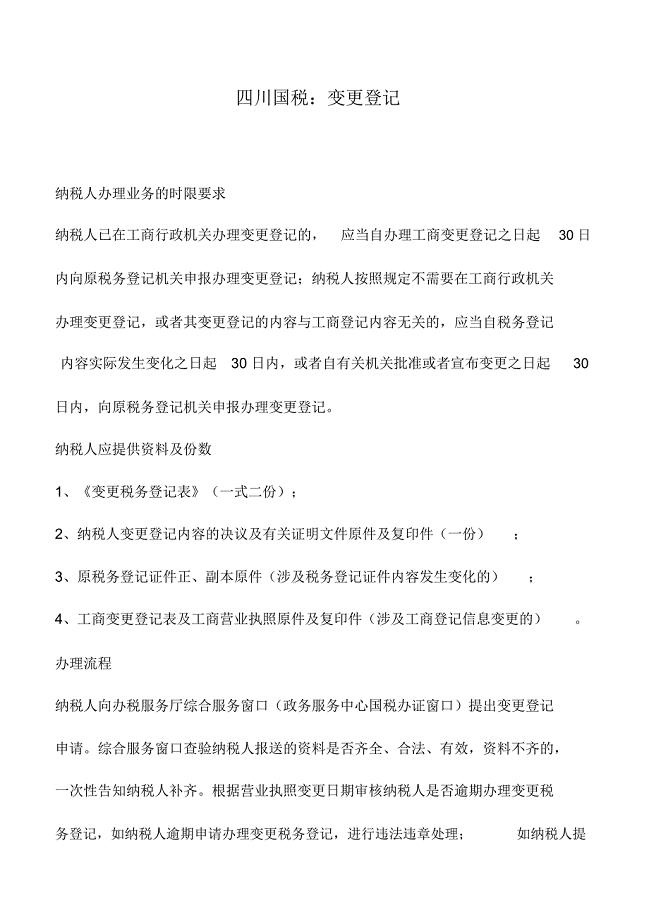

会计实务:四川国税:变更登记

2023年禁毒宣传教育活动方案2023

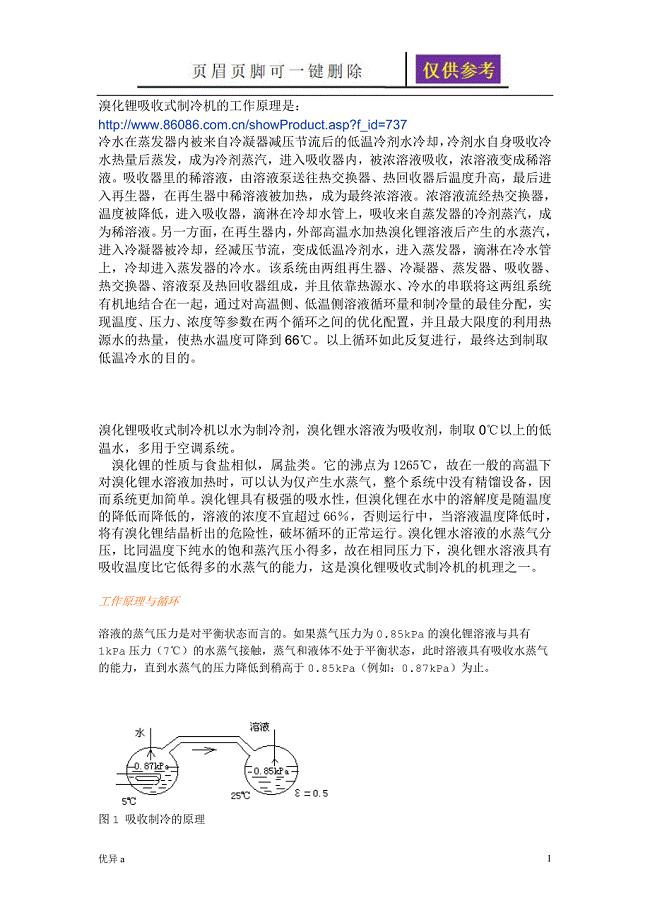

溴化锂吸收式制冷机的工作原理最详细的讲解稻谷书苑

江苏省栟茶高级中学《学生手册》(最新)

七年级语文下册 10 木兰诗教学案 新人教版

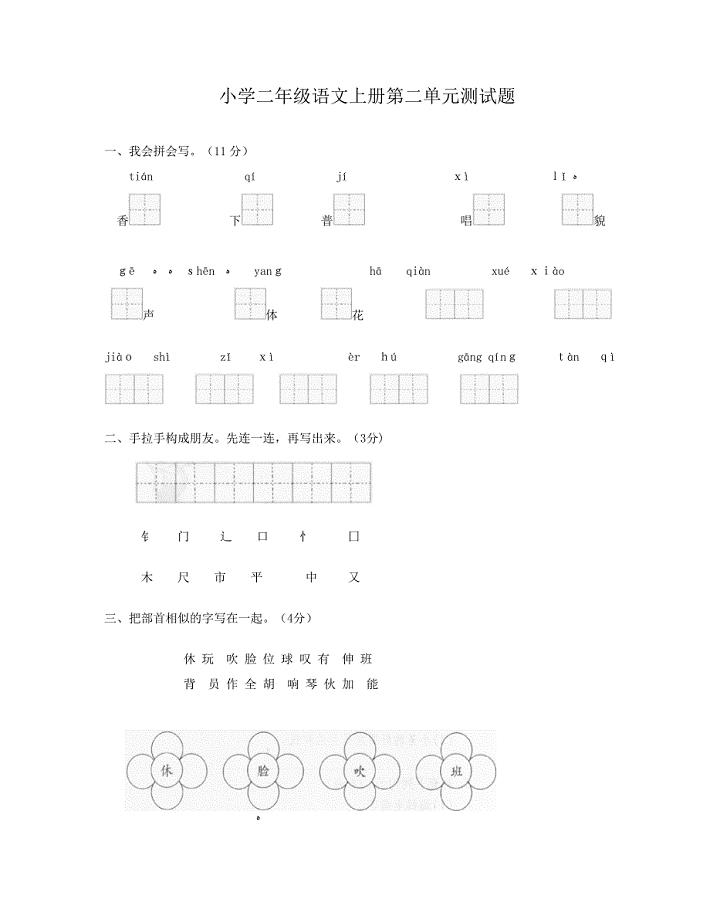

青岛版小学二年级语文上册第二单元测试题

超市店长周工作计划范文

幼儿园小班学期计划新选(17篇)

各类阀门名称及作用介绍

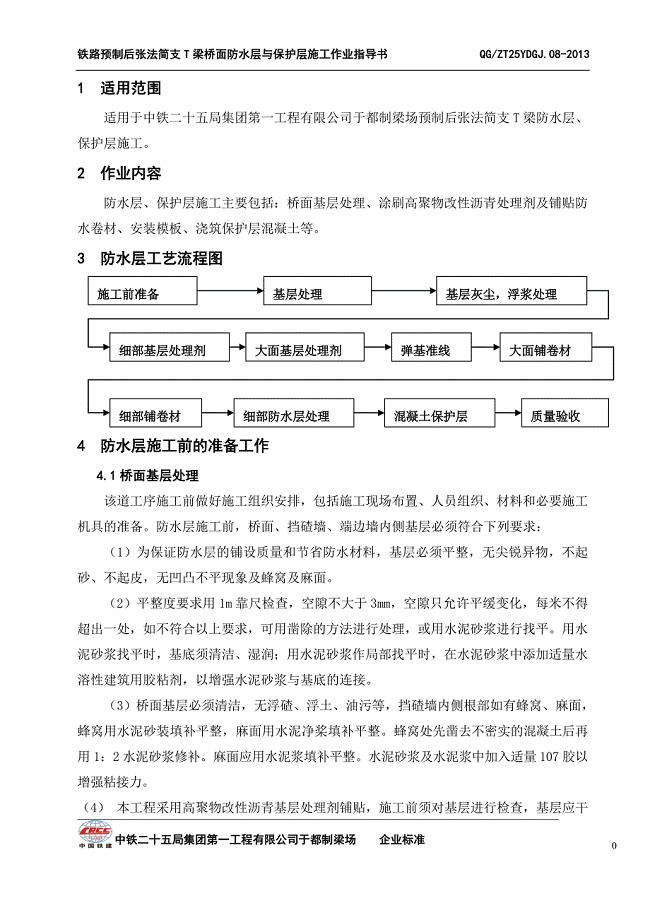

桥面防水层与保护层工程作业指导书

【最新资料】【名师一号】高考数学人教版a版一轮配套题库:213导数的应用(二)

9月份学习实践科学发展观活动心得体会(1)

幼儿园关心下一代工作先进集体事迹材料

幼儿园关心下一代工作先进集体事迹材料

2023-03-07 8页

三年级部编数学下册计算题教学知识练习

2023-04-09 5页

秋天的雨教案

2024-01-29 4页

二20乐曲《瑶族长鼓舞》的弹奏教案20175

2023-08-21 2页

四年级数学教案-《卫星运行时间》简案

2023-06-03 5页

雷雨优秀教案完整版

2023-02-28 2页

文化内容教学线下教学

2023-04-26 2页

乐购超市促销调查问卷

2024-02-03 2页

花旗集团企业管理调研报告

2023-11-16 35页

七年级地理上册天气与气候测试题(三)

2023-08-02 3页