内审管理制度

11页

1、内审管理制度1目的为加强公司内部管理和审计监督,有效控制风险,规范公司内部 审计工作,充分发挥内部审计在完善公司治理、促进公司内部控制有 效运行、改善公司风险管理方面的作用,结合本公司实际,制定本制 度。2适用范围公司所有业务部门及子公司。3内审部门及工作人员的要求3.1公司在董事会下设审计委员会,审计委员会中至少还应有一 名独立董事是会计专业人士。审计委员会对董事会负责并代表董事会 对管理层进行监督,侧重加强对管理层提供的财务报告和内部控制评 价报告的监督,同时通过指导和监督内部审计和外部审计工作,提高 内部审计和外部审计的独立性,在信息披露、内部审计和外部审计之 间建立起了一个独立的监督和控制机制。3.2内审部是公司的内部审计机构,对审计委员会负责,独立于 公司业务部门,不受其他部门和个人的干扰。3.3内审部门负责人向审计委员会定期报告工作并接受董事会及 审计委员会的指导、检查和监督,内审部门负责人具体组织和实施内 部审计工作。3.4公司内审部门与业务部门的人员不得相互兼任。审计负责人 不得兼管业务部门;不得兼任财务以及其他经营性工作;内部审计人 员应避免审计评价其上一年度负责审计

2、过的工作和部门,不得参与已 审计的业务。3.5内部审计人员按审计程序开展工作,对审计事项应予保密, 未经批准不得公开。4内部审计机构的职责和权限4.1内审部门应履行以下职责:a)负责对各业务部门及子公司的经济活动进行审计;b)负责对各业务部门及子公司内部控制制度执行情况进行评价;c)负责对各业务部门负责人及子公司负责人的任期经济责任进 行审计(含主要部门负责人的离任审计);d)负责对公司资产的安全完整状况进行审计;e)对公司财务收支计划、财务预算、财务决算、重大经济合同的 执行情况进行审计,对重大投资方案及其经济效益进行评价;f)组织对发生重大违规违纪、侵害公司利益或因工作失职给公司 造成严重损失等问题进行责任审计;g)公司管理层要求开展的其他审计事项。4.2为有效履行内部审计职责,董事会授予内审部如下权限:4.2.1在本制度规定的范围内,根据年度审计计划确定审计项目 和审计对象。4.2.2根据需要参加与内部审计职责有关的各种会议及各类事项。4.2.3在履行职责时,内审部有权要求各业务部门、子公司及时 提供真实、完整的计划、预算、决算、财务会计资料、招投标资料、 经济合同、统计报表、会

3、议纪要、与审计内容有关的计算机管理信息 系统及相关电子数据,以及其他相关资料,并对其审查。4.2.4在履行职责时,内审部可以不受限制地直接、立即查阅与 审计业务相关的文件和记录,各业务部门负责人对本部门提供的文件 和记录的真实性和完整性负责。查阅的文件和记录包括但不限于:a)会议纪要、工作计划和总结等内部文件资料;b)凭证、账册、报表、对账记录、实物等会计资料;c)业务操作记录、系统数据等业务资料;d)签订的各类合同、招投标活动记录资料;e)行政管理、人力资源管理、档案管理等文件资料;f)其他与审计工作相关的资料。4.2.5在履行职责时,内审部可以根据工作需要,对相关人员进 行约见谈话。有权按照公司有关制度向有关部门及子公司和个人开展 调查和询问,取得相关证明材料。4.2.6在履行职责过程中,对各业务部门及子公司的下列行为, 内审部有权做出制止的决定,提出纠正、处理意见以及改进经营管理 的建议,并报告公司董事会和管理层:a)阻挠、妨碍内部审计工作的及拒绝提供资料行为;b)经济活动中的违法、违规行为;c)严重违反财经法规、造成严重损失浪费的行为;d)转移、隐匿、篡改、毁弃会计凭证、账簿、

4、报表,以及其他与 经济活动和审计事项有关的资料;e)截留、挪用公司或客户资金,转移、隐匿、侵占公司财产的行为;f)其他违法违规,侵害客户和公司利益的行为。4.2.7内审部有权要求各业务部门及子公司有关负责人在审计工 作底稿上签署意见,对有关审计事项写出书面说明材料。4.2.8对业务部门及子公司提出改进管理的建议。4.3公司内审部门依照本制度进行监督、审计时,各业务部门应 予以配合,不得拒绝、阻碍。5内部审计工作内容5.1公司内部审计种类包括:5.1.1财务审计:对公司财务计划、财务预算执行情况、财务收 支的合法性、真实性、效益性等进行监督检查;对财务管理和财产管 理情况等进行监督评价。5.1.2内控审计:对公司内部控制系统的合法性、健全性和有效 性进行测评和监督检查。内部控制的审查和评价的重点为公司(包括 控股子公司)采购和销售环节、对外投资、购买和出售重要资产、对 外担保、关联交易、募集资金使用、信息披露事务等事项。5.1.3工程项目审计:对技术改造、设备安装等工程项目立项、 计划、合同签订、执行情况、工程项目施工现场控制、概预算、决算 等进行的内部审计监督。5.1.4合同审计:对公

《内审管理制度》由会员M****1分享,可在线阅读,更多相关《内审管理制度》请在金锄头文库上搜索。

2023年山东省枣庄市滕州市界河镇北杜庄村社区工作人员考试模拟题含答案

有关正能量演讲稿模板集锦七篇

A集团薪酬设计

食用酒精项目商业计划书写作参考

职业生涯规划流程.doc

促进中国农技推广事业发展壮大中国农业技术推广协会换届

药店营运制度流程-药房规章制度

办票岛钢结构施工组织设计

二甲办工作制度标准版本(6篇)

XX省邮电通信枢纽综合楼施工组织设计

考虑统计与模型不确定性的结构统计可靠度理论

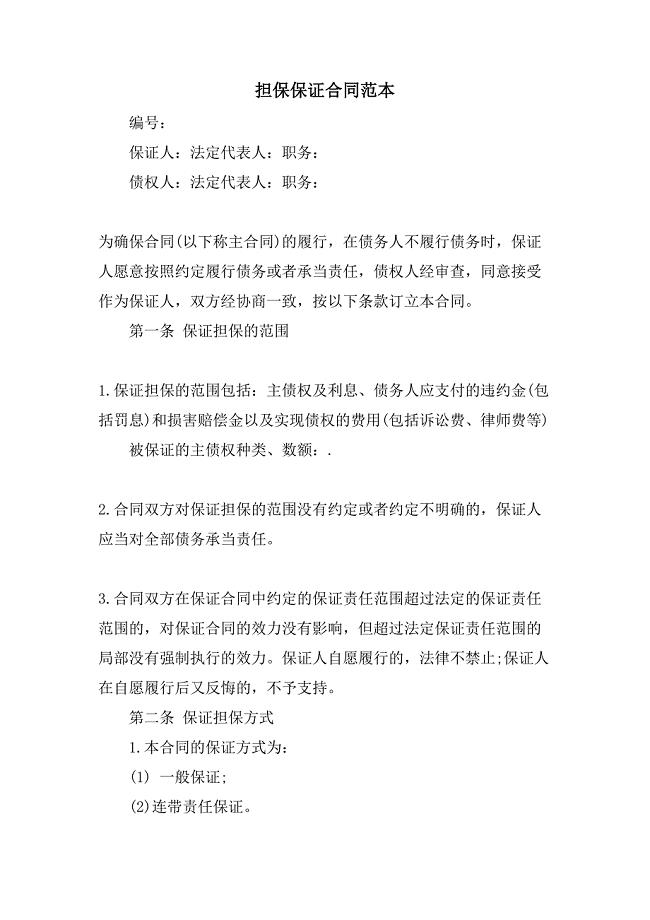

担保保证合同范本.doc

一维气体动力学

读《一条聪明的鱼》有感-读后感500字

2021年绿化工作实施方案

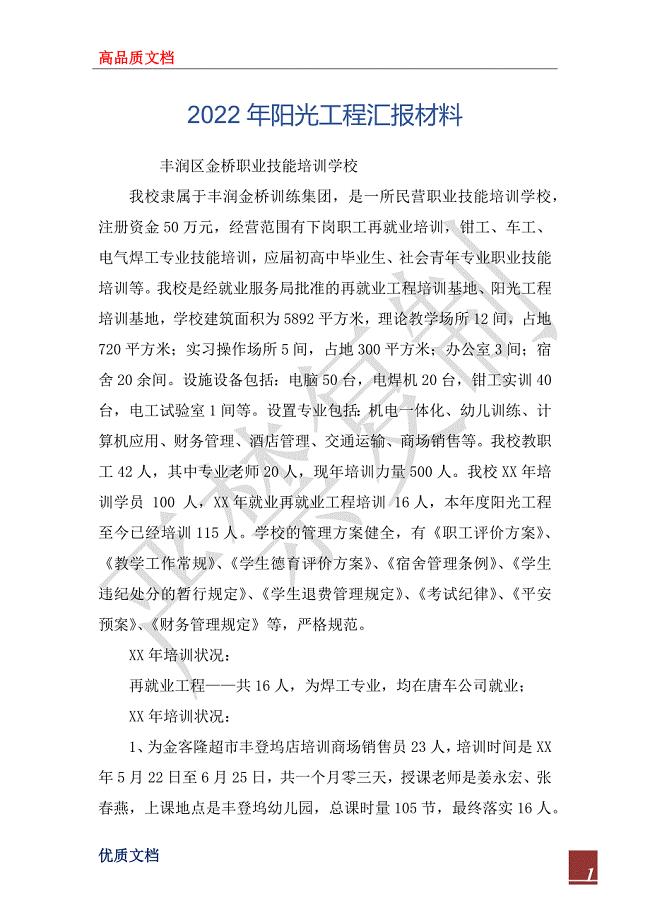

2022年阳光工程汇报材料

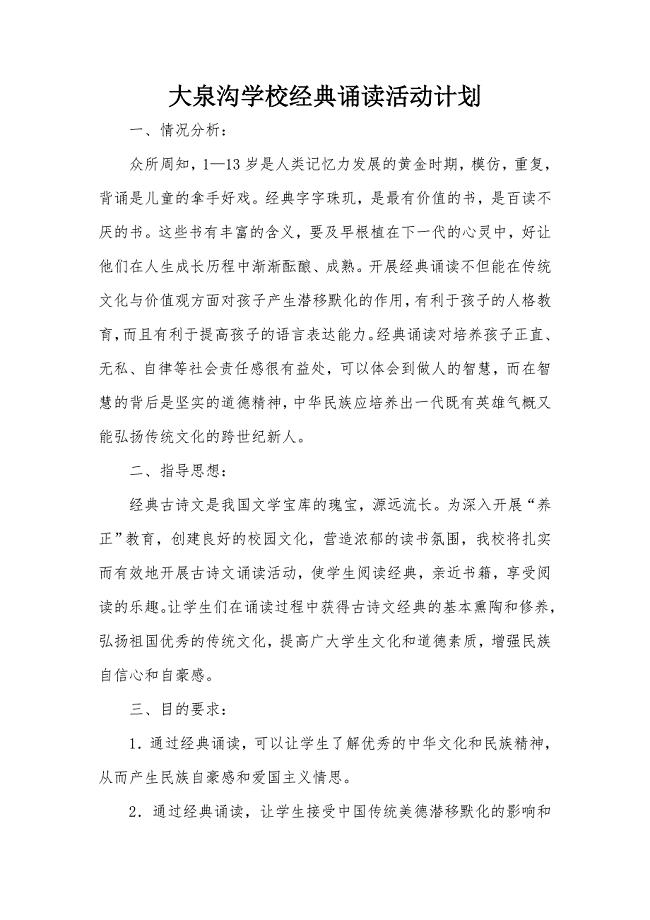

大泉沟学校经典诵读活动计划

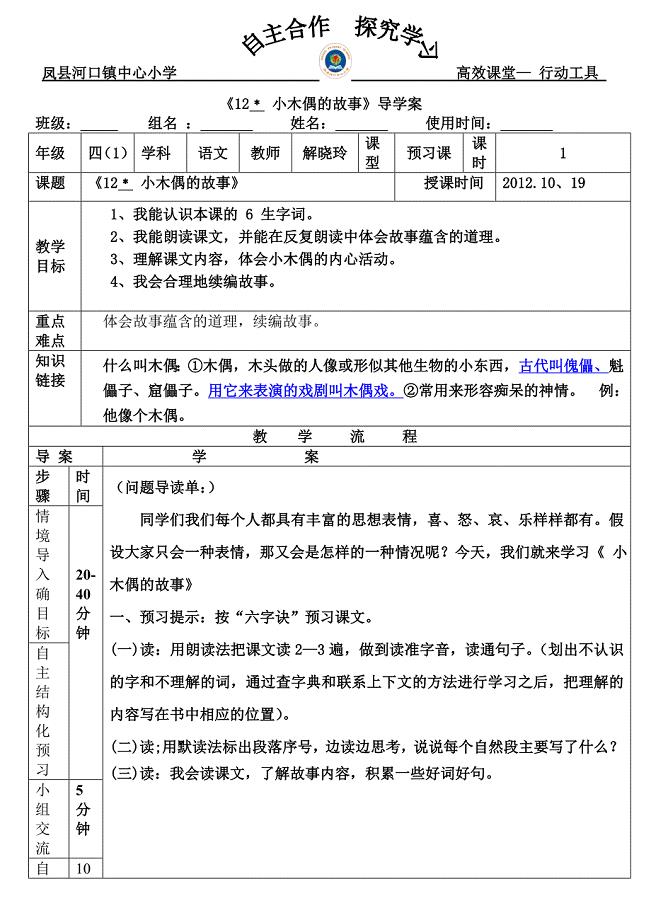

教育专题:12、小木偶的故事

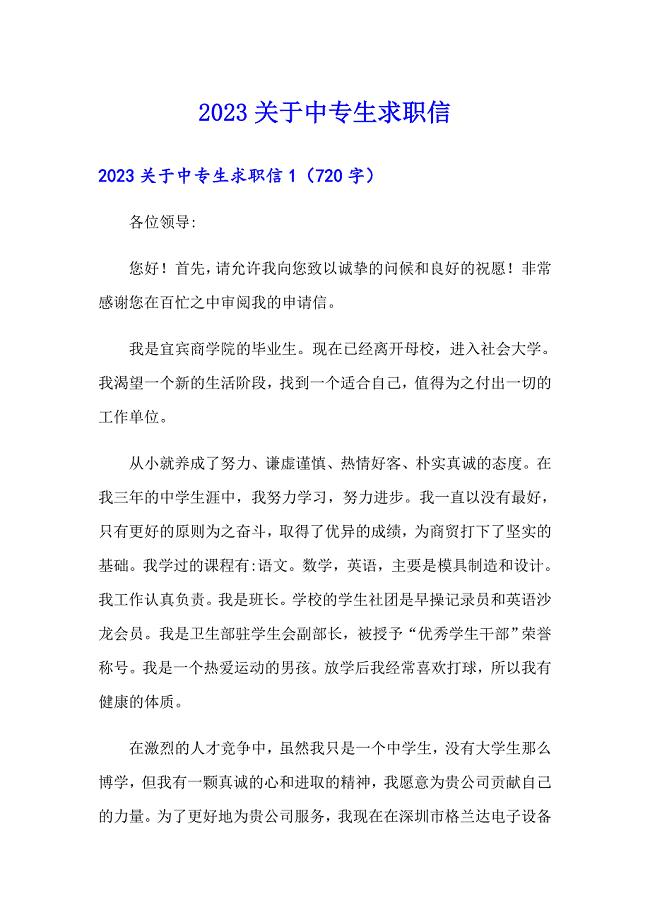

2023关于中专生求职信【多篇】

销售新人一周工作总结范本(三篇).doc

考虑统计与模型不确定性的结构统计可靠度理论

考虑统计与模型不确定性的结构统计可靠度理论

2023-11-04 7页

药物治疗学形考任务2

2023-06-30 2页

一维气体动力学

2023-09-13 25页

外粉施工技术交底

2022-12-21 4页

绛州古城沿革及概况

2023-11-28 3页

01 富硒水稻生产技术规程

2023-08-13 7页

常用中药方剂歌诀100首

2023-12-02 6页

山东专升本计算机复习资料

2024-02-07 28页

工业区位因素知识点

2022-08-17 5页

水晶的品种知识介绍总结

2023-01-12 3页