管理会计期末重点

20页

1、第一章 管理会计概论知识点: 管理会计与财务会计的区别出题形式:单选、多选、判断难度系数:*职能不同管理会计经营管理型财务会计报账型会计服务对象不同管理会计向内部各管理层级提供有效信息,对内报告会计财务会计向企业外部各利益相关者提供信息,对外报告会计约束条件不同管理会计不受会计准则、会计制度的约束财务会计必须受会计准则、会计制度的约束报告期间不同管理会计根据需要,可以按小时、天、月、年等财务会计按规定的会计期间(如年、季、月)编制报告会计主体不同管理会计会计主体是多层次的财务会计以企业为会计主体计算方法不同管理会计大量应用现代数学方法(微积分、线性规划等)财务会计采用一般的数学方法(如加、减、乘、除)信息精确程度不同管理会计相对精确财务会计力求精确,数字必须平衡计量尺度不同管理会计主要使用货币计量,但也采用非货币计量财务会计几乎全部使用货币度量 单选题:从服务对象上看,管理会计主要服务于( D)。A企业的投资者 B企业的债权人C企业的D企业内部的各级管理者-本章完-第二章 变动成本法 知识点一:成本按性态分类 出题形式:单选、多选、判断 难度系数:*1、固定成本概念特点举例酌量性固定成

2、本约束性固定成本指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本固定成本总额不受业务总量变动的影响,但单位业务量所负担的固定成本却直接受业务总量变动的影响。广告费、职工教育培训费、技术开发费按直线法计提的固定资产折旧费、房屋设备租金、不动产税、财产保险费、照明费、行政管理人员的工资 多选题:下列项目中属于固定成本的是(ABC )。A广告费 B按直线法计提的折旧费C技术开发费 D计件工资 判断题:固定成本是一种长期都不发生变动的成本。( )2、变动成本概念特点举例酌量性变动成本约束性变动成本指其在一定期间和一定业务量范围内,其总额随着业务量的变动而呈正比例变动的成本。 变动成本总量随业务量的变化呈正比例变动关系,但单位变动成本则是一个定量。按产量计酬的工人薪金、按销售收入一定比例计算的销售佣金直接材料成本 多选题:在相关范围内,变动成本的特点是( )。A单位额保持不变 B总额保持不变C单位额与业务量成反比例 D总额与业务量成正比例3、混合成本半变动成本半固定成本延伸变动成本电费、水费、 费化验员、质检员的工资、受开工班次影响的设备动力费等正常工作时间内工资总

3、额固定不变,加班工资随着加班时间的长短成正比例关系4、其他成本概念机会成本被放弃的方案所可能获得的潜在利益边际成本产量每增加或减少1个单位所引起的成本变动的数额沉没成本过去已经发生并无法由现在或将来的任何决策所改变的成本。如:固定资产、无形资产、递延资产等付现成本指由现在或将来的任何决策所能改变其支出数额的成本专属成本可以明确归属于企业生产的某种产品,或为企业设置的某个部门而发生的固定成本,没有这些产品或部门,就不会发生这些成本。联合成本指为生产多种产品的生产或为多个部门的设置而发生的,应由这些产品或部门共同负担的成本相关成本机会成本、边际成本、付现成本、专属成本、差量成本、酌量性成本无关成本沉没成本、联合成本、约束性性本 单选题:下列各项中,属于相关成本的是( )。A沉没成本 B约束性成本 C机会成本 D联合成本 知识点二:混合成本的分解方法:历史成本法 出题形式:选择题、计算题 难度系数:*高低点法散布图法回归直线法其基本做法是以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本的差数,除以最高与最低业务量的差数,以确定业务量的成本变量(即单位业务量的变动成本

《管理会计期末重点》由会员M****1分享,可在线阅读,更多相关《管理会计期末重点》请在金锄头文库上搜索。

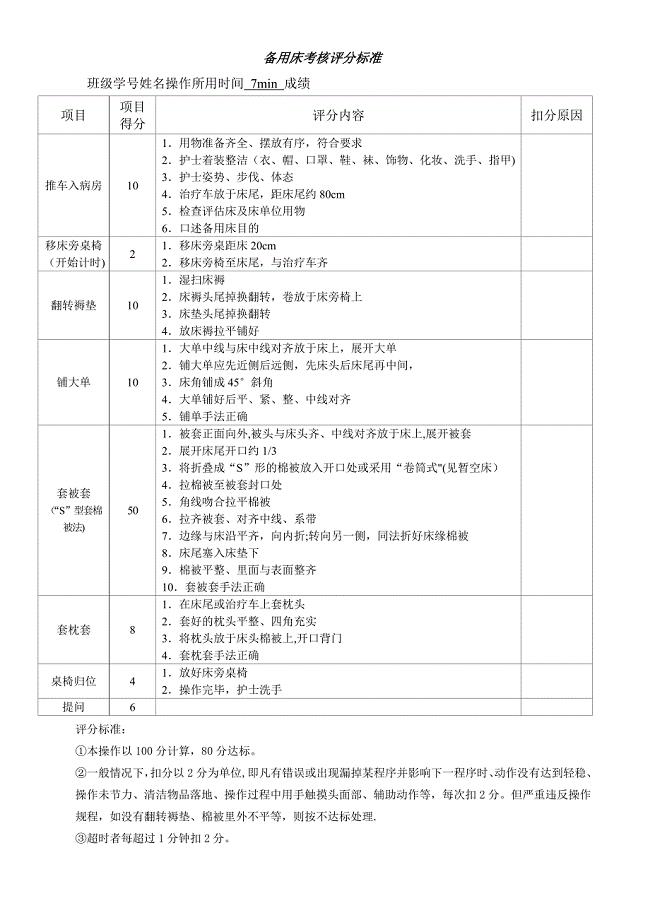

备用床操作评分标准

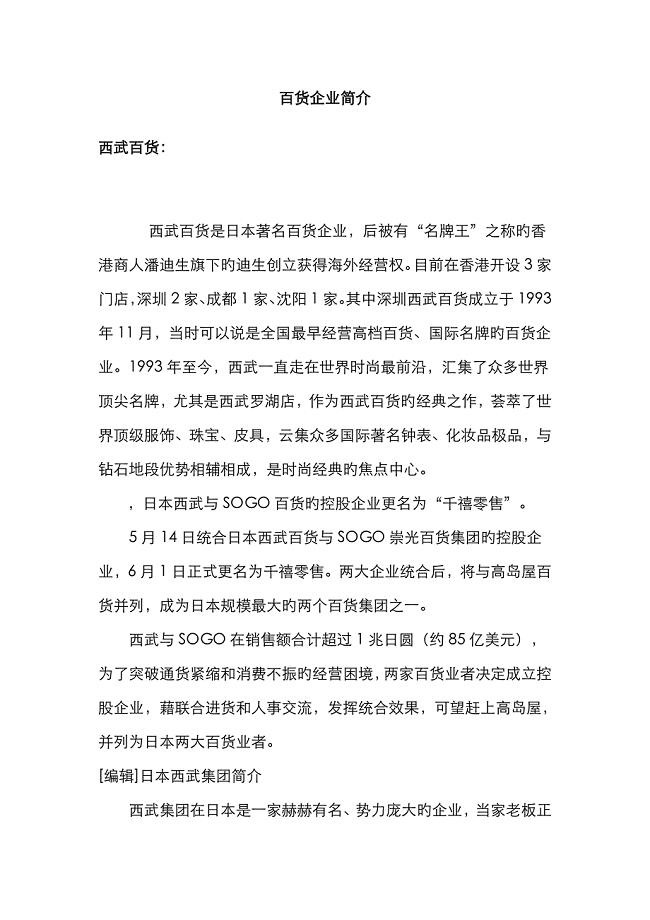

百货公司介绍

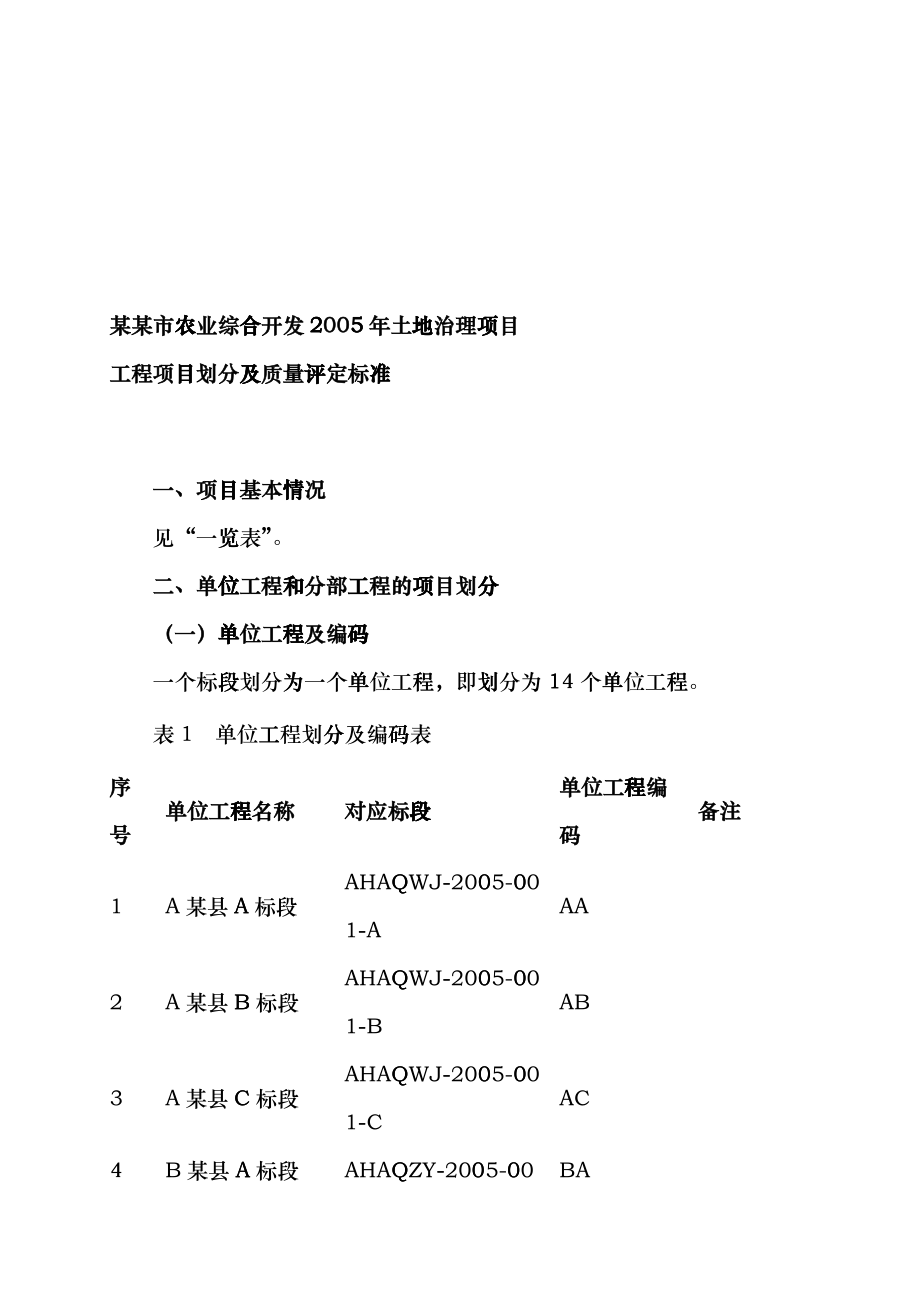

工程项目划分与质量评定标准cpkx

热门医生述职报告范文锦集8篇

副校长竞选演讲稿

混凝土质量通病预防措施

福建师范大学21秋《20世纪中国文学研究专题》平时作业2-001答案参考58

2023年重庆执业药师考试药事管理法规练习题十九

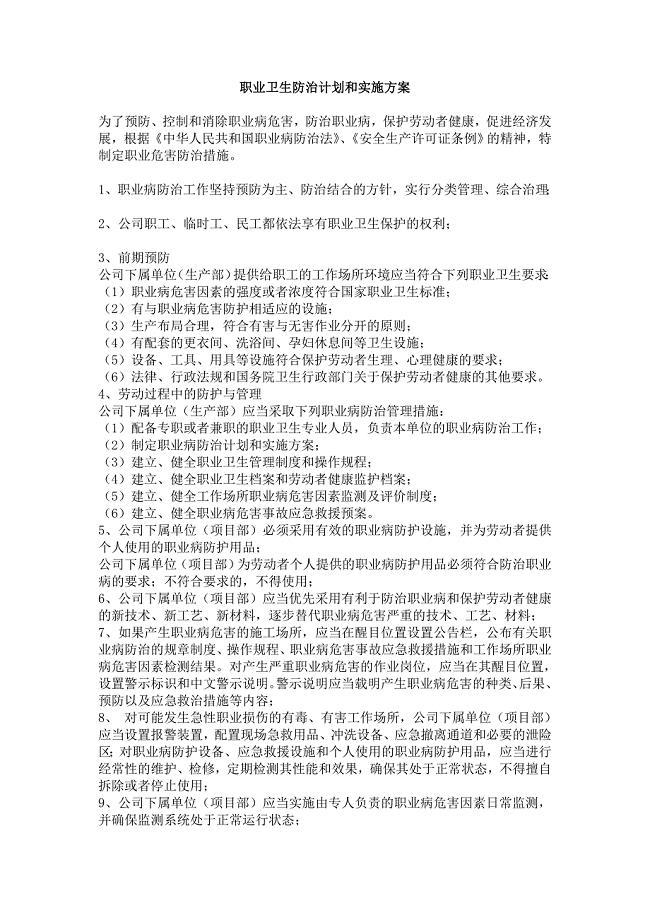

职业卫生防治计划和实施方案

初一英语阅读理解20篇1

卧螺分离机LWD520使用说明书

防水合同范本

碳酸钙的应用与销售

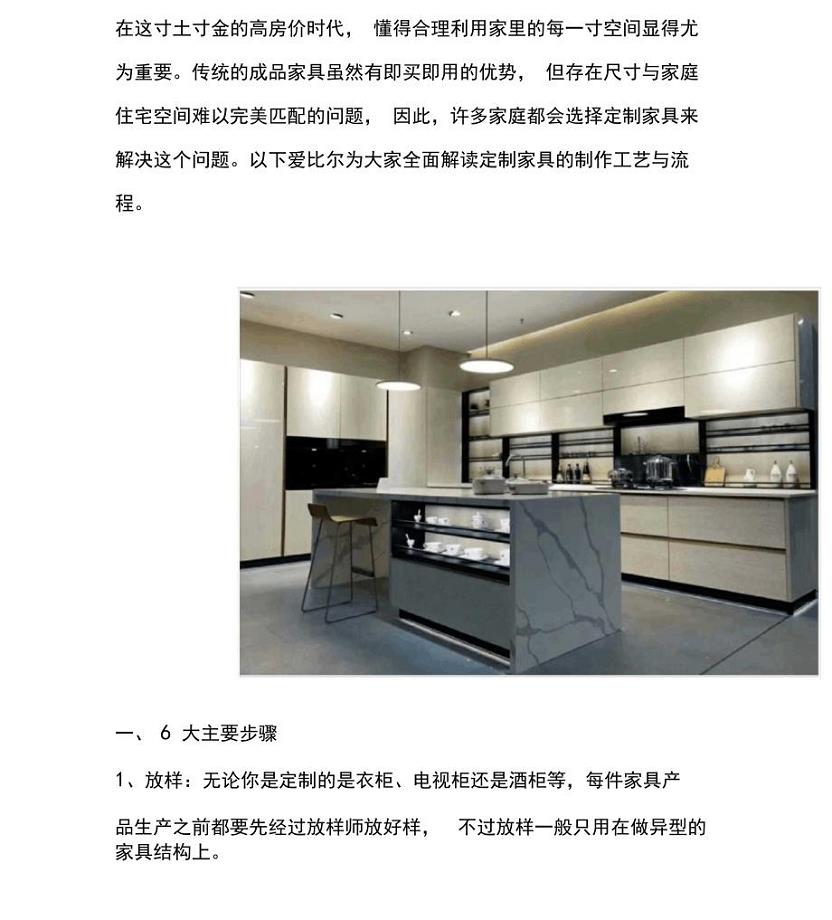

定制家具的制作工艺流程详解

泉州关于成立家用杀虫用品公司可行性报告模板范本

英语教学工作总结(二篇).doc

幼儿园中班德育学年工作总结范文

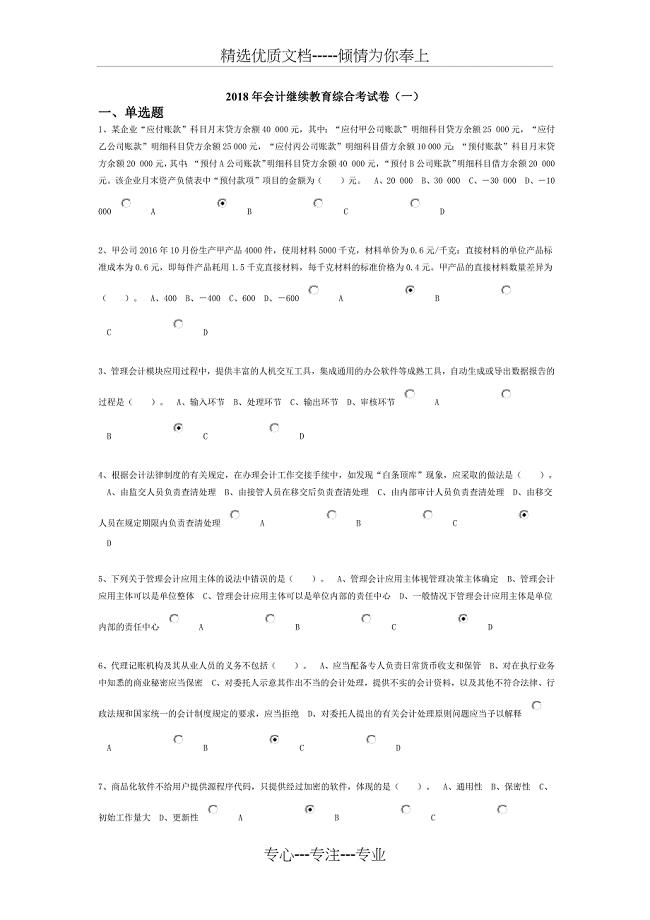

2018年会计继续教育综合考试卷(一)

品质管理品质知识某某汽车品质系统介绍

老师求职信4篇

美国本科文书准备方法

美国本科文书准备方法

2022-10-23 2页

老师写给学生的毕业感言

2022-08-23 14页

医美皮肤中心接待流程及规范标准

2024-02-04 3页

行政管理毕业应聘简历范文

2022-10-06 7页

北京龙庆峡导游词

2023-03-13 23页

生活部年终总结

2023-06-12 15页

人教版思想品德七年级下册知识点总结

2022-08-27 8页

精馏塔课程设计

2023-11-02 15页

我们一起走过记叙文

2023-11-27 8页

经营状况范文

2022-09-20 4页