矿业权评估收益法与资产评估收益法模型的比较分析

8页

1、矿业权评估收益法与资产评估收益法模型的比较分析2009-9-11 20:36:33矿业权评估收益法与资产评估收益法模型的比较分析发布时间:2009-08-07 I 浏览次数:87次刘育民(中国矿业权评估师协会北京100037)摘要 通过比较矿业权评估收益法与资产评估收益法相关概念、收益模型及其 相关参数,进一步厘清涉矿企业价值评估的模型,合理选取确定评估参数,通过 不同途径更好地反映矿业企业的整体价值,具有重大的现实意义。本文以中国资 产评估协会发布的企业价值评估指导意见(试行),中国矿业权评估师协会 发布的收益途径评估方法规范和矿业权评估参数确定指导意见为基础, 比较分析企业价值评估的收益法和矿业权评估的折现现金流量法(DCF),得出 了六点基本结论。关键词:矿业权评估 资产评估 收益模型the income method of mining right valuation compare with the income methodof property valuationLiuyumin(Chinese association of mine al mineral resourc

2、esappraisersbeijing 100037 )Abstract: By comparing the related notions of the Income Approach of Mining Rights Valuation and Asset Valuation, Revenue Patterns and concern Parameters to better understanding the Valuation Pattern of ore-enterprises, defining the Valuation Parameters, it is practically significant to reflect the whole value of ore-enterprises by this method. The paper basis on the 企业价值评估指导意见(试行) issued by CAS and 收益途径评估方法规范和矿业权评估参数确定指导意见issued by CAMRA, comparing and analyzing the

3、income approach of enterprise Valuation and DCF, six main conclusions are educed.Key words: Mining Rights ValuationAsset Valuation RevenuePattern与西方市场经济发达国家评估行业产生的背景条件不同的是,我国中介估价机构 是在经济转型时期,法律制度体系调整和政府直接推动下产生的,各专业中介估 价机构大多从创办之日起,就是挂靠在政府部门导致多部门分割管理,分业经营 的现状。这对于起步阶段各相应专业在执业水准、素质和标准方法上的提高,都 起到了历史的作用。但引发出的诸如方法标准不一、道德规范不一、报告格式不 一等种种弊端,甚至对一项资产肢解评估、重复评估、多头评估,以及同一项资 产评估结果的多头核批的现象也是客观存在的。解决这一问题的根本,是评估立 法,评估立法的宗旨之一,也是解决这一问题。本文不讨论评估行业体制和管理问题,单就在现行分割的体制框架内,如何从专 业角度解决资产评估与矿业权评估收益法,在收益模型、参数等方面如何进行对 接的问题,进行初步探

4、讨。1 关于“收益口径”的比较1.1 概念比较企业价值评估指导意见第二十四条“企业价值评估中的收益法,是指通过将 被评估企业预期收益资本化或折现以确定评估对象价值的评估思路。收益法中常 用的两种具体方法是收益资本化法和未来收益折现法。” 第二十六条“收益法 中的预期收益可以现金流量、各种形式的利润或现金红利等口径表示。”矿业权评估准则中的收益途径评估方法规范,将收益途径定义为,“基于预 期收益原则和效用原则,通过计算待估矿业权所对应的矿产资源储量开发获得预 期收益的现值,估算待估矿业权价值的技术路径。是一类评估方法的总称。本规 范,收益途径评估方法包括折现现金流量法、折现剩余现金流量法、剩余利润法、 收入权益法和折现现金流量风险系数调整法五种。”将预期收益定义为,“矿业 权所对应矿产资源储量开发所获得的收益额。本规范,预期收益通过净现金流量 (剩余净现金流量)、销售收入、净利润指标表示。” 列表说明二者定义的差异如下:收益描述收益的表示现值求取说明资产评估被评估企业预期收益现金流量各种形式的 利润或现金 红利资本化或折现矿权评估收益途径:矿业权所对应矿 产资源储量开发所获得的收、人益净

《矿业权评估收益法与资产评估收益法模型的比较分析》由会员大米分享,可在线阅读,更多相关《矿业权评估收益法与资产评估收益法模型的比较分析》请在金锄头文库上搜索。

有关助理的工作安排

《绽放绚丽的青春》

2023年演讲稿范文有关梦想7篇

15的月亮16圆

师德培训总结

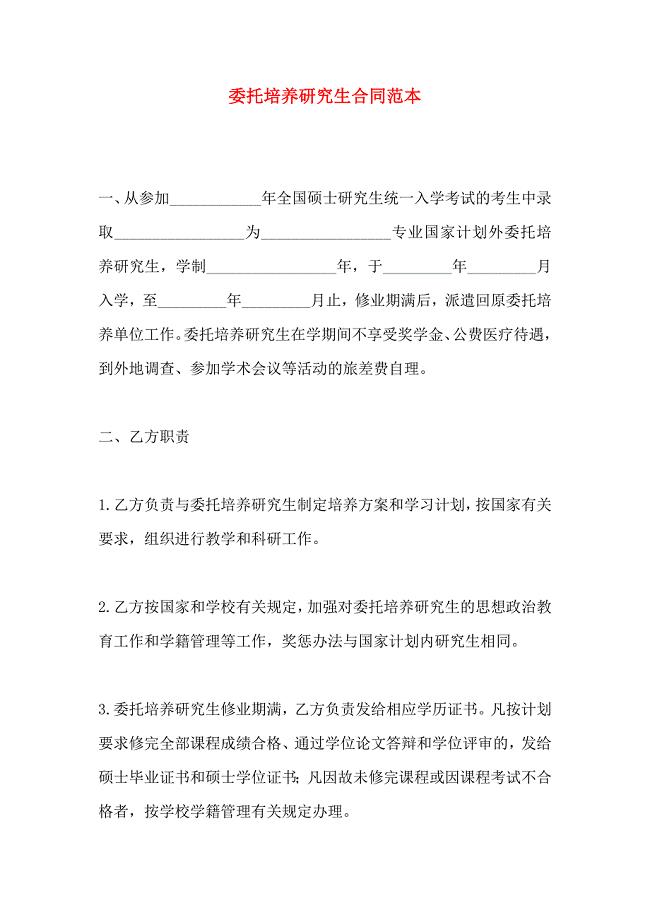

委托培养研究生合同

鄂教版二年级下册品德与生活教案

初中语文教师工作计划范本(四篇).doc

人教版 高中数学【选修 21】 创新应用教学案:第二章2.1合情推理与演绎推理

Unit5DoyouhaveasoccerballSectionA教学设计

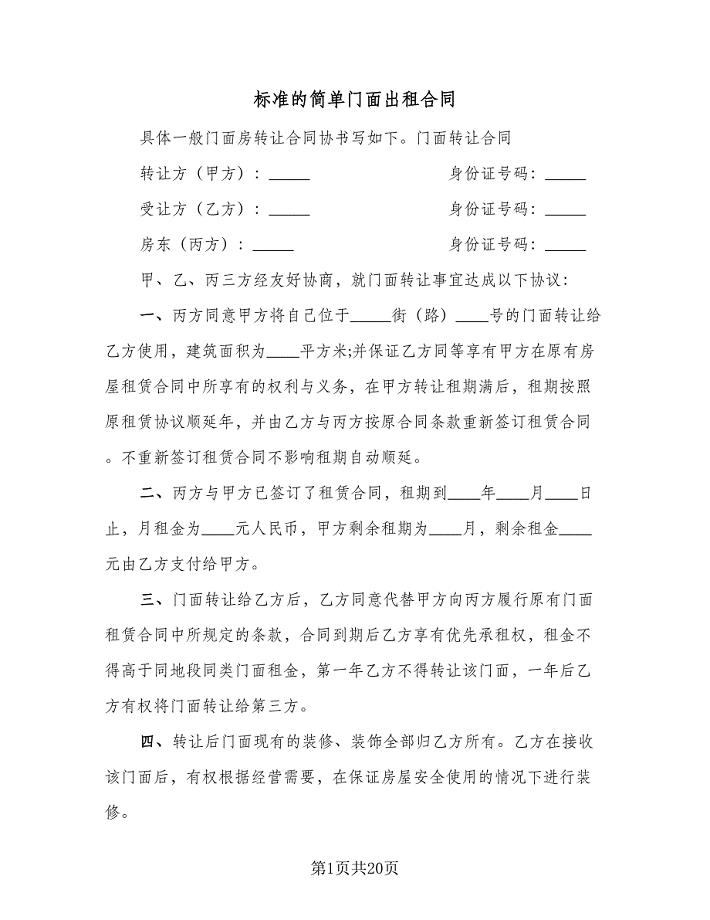

标准的简单门面出租合同(7篇)

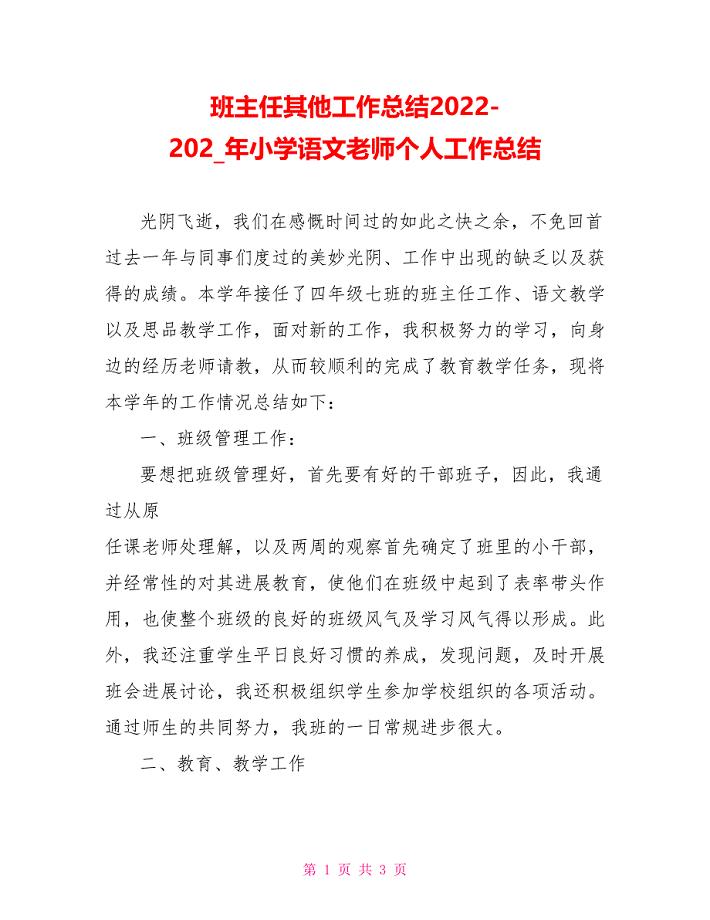

班主任其他工作总结2022202X年小学语文教师个人工作总结

《高斯智断瓶中线》教材解析

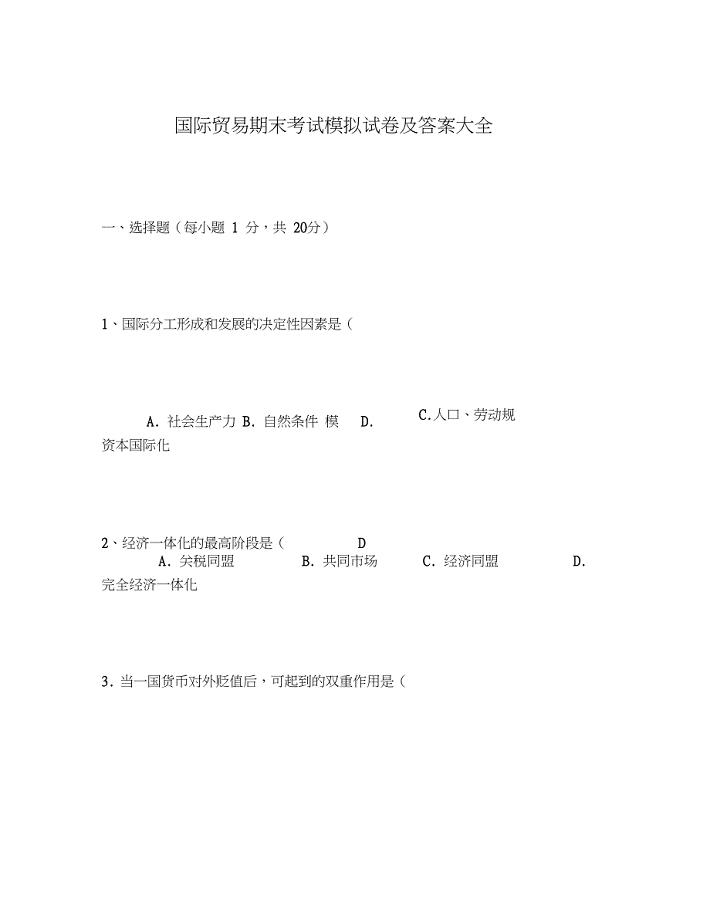

2020年国际贸易期末考试模拟试卷及答案大全

通信行业月度监测报告XXXX09

xxxxxx系统项目验收方案

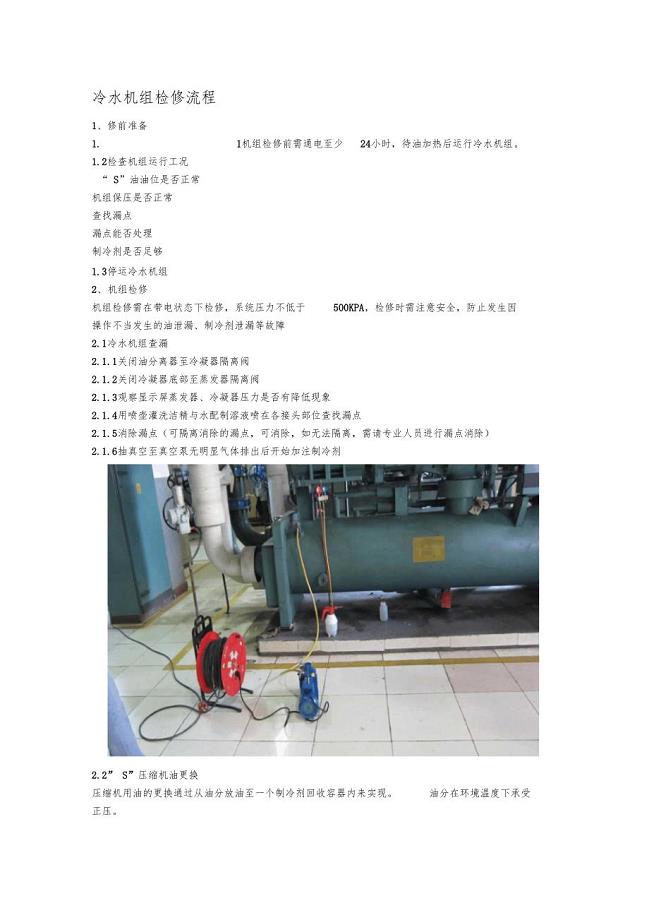

中央空调约克冷水机组检修流程

企业财务工作个人总结(三篇).doc

扬尘治理六个百分百

学会记事教学设计

园林艺术原理

园林艺术原理

2022-11-17 8页

玻璃隔断技术交底

2024-02-13 9页

水库生态湖体建设方案

2022-11-14 9页

商业大楼灯光控制系统090916

2023-11-05 7页

英美文化差异

2022-11-13 7页

猪的养殖技术及疾病防治

2023-07-30 1页

服务礼仪培训资料

2023-06-08 18页

农商银行合规教育培训工作方案

2023-02-04 6页

毕业生自我鉴定范文

2023-09-01 9页

财政学论文

2022-09-23 7页