企业的收益性和获得能力分析

7页

1、第一章 企业的收益性和获得能力分析知识网络图厂企业的收益性和收益结构分 析 企业利润增减变动和利润差 异分析企业获利能力比率分析企业的收益性V企业的经营与收益状况损益表收益结构分析*企业利润增减变动和利润差异分析的J内容I企业利润增减变动及原因分析 营业利润主要项目的因素分(难点)企业获利能力的重要性 评价企业获利能力的财务比率获利能力比率的分析方法第一节 企业的收益性和收益结构分析一、企业的收益性1:收益三个相关定义:(1)收益:是指企业在资产经营活动中的经济流入,包括总收益和净收益按数量分为总收益和净收益(2)总收益(综合收益):是指企业的所有收入,注意不包括出资额和代收款(3)净收益(利润):是指总收益中各项收入超过成本的部份。 2:收益按内容上的分类:资产收益和经营收益资产收益:(1)潜在收益,(2)通过资金的周转才能实现,(3)经营收益是资产收益的转化形式,(4)收益是体 现资产本质的一个重要特征。(5)资产收益这个概念的着眼点不是计量而是对其的管理。经营收益:(1)实在收益,(2)是经营活动中的利润,(3)反应的内容:共4点A、资产管理水平。B、资金运用效果。C、经营规模。

2、D、市场竞争能力。3:收益性:同样包括资产收益性和经营收益性4:企业收益性分析的意义(1)定义:是指对企业通过资产经营能够取得多大收益的能力所进行的分析、评价和预测。是一项综合性很 强的分析。(2)分析中心:总投资收益率、主权资本(股本)收益率。( 3) 收益性分析是财务报表分析的核心(4)意义:A、促进企业提高资产管理水平。B、促进企业改善资产结构,提高资金运用效果。C、促进企业扩 大经营规模。D、促进企业增强市场竞争能力。(5)实务中的专项分析(相对于综合分析而言的):1:收益结构分析, 2:收益增减变动分析, 3:获利能力 分析。二、企业收益与收益结构(一)企业的收益结构1、定义: 是指收益组成项目的搭配及其排列2、主要内容(类别):收益的收支结构、收益的业务结构、收益的主要项目结构3、收益的收支结构:(1)、定义P41,比如单步式结构损益表(2)、收支结构有两个层次A、总收入与总支出对比一一从总休上说明企业的收支水平。B、各收入项目占总收入或者各支出项目占总支出的比重明确支出的内部结构。4、收益的业务结构:(1)、定义P41,比如多步式结构损益表( 2 )、目的:了解不同业务的

3、获得水平、影响方向、影响程度。5、收益的主要项目结构(1)定义P41(2)是对业务结构分析的进一步划分和扩展。( 3)商品明细表是其运用之一(二)企业经营与收益结构的关系:从获利水平、获利稳定性,持久性、财务安全性方面思考。三、损益表收益结构分析(一)、损益表结构1:单步式结构(1)、体现的是收益的收支结构( 2 )、提供内容:收入总额、支出总额、利润总额( 3 )应用于小企业,业务单纯的企业2:多步式结构(目前会计用的这种)(1)、体现的是收益的业务结构(2)、应用于大企业、业务各类多的企业(二)、共同比结构损益表(又叫总体结构损益表、共同比损益表)( 1 )分析方法:垂直分析法(2)作用:P46两条将绝对数变为相对数,便于比较 有利于分析变动项目和变动原因(三)、净利润的结构变动分析1:净利润的结构变动有两种表现形式:1)一定数量净利润构成项目的变动2)构成项目一致,但各项目自身数量的变动第二节 企业的利润增减变动和利润差异分析一、企业的利润增减变动和利润差异分析的内容(一)、定义(二)、常见的比较标准:1. 企业前期利润2. 本期制定的计划利润、目标利润 3同行业先进企业同期利润

4、二、净利润增减变动及原因分析(一)差异及百分比计算(二)对比分析与趋势分析:注意定期方法与环比方法(三)增减变动的原因分析1、表层原因:是指利润的构成项目,也是损益表中的项目2、深层原因:是表层原因背后的原因,也是解释表层原因的原因( 1 )内部管理问题:是主观原因,是可以改进的原因。计划不对、决测失误、制度问题等(2)外部环境问题:是客观原因,只能尽量消除不利因素的影响。书上P55的6个原因要了解。三、营业利润主要项目的因素分析(三)计算各因素对产品销售利润影响程度的确定 1:假定实行从量定额办法计征消费税Q代表销量,S代表单价,M代表利润,T代表消费税,V代表成本,脚标B代表报告期,J代表基期。计算步骤公式1:确定分析对象总差异=报告期费用后利润-基期费用后利润 (此处的费用是指销售费用)2:计算销售完成率销售完成率=工(Q*S ) *100%B JE(Q *S )j j注:分母是基期销售收入总额3:计算各因素影响额注意平衡检验3.1:产品销量变动对利润的影响额 (此处的利润是销售费用扣除前的)=Mj* (销售完成率-1)3.2 :销售结构变动对利润的影响额(此处的利润也是销售费用

《企业的收益性和获得能力分析》由会员枫**分享,可在线阅读,更多相关《企业的收益性和获得能力分析》请在金锄头文库上搜索。

八年级语文下册第四单元7《与朱元思书》练习北师大版

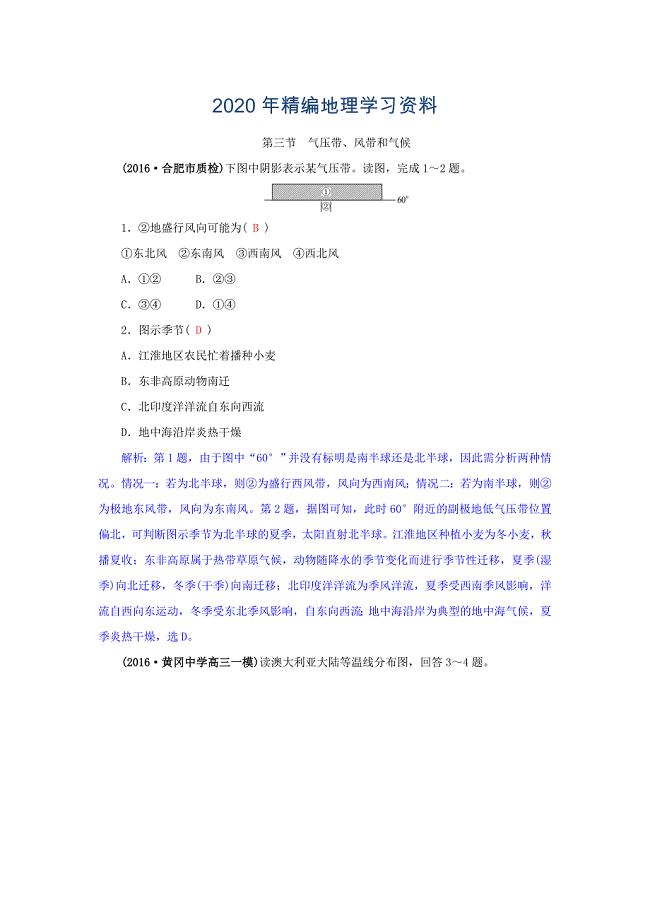

2020年高三地理一轮复习同步训练:第三章 自然环境中的物质运动和能量交换 第三节 气压带、风带和气候 Word版含答案

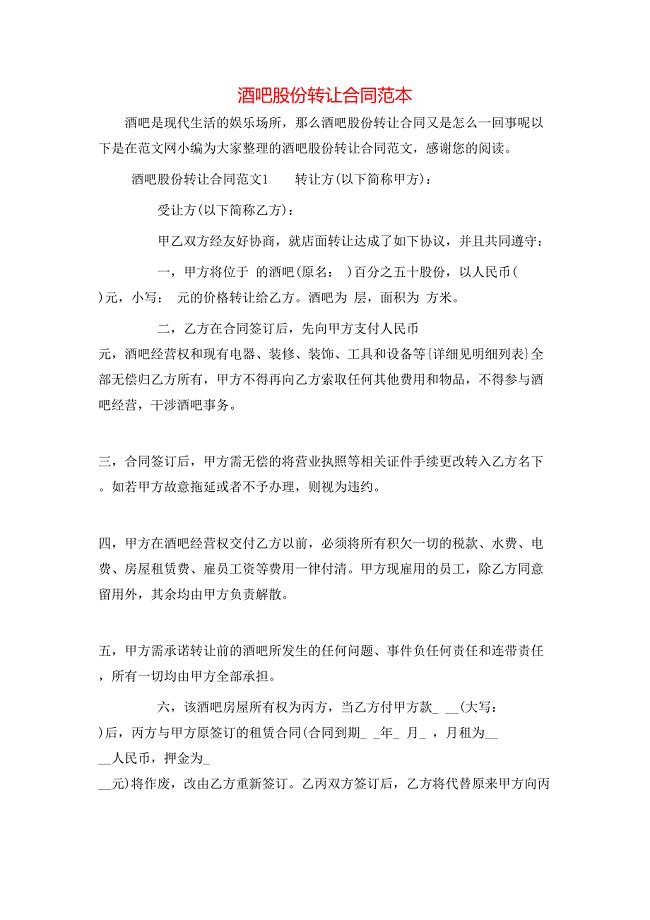

酒吧股份转让合同

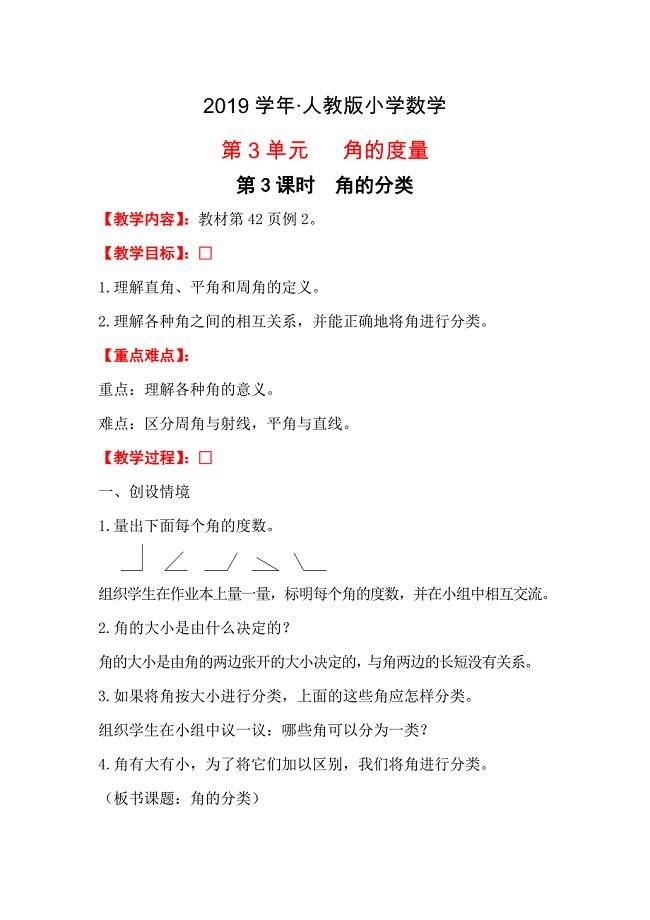

人教版 小学四年级 数学上册 第3课时角的分类

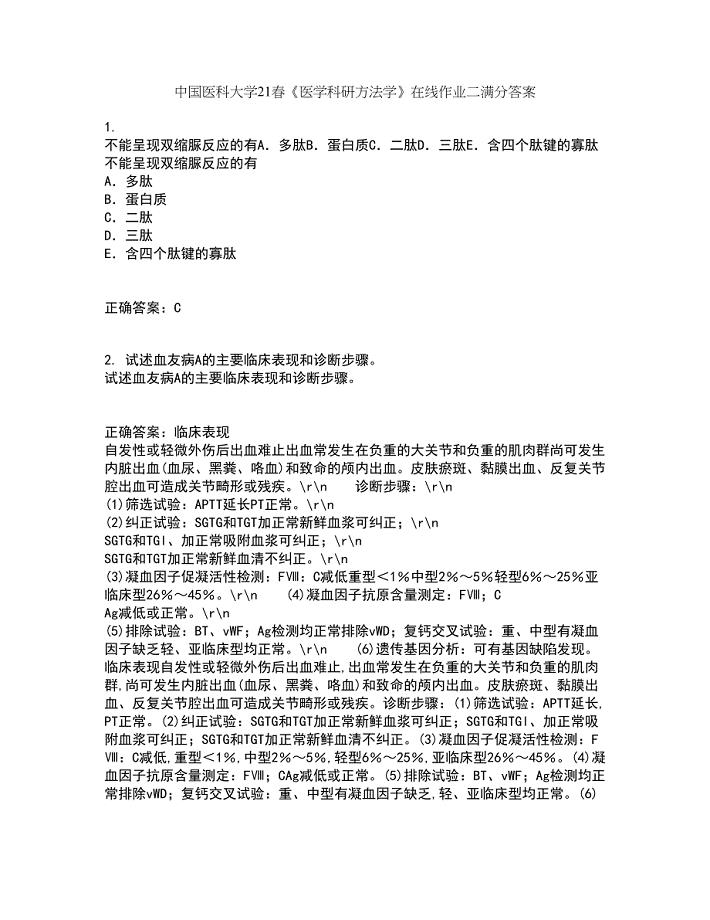

中国医科大学21春《医学科研方法学》在线作业二满分答案_68

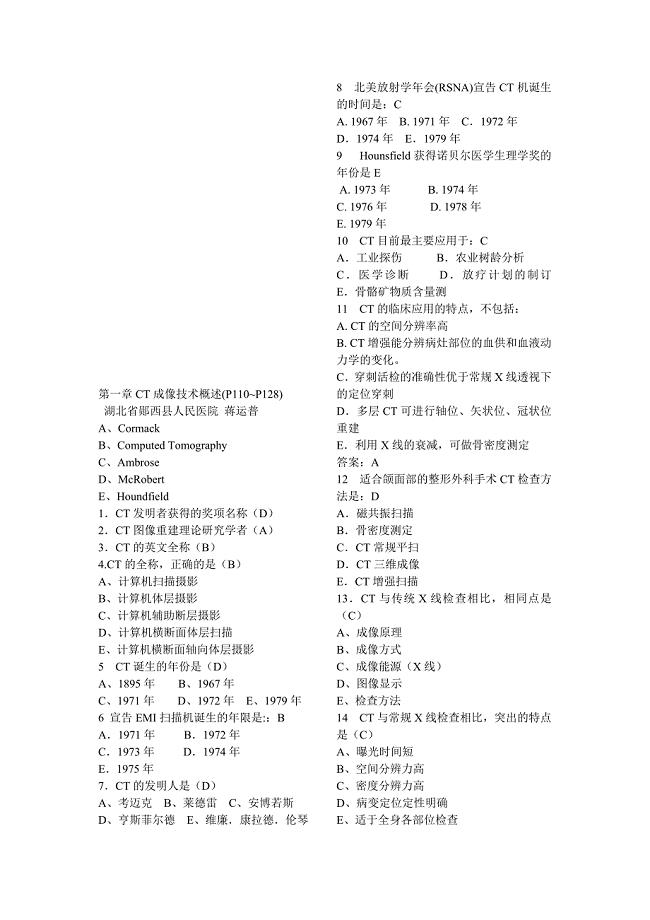

最新上岗CT技术考题附答案的

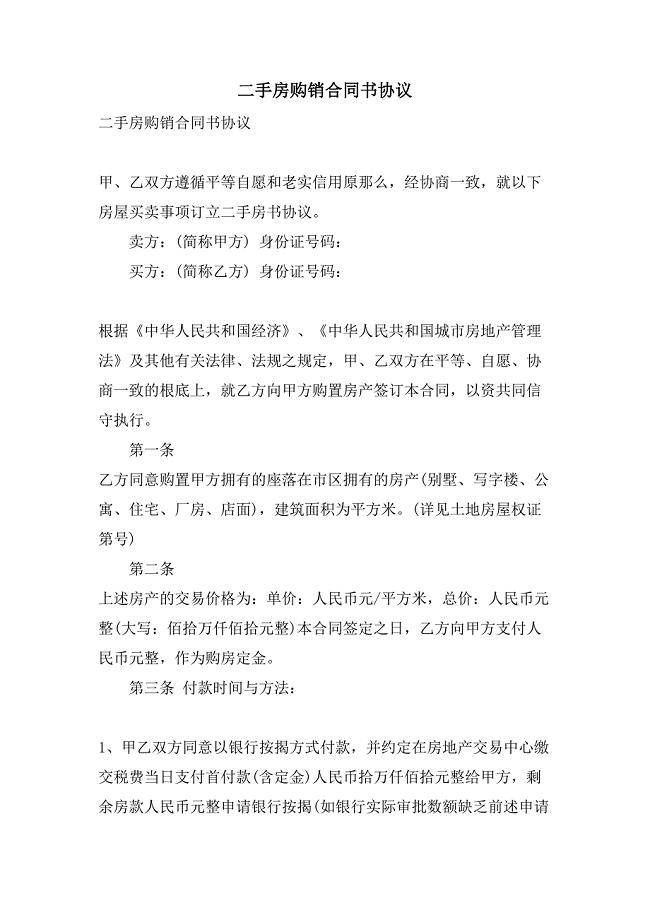

二手房购销合同书协议.doc

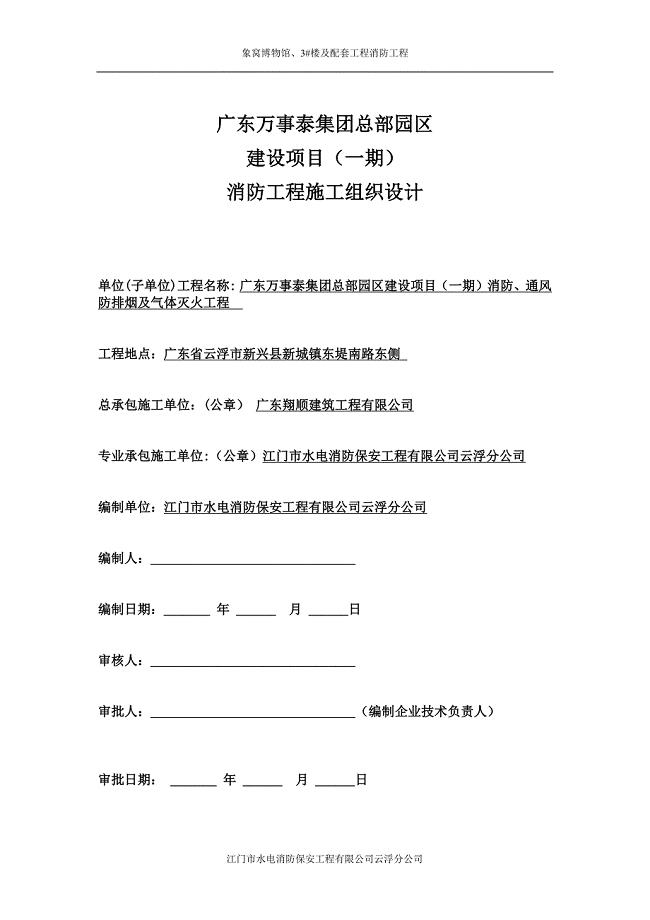

万事泰施工组织设计方案培训资料

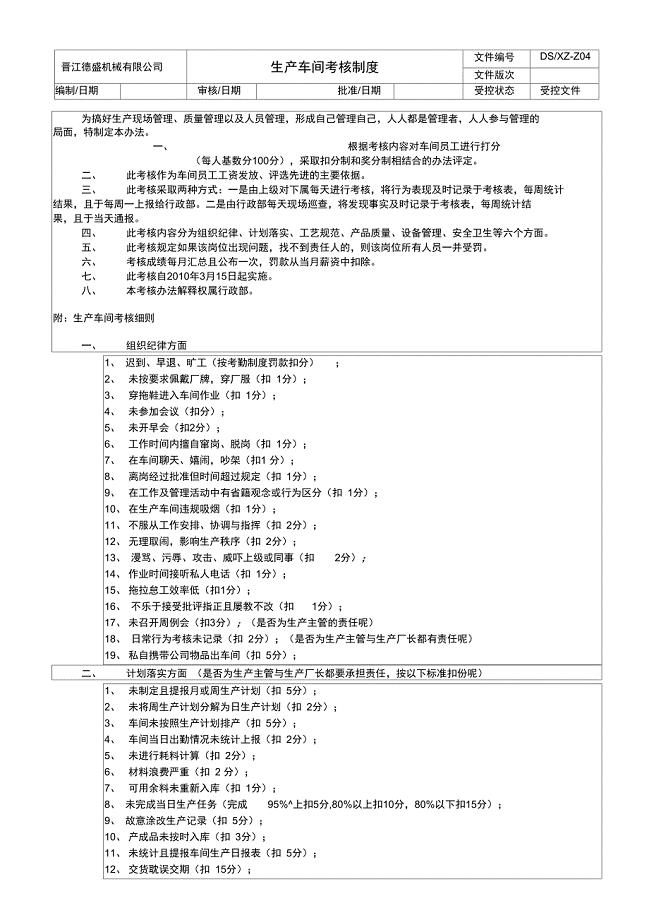

某机械公司生产车间管理制度

物品保管合同范文

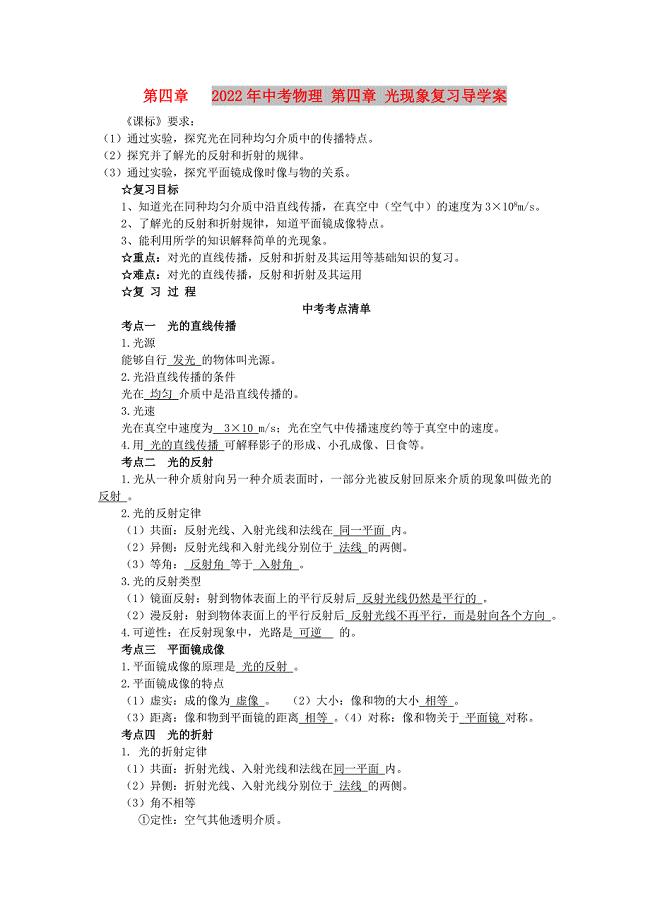

2022年中考物理 第四章 光现象复习导学案

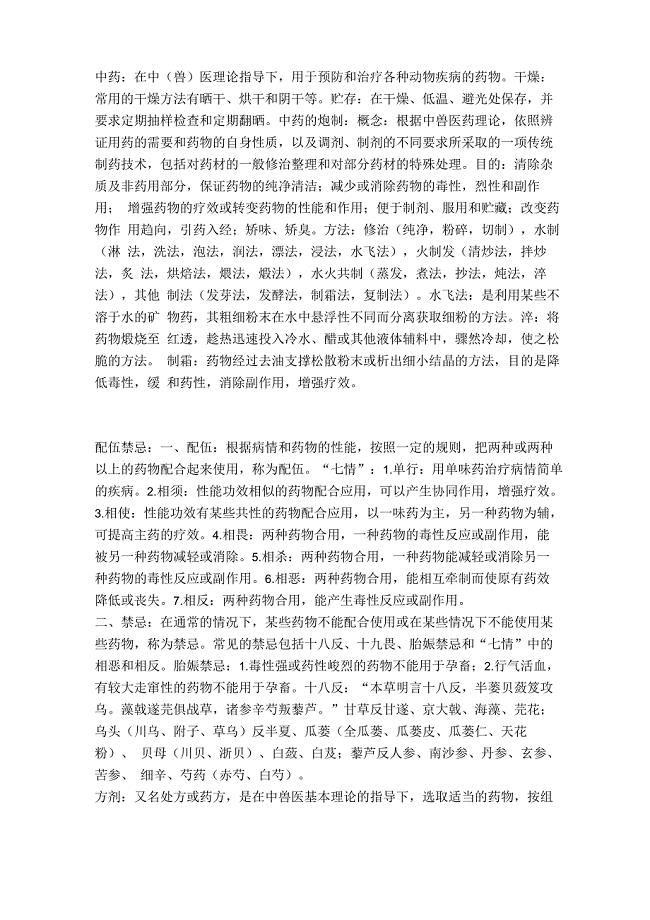

中兽医药剂学

圣诞节活动策划范文汇编7篇

高架支撑模板施工方案

河北省承德市联校-2011学年高二化学上学期期末联考

2022年中学后勤管理部工作总结

关于元宵节的作文500字锦集五篇

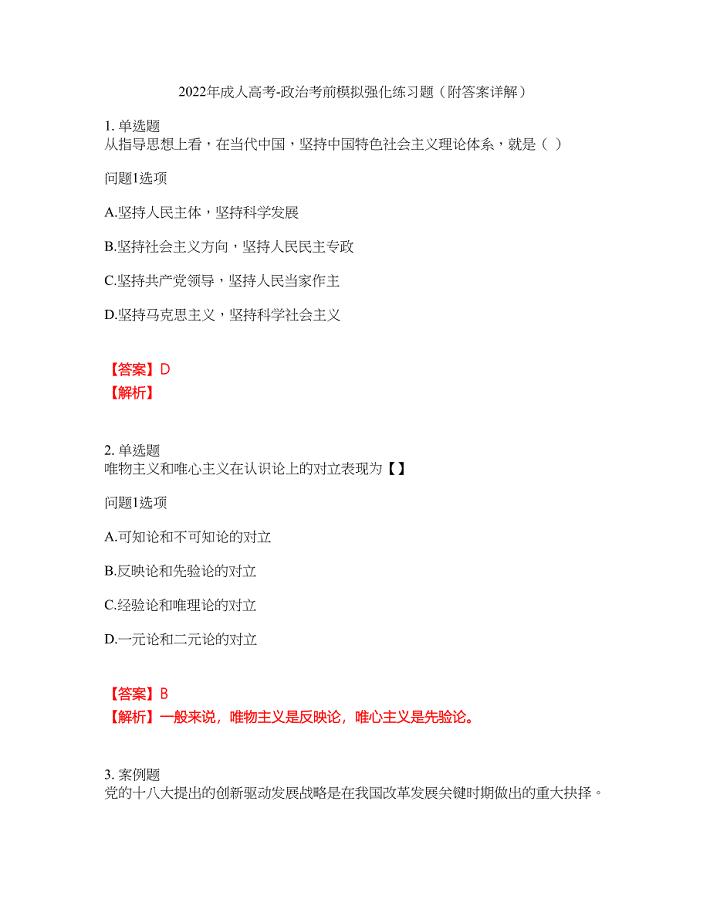

2022年成人高考-政治考前模拟强化练习题83(附答案详解)

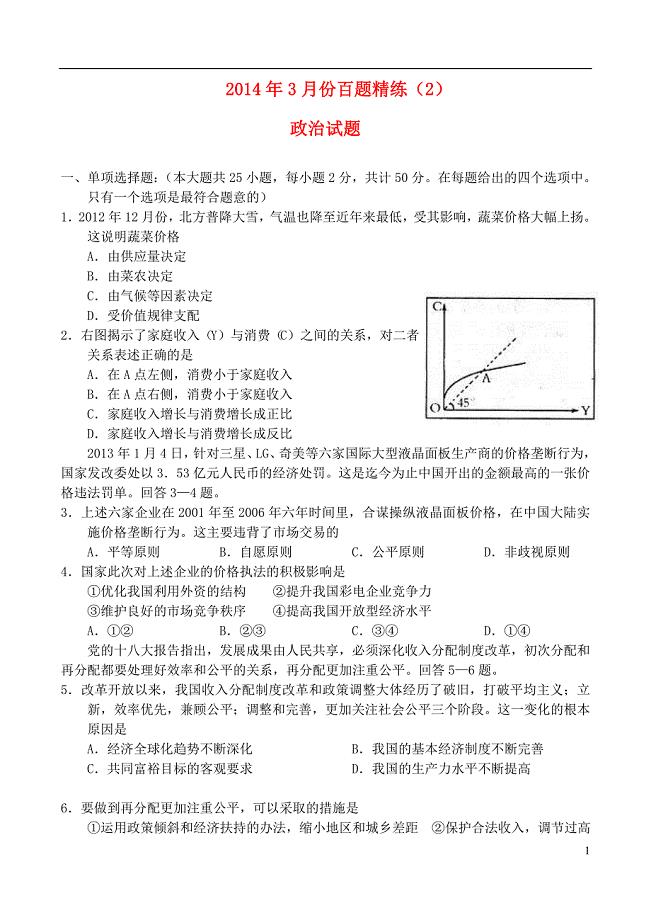

2022年高三政治3月份百题精练(2)

“保护湿地资源保护生态环境”倡议书

超限大跨空间结构结构计算分析审查内容

超限大跨空间结构结构计算分析审查内容

2023-04-19 2页

内部固定资产交易的抵销

2023-11-09 2页

【施工管理】高层住宅防水施工方案

2022-08-25 14页

ProE建工程图标题栏明细表格式使用方法

2022-11-12 6页

铁塔隐患排查关键点

2023-05-15 5页

钻孔灌注桩施工的质量控制

2023-02-09 2页

保利夜上海二期智能化系统项目竣工技术文件范本

2023-01-18 57页

员工离职原因分析报告

2022-11-09 3页

层住宅整体地下车库电气工程专项施工方案范本

2023-04-27 36页

某空压机房降噪系统课程

2023-12-17 13页