中央电大中级财务会计模拟题(一)及问题详解

14页

1、word中央广播电视大学 “开放专科期末考试中级财务会计模拟试题一与答案这套模拟题很重要一、单项选择题1会计信息的最高层次的质量要 A有用性 B可理解性 C重要性 D可靠性 2如下各项中,属于收入会计要素容的是( )。A罚款收入 B出租包装物的收入 C.存款利息收入 D. 保险赔偿收入3按照现金管理制度的有关规定,如下支出不应使用现金支付的是( ) A发放职工工资35000元 B支付商品价款10000元4企业发生的如下存款业务,不通过“其他货币资金账户核算的是( )。 A银行本票存款 B银行汇票存款 C信用证保证金存款 D. 存入转账支票5H公司采用备抵法并收账款余额的5估计坏账损失。2005年初,“坏账准备账户额2万元,当年末应收账款余额100万元。2006年5月确认坏账3万元,7月收回以前年度已作为坏账注销的应收账款1万元,年末应收账款余额80万元。据此06年末H公司应计提坏账准备 。 A4万元 B2万元 C1万元 D06备抵法下,企业应采用专门方法估计坏账损失。如下不属于坏账损失估计方法的是( )。 A. 销货百分比法 B. 账龄分析法 C. 应收账款余额百分比法 D净价法7A公

2、司4月15日签发一为期90天的商业汇票。该汇票的到期日应为( )。A7月13日 B7月14日 C7月15日 D7月20日8某公司2003年4月1日,销售产品收到票据一,面值600000元,期限6个月。当年7月1日公司将该票据贴现,贴现率为4。如此贴现业务发生后对公司7月份损益影响的金额为( ), A24000元 B12000元 C.6000元 D4000元9物价持续上涨期间,如下存货计价方法中可使期末存货价值比拟接近期末现时本钱的是( )。 A. 先进先出法 B个别计价法 C. 加权平均法 D后进先出法10外购原材料已验收入库,但至月末仍未收到结算凭证。月末企业可按材料合同价款估计入账,应作的会计分录为( ) A. 借:材料采购 B. 借:原材料 应交税费一应交增值税(进项税额) 应交税费应交增值税(进项税额) 贷:应付账款 贷:应付账款 C借:材料采购 D借:原材料 贷:应付账款 贷:应付账款11A企业2001年6月1日“材料本钱差异科目的借方余额为4000元,“原材料科目余额为250000元,本月购入原材料实际本钱475 000元,计划本钱425 000元;本月发出原材料计划本钱1

3、00000元,如此该企业2001年6月30日原材料存货实际本钱为( )。 A、621 000 B、614185 C、577 400 D、575 000 12折价购入债券时,市场利率 。A高于债券票面利率 B低于债券票面利率 C等于债券票面利率 D无法判断13某企业2002年12月30日购入一台不需安装的设备,已交付生产使用,原价50000元,预计使用5年,预计净残值2000元。假如按年数总和法计提折旧,如此第三年的折旧额为( )。 A12800元 B10000元 C9600元 D6400元14采用公允价值模式进展后续计量的投资性房地产 。A应计提折旧或摊销B不计提折旧但应进展摊销C.不计提折旧或摊销,但应进展减值测试并计提减值准备D不计提折旧或摊销,应当以资产负债表日的公允价值计量15对于一次还本付息的长期借款,其应付利息的核算账户是( )。A. 预提费用 B长期借款C. 长期应付款 D其他应付款16预收货款业务不多的企业,可不单设“预收账款账户;假如发生预收货款业务,其核算账户应为( ) A. 应付账款 B其他应付款 C. 应收账款 D其他应收款172002年7月1日A公司以每900

《中央电大中级财务会计模拟题(一)及问题详解》由会员新**分享,可在线阅读,更多相关《中央电大中级财务会计模拟题(一)及问题详解》请在金锄头文库上搜索。

反比例函数的图象和性质 (2)

BSC设备维护知识测试题

一级道路危险货物运输企业安全生产标准化考评实施细则_2

六年级语文后进生工作总结

项目现场管理办法最新版

小学数学逻辑思维训练题计算法解题中级篇

个人授权委托书集合15篇

北京交大专科毕业(表2)

小班十月份工作计划(三篇).doc

费用管理纵表格

小学生消防知识手抄报资料

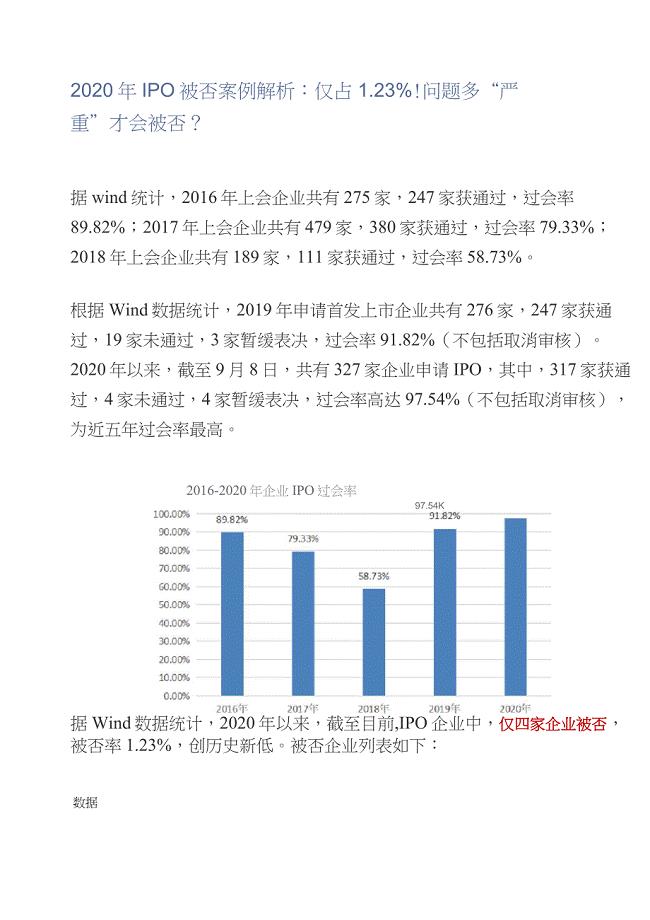

2020年IPO被否案例解析:仅占1.23%问题多“严重”才会被否?

3.5万吨食品级磷酸建设项目可行性研究报告

上海市闸北区2010年中考物理二模试题及答案

深化危险化学品安全生产专项整治实施方案.doc

2023年北京中考语文真题试卷

天津地铁建设工程重要环节开工条件验收管理办法TJDTZYAQ25

移动护理信息系统在临床护理工作中的应用及意义

烟草队长述职述廉报告

《施工组织设计》湖南输变电公司新建220kv输电线路工程施工组织设计

认识圆教学设计

认识圆教学设计

2023-10-31 3页

六年级数学辅导讲义9——比和比例章节复习

2022-07-27 5页

房地产电视宣传片脚本

2023-07-16 4页

4-5用计算器计算小数加减法教学案

2022-10-01 4页

拼音阅读训练资料

2023-12-23 23页

管理会计课后作业答案

2022-10-13 11页

公共场所卫生许可证办证办理流程

2024-03-01 11页

各位高三同学_大家下午好!

2024-02-14 5页

九年级数学下册第2单元测习题(B卷)新人教版

2024-01-12 11页

最新高中数学 第2章圆锥曲线与方程关于椭圆的离心率问题导学案 苏教版选修11

2023-06-06 2页