注册会计师审计是提升企业内控有效性得重要规章地制度安排

10页

1、注册会计师审计是提升企业内控有效性的重要制度安排 财政部会计司X玉廷 王宏执笔一、实施企业内控注册会计师审计的重要意义2008年5月和2010年4月,财政部会同证监会、审计署、银监会、保监会先后发布了企业内部控制根本规X和20项企业内部控制配套指引,在根本建成我国企业内控规X体系的同时,确立了企业内控有效性的自我评价制度和注册会计师审计制度,由此推动我国企业内控体系贯彻实施步入了法制化、规X化开展的新阶段。实施企业内控注册会计师审计,是立足我国国情、借鉴国际惯例推出的一项创新之策,也是确保企业内控有效实施的重要标志和制度安排。一实施企业内控注册会计师审计符合国际惯例,有助于揭示企业内控重大缺陷,维护投资者利益和资本市场秩序。在企业尤其是金融企业和上市公司中推行内部控制注册会计师审计制度由来已久。1991年美国颁布联邦储蓄保险公司法案,要求资产高于2亿美元的金融机构管理层提供内部控制有效性评价报告,同时要求此类金融机构“聘请独立审计师出于鉴证之目的而对其内部控制进展评估并报告结果。2002年,美国颁布萨班斯奥克斯利法案,通过其302和404条款将财务报告内部控制自我评价和注册会计师审计制

2、度扩大到公众公司。2006年,日本颁布金融机构与交易法,借鉴美国模式建立了日本公众公司的内控审计制度;同年,欧盟修订“欧洲议会和欧盟理事会指令,明确要求注册会计师应向公司审计委员会报告财务报告内部控制重大缺陷。通过实施企业内控审计识别、分析、认定、报告内控缺陷尤其是重大缺陷,是注册会计师审计的重要职责。注册会计师根据有关法律法规的规定和企业内部控制根本规X、企业内部控制审计指引的要求将认定的内控重大缺陷报告给企业投资者和社会公众,有利于投资者、社会公众和其他利益相关者全面、与时、准确地了解和掌握企业内控现状,提高决策的科学性和针对性,防止和降低决策失误风险,从而有效维护投资者利益和资本市场健康稳定开展。二实施企业内控注册会计师审计,有助于增强企业内部控制效能,促进企业全面提升风险防X能力和经营管理水平。注册会计师的独立性和专业性,决定了其在实施内控审计过程中可以更超脱、更全面、更深入、更客观、更精准地查找、剖析企业内部控制中存在的重大风险、薄弱环节和突出问题,较之企业内部控制自我评价在一定程度上难以完全回避的“不识庐山真面目,只缘身在此山中的固有约束,注册会计师提出的审计意见往往更具针

3、对性、深刻性和建设性;同时,注册会计师审计报告具有法律效力和威慑性,使得企业管理层必须高度重视注册会计师的审计意见,围绕注册会计师提出的内控缺陷采取与时有效的整改措施,从而促进企业强化缺陷整改的严肃性、自觉性和紧迫性,为企业举一反三健全管控、杜塞漏洞,实现又好又快可持续开展提供助推力。三实施企业内控注册会计师审计,有助于促进注册会计师行业严密适应市场需求推动业务转型升级、实现加快开展。为了支持和促进我国注册会计师行业跨越式开展、维护国家经济信息安全,2009年10月,办公厅财政部关于加快开展我国注册会计师行业的假如干意见简称“国办56号文件,明确提出“在巩固财务会计报告审计、资本验证、涉税鉴证等业务的根底上,积极向企事业单位内部控制、管理咨询、并购重组、资信调查、专项审计、业绩评价、司法鉴定、投资决策、政府购置服务等相关业务领域延伸,推动大型会计师事务所业务转变和升级,加速向高端型、高附加值、国际化业务开展。实施企业内控审计,是落实国办56号文件精神的具体表现,是扩大会计师事务所执业领域、扶持注册会计师行业加快开展的重大利好。二、实施企业内控注册会计师审计中应当正确处理的几个关系一企业

4、内控责任与注册会计师审计责任的关系。两者之间的关系和会计责任与审计责任的区分保持一致,即:建立健全和有效实施内部控制是企业董事会或类似决策机构,下同的责任;按照企业内部控制审计指引的要求,在实施审计工作的根底上对企业内部控制的有效性发表审计意见,是注册会计师的责任。换言之,内控本身有效与否是企业的内控责任,是否遵循内控审计指引开展内控审计并发表恰当的审计意见是注册会计师的审计责任。因此,注册会计师在实施内控审计之前,应当在业务约定书中明确双方的责任;在发表内控审计意见之前,应当取得经企业签署的内控书面声明。二企业内控自我评价与注册会计师内控审计的关系。第一,企业内控自我评价与注册会计师内控审计是相互独立、并行不悖的。企业内控责任与注册会计师内控审计责任的划分,决定了企业实施内控自评和注册会计师实施内控审计必须按照不同的规如此独立完成,两者之间不能相互替代和免除。第二,注册会计师在实施内控审计中可以适当利用企业内控自评工作。一般而言,企业内控自评工作应先于注册会计师内控审计进展,因此,适当利用企业内控自评工作与其成果,可以相应减少注册会计师的工作量,提高内控审计效率。但是,注册会计师的内

《注册会计师审计是提升企业内控有效性得重要规章地制度安排》由会员m****分享,可在线阅读,更多相关《注册会计师审计是提升企业内控有效性得重要规章地制度安排》请在金锄头文库上搜索。

清单结算单价调整方法

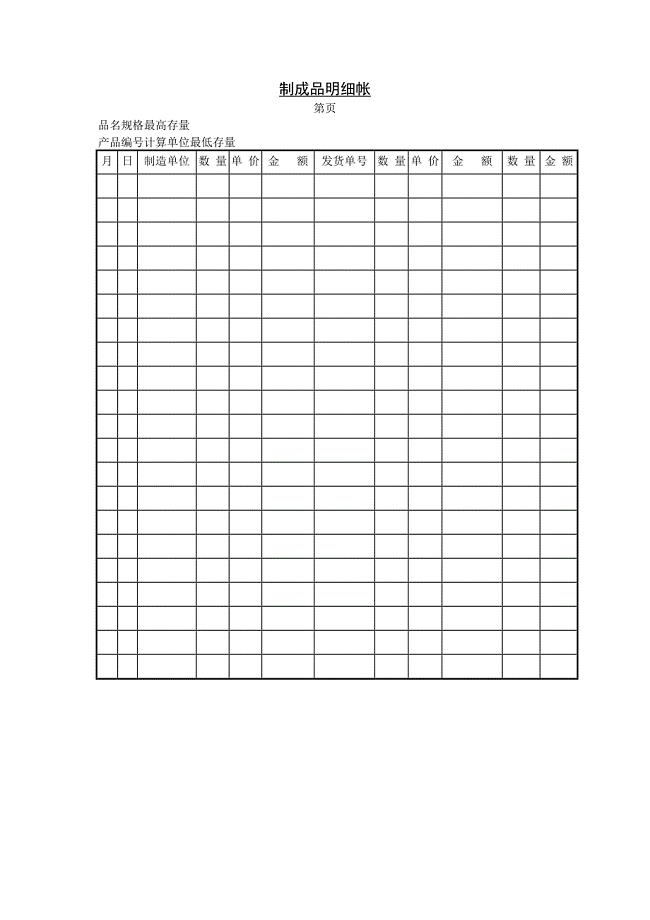

【管理精品】二十三制成品明细帐

2023年咨询工程师-项目组织与管理考试题含答案

人生路上没有地图

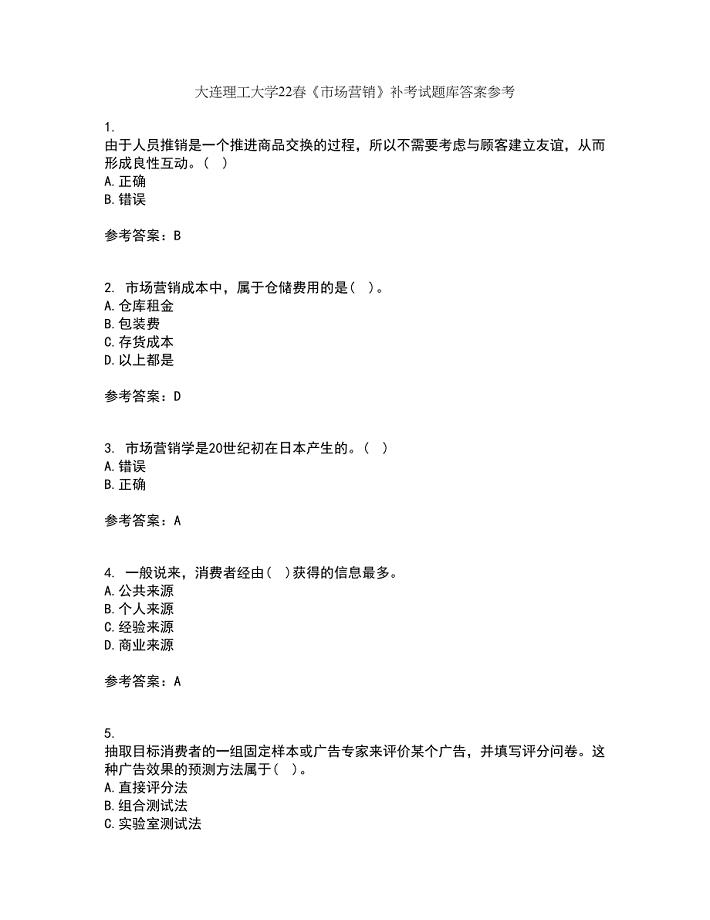

大连理工大学22春《市场营销》补考试题库答案参考12

包装机械外壳项目资金申请报告写作模板-代写定制

矿井通风与安全专科

工作面补切眼扩帮安全技术措施

第十一章规划方案实施的环境保护对策和减缓措施

数学复习课导学稿(解直角三角形)

起重机安全技术规范

银川关于成立针织布公司可行性研究报告(DOC 78页)

七五普法心得标准

乡镇科学发展观工作大总结汇报

总结开头优美的句子标准范文(2篇).doc

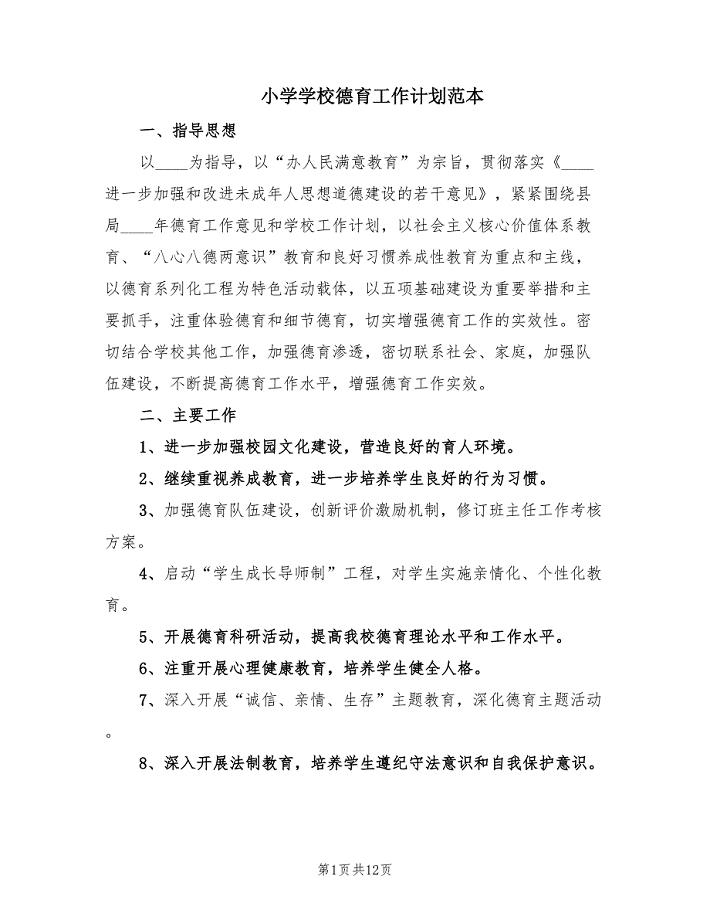

小学学校德育工作计划范本(2篇).doc

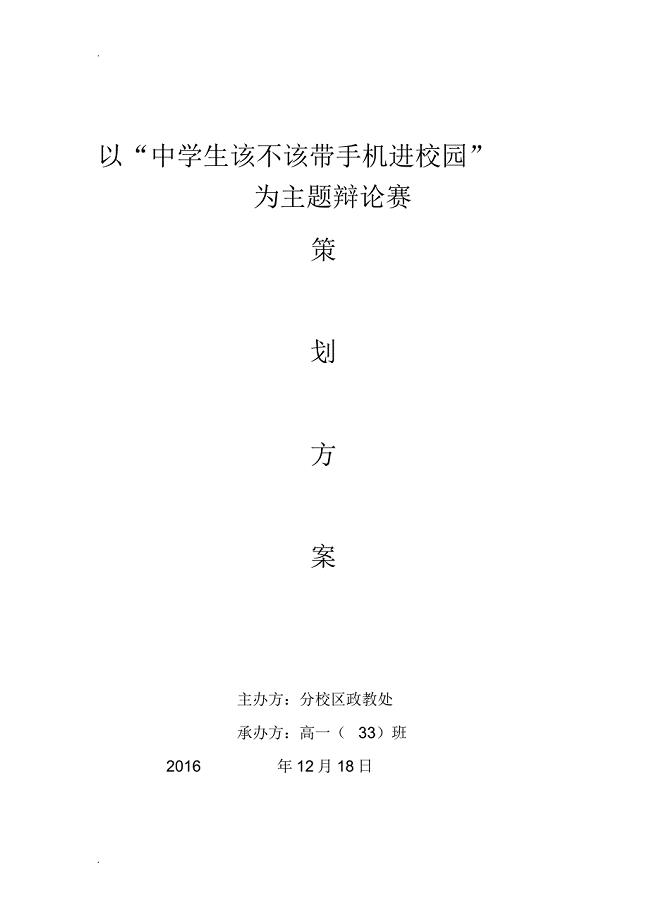

辩论赛策划实施方案

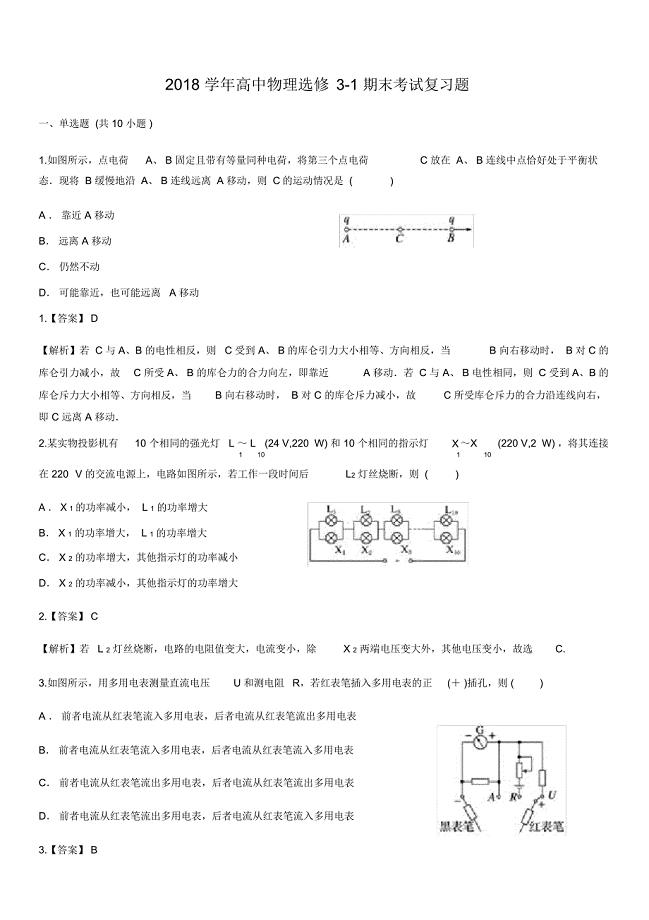

高中物理选修3-1期末考试复习题(含答案版)

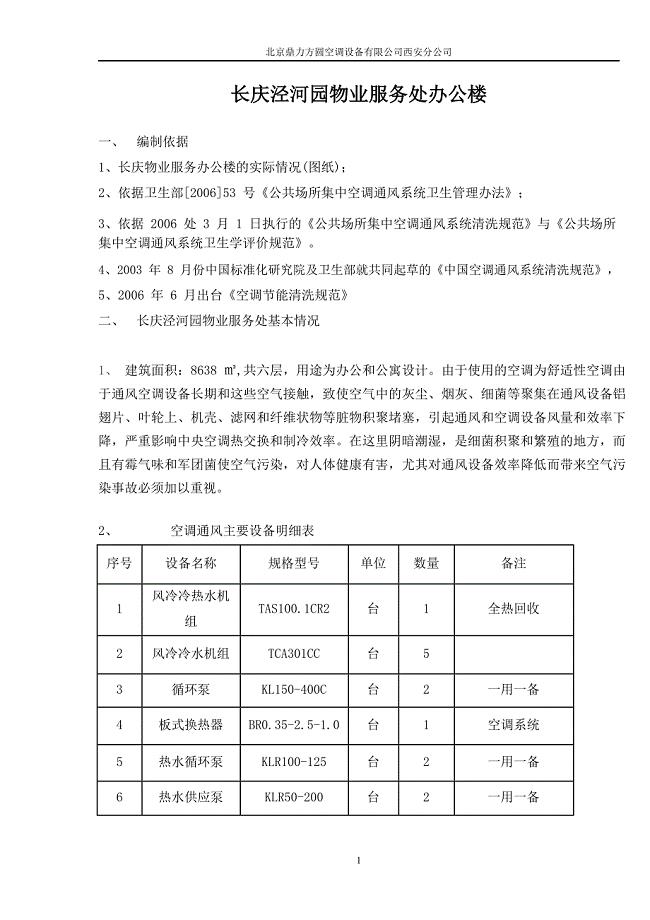

中央空调系统维保方案

2022年人力资源管理考前密押冲刺卷287

合伙人合同范本

合伙人合同范本

2023-05-22 3页

CMOS数字集成电路设计八位加法器实验报告Word版

2023-10-28 24页

大学生社会实践服务队社会实践心得体会

2024-01-11 3页

化工原理干燥习题与题解 (2)

2023-01-22 5页

保险公司柜员个人工作总结5篇

2022-12-22 14页

点焊件破坏规格重点标准

2023-05-02 23页

护士长月工作计划范文

2023-07-05 10页

装修业务员工作计划范文(五篇).doc

2023-06-13 13页

浙江省中考数学复习 第六单元圆第27课时与圆有关的计算含近9年中考真题试题

2023-02-08 13页

小学语文一年级教案—— 《小猫种鱼》教学设计之一

2023-10-06 6页