初级考试常用的50个公式

17页

1、初级考试常用的50个公式2011-10-18 16:57:39来源:评论:0 点击:4451、计算利息的公式(一)利率 储蓄存款利率由国家统一规定,人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。 如年息九厘写为 9%,即每百元存款定期一年利息9元,月息六厘写为6,即每千元存款一月利息6元,日息一厘五毫写为 1.5%00,即每万元存款每日利息l元5角,目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率12月利率月利率30=日利率h- p年利率360日利率(二)计息起点 储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。分段计息算至厘位,合计利息后分以下四舍五入。(三)存期计算规定 、算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止; 、不论闰年、平年,不分月大、月小,全年按360天,每月均按30天计算 、对年、对月、对日计算,各种定期存款的到期日均以对年、对

2、月、对日为准。即自存入日至次年同月同日为一对年,存入日至下月同一日为对月; 、定期储蓄到期日,如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理。二、计算利息基本方法 由于存款种类不同,具体计息方法也各有不同,但计息的基本公式不变,即利息是本金、存期、利率三要素的乘积,公式为:利息=本金*利率*时间. 如用日利率计算,利息=本金日利率存款天数 a如用月利率计算,利息=本金月利率月数(一)计算过期天数的方法 过期天数=(支取年-到期年)360+支取月、日数-到期月、日数(二)计算利息的方法 、百元基数计息法。适用于定期整存整取、活期存单式储蓄种类的利息计算。 、积数计息法。适用于零存整取储蓄利息的计算,也可用于计算活期存折的利息。 、利余计息法。适用于活期存折储蓄利息的计算。三、各储蓄种类的利息计算(一)活期储蓄 、活期储蓄存款在办理存取业务时,应逐笔在帐页上结出利息余额,俟储户清户时一次计付利息。 、活期储蓄(存折)存款每年结息一次(每年六月三十日为结息日)。结息时可把“元”以上利息并入本金,“元”以下角分部分转入下年利息余额内。 、活期储蓄存款在存入期间遇有利率调

3、整,按结息日挂牌公告的活期储蓄存款利率计算利息。全部支取活期储蓄存款,按清户日挂牌公告的活期储蓄存款利率计付利息。 、活期储蓄的利息计算公式。活期储蓄的本金和存期经常变动,因而,活期储蓄利息的计算比较复杂。但只要掌握一定方法,所有的计算问题也就迎刃而解了。2、固定资产折旧的计算方法: 企业一般用年限平均法计提折旧,他是根据固定资产的原值减去残值后的余额,(固定资产残值一般按固定资产的原值的5%预计,(也可根据实际使用年限预计残值)一般建筑类使用20年,设备类使用15年。)。公式如下: 固定资产年折旧额=固定资产原值-净残值/固定资产预计使用年限 年折旧额除以12=月折旧额3、当期应提取的坏帐准备应按以下公式计提: 当期应提取的坏帐准备=当期按应收帐款项计算应计提坏帐准备金额减(或者加)本科目的贷方余额(或借方余额). 当期按应收帐款计算应提取的坏帐准备金额大于科目的贷方余额,应按其差额提取坏帐准备的金额小于本科目的贷方余额,应按其差额冲减已计提的坏帐准备,如果当期按应收帐款计算应提的坏帐准备的金额为0,应将本科目的余额全部冲回.4、增值税计算过程: 增值税就是指我国境内销售货物、进口货

4、物提供加工、修理修配劳务的增值税征收的一种流转税。一般纳税人企业增值税的核算方法: 当期销售销项税额-当期购货进项税额(加上期留抵税额)=本月实际要缴纳的增值税。 附注:1.税务部门的规定、调进项税转出、自营货物出口免抵退以上三类根据根据实际情况核算。 2.根据当地税务机关征收情况控制税负率。 税负率的核算:实际实现的增值税额除以销售收入(不含税)=税负率%。附注:由于企业内销业务多,自营出口少,得不到退税只做免抵,核算税负率要把免抵额与实际实现的增值税额合计。) 销项税额的核算:用价税合计销售收入除以1.17乘以1.17。(根据数学公式可正算倒算。)增值税的征收率一般为175.出口货物免、抵、退税计算 生产企业货物出口后,必须在口岸电子执法系统出口退税子系统查询到报关单出口信息后,方能计算出口货物免抵退税。生产企业出口货物免、抵、退税额应根据出口货物离岸价、出口货物退税率计算。一、免抵退税额的计算 免抵退税额出口货物离岸价外汇人民币牌价出口货物退税率免抵退税额抵减额 免抵退税额抵减额免税购进原材料价格出口货物退税率 免税购进原材料包括国内购进免税原材料和进料加工免税进口料件,其中进料

《初级考试常用的50个公式》由会员cl****1分享,可在线阅读,更多相关《初级考试常用的50个公式》请在金锄头文库上搜索。

电算实习报告四篇

广西梧州市蒙山县审计局公开招聘编外用工1人模拟考试练习卷及答案(第5期)

大专班主任工作计划

语言儿歌情感教育课题表(教育精品)

米糠油项目绩效管理

2020版高考历史二轮复习 小题提速练6

第十八章电子商务实际应用(最后)

2022年集团公司保密制度

数控技术基础选择题分解

幼儿园开学的演讲稿

学生会六月份工作计划(三篇).doc

家访工作总结

2023年浙江省嘉兴市海宁市海洲街道梅园社区工作人员考试模拟题及答案

全民阅读活动主持词三篇

东北农业大学2022年3月《土地资源学》期末考核试题库及答案参考72

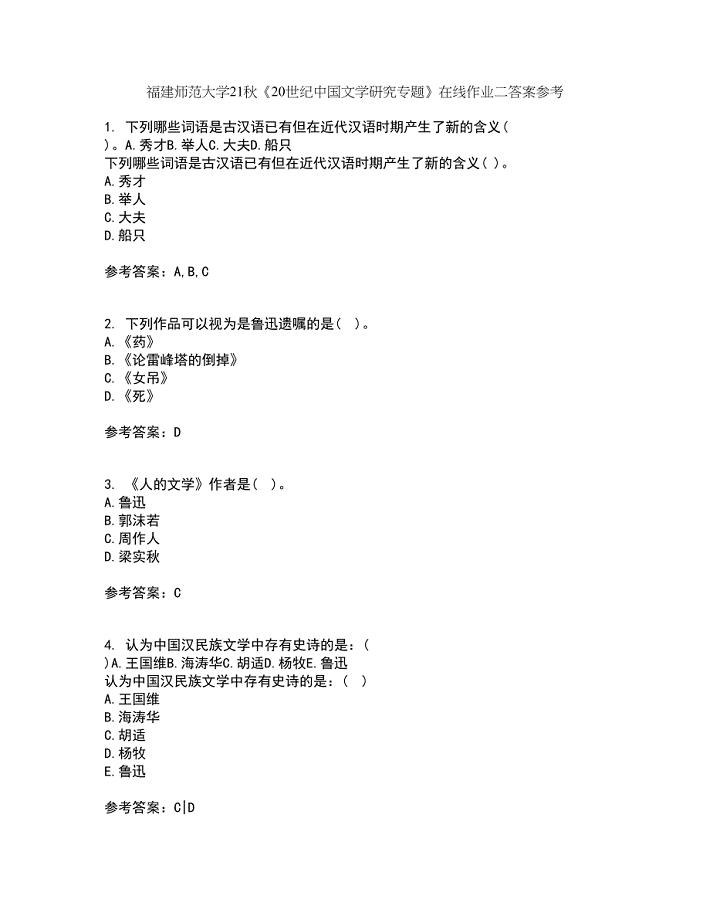

福建师范大学21秋《20世纪中国文学研究专题》在线作业二答案参考23

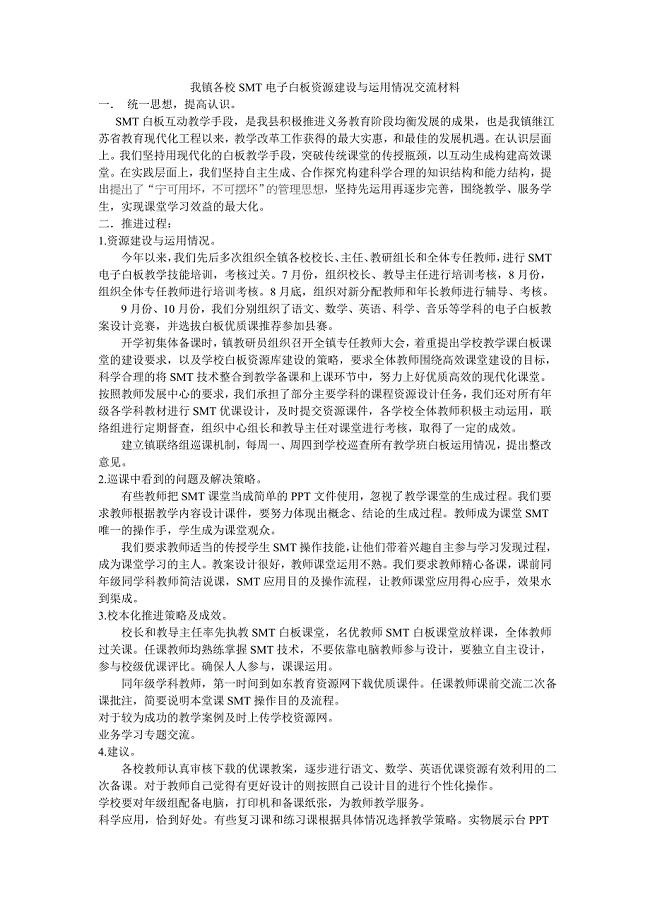

学校互动技术推进策略

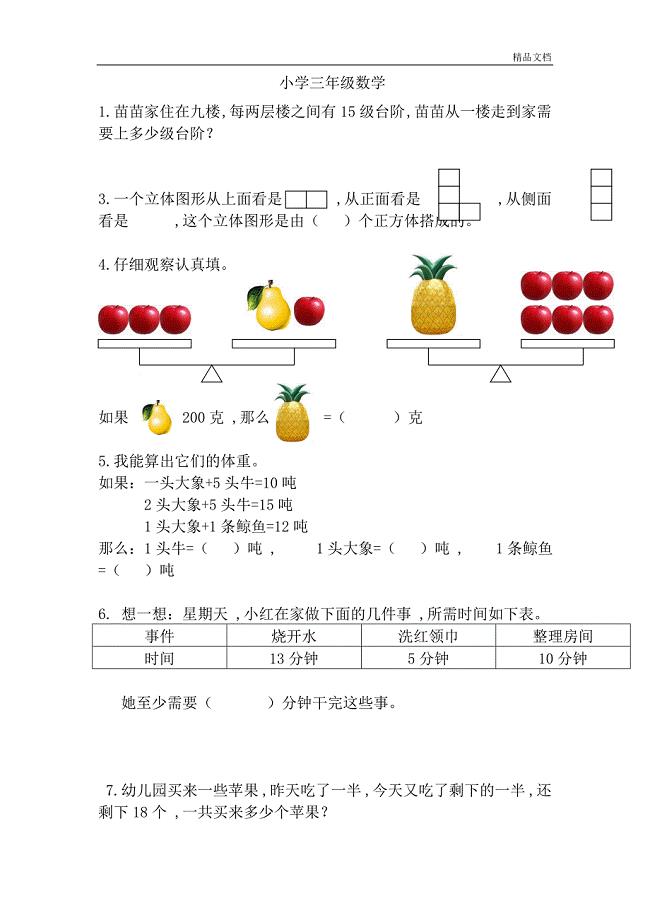

小学三年级数学奥数题及应用题

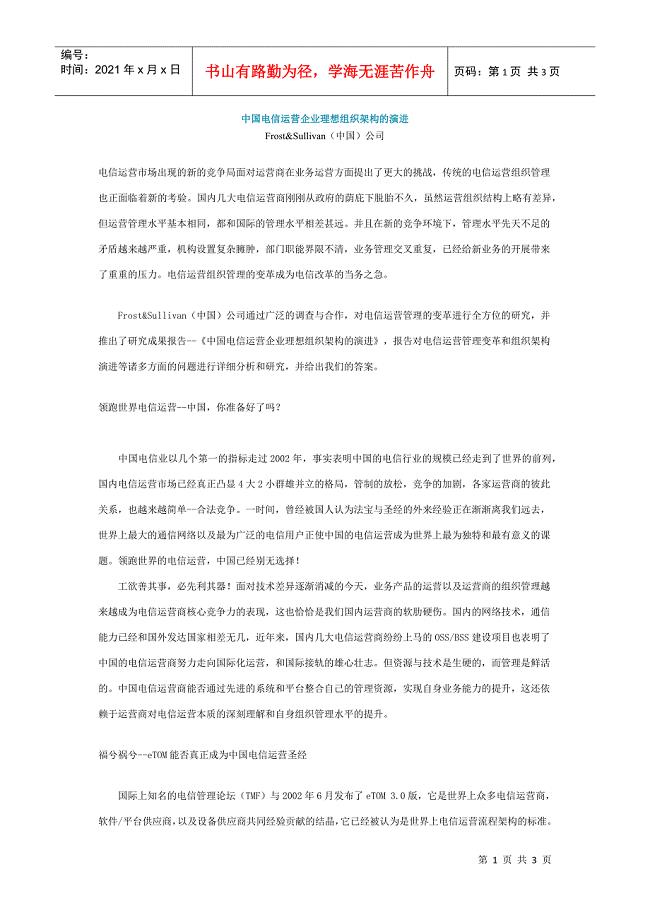

Frost&Sullivan:《中国电信运营企业理想组织架构的演进》

浙江省小升初英语考试试卷

川大21春《房屋检测加固技术》在线作业二满分答案_35

川大21春《房屋检测加固技术》在线作业二满分答案_35

2022-07-30 13页

药物临床试验机构立项提交资料清单

2023-07-17 3页

广西梧州市蒙山县审计局公开招聘编外用工1人模拟考试练习卷及答案(第5期)

2023-05-26 123页

2023年福建省南平市政和县铁山镇向前村社区工作人员考试模拟题及答案

2023-01-20 23页

2023年河南省商丘市睢县白庙乡东朱楼村社区工作人员考试模拟试题及答案

2023-05-07 81页

2022年软考-系统架构设计师考试内容及全真模拟冲刺卷(附带答案与详解)第68期

2022-08-13 22页

2023年湖南省邵阳市洞口县山门镇松坡社区工作人员考试模拟题及答案

2022-09-12 23页

考研英语历年真题词汇汇总

2023-03-09 14页

新概念英语1-12测试题

2024-01-26 8页

吉林大学21秋《西方经济学》平时作业二参考答案38

2023-06-23 13页