网院《管理会计》试题A卷

8页

1、精品文档就在这里各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有网院管理会计试题A卷一、填空题(每题1分,共16分)1、管理会计受成本与效益关系约束,而财务会计受 会计制度的约束。2、成本按经济用途,可分为制造成本和非制造成本两类:按性态可分为固定成本、变动成本 和 混合成本 三种。3、贡献毛益首先应补偿固定成本 ;补偿之后如果还有余额,即为企业的利润。4、假设某企业在计划年度产销乙产品 10000件,若该产品的变动成本率为 60%, 安全边际率为20%,单位贡献毛益为8元,则该企业盈亏临界点的销售量为8000 ,盈亏临界点的销售额为 160000 。5、企业决定上马一条先进的生产线,由于资金周转发生困难,决定暂缓一年实施,并对全局不产生重大影响,则与该生产线相关的成本称为可延缓成本。6、某设备系5年前购置,其账面原值为 20万元,已提折旧5万元,帐面净值为15万元,在决策的成本概念中,该设备的帐面净值属于沉没成本。7、在是否接受追加订货的决策中,只要订货单位给定的价格略高于单位变动成本,并能补偿专属成本,即可接受订货。8、销售预算编制完毕,即可据以编制 生产预算

2、 预算,通常是以数量 表 示。二、单项选择题(24分,每题1分)1、通过记帐、算帐和报帐来提供信息并解释信息,这是B的职能。A:管理会计B:财务会计C:成本会计D:基础会计2、_Dt体现了管理会计与财务会计相关联的一面。A:工作具体目标 B:工作程序C:信息特征及载体D:资料来源3、下列成本中,属于变动成本的有B 。A:管理人员工薪B:以生产量为计算基础的固定资产折旧C:检验人员工资D:办公楼的折旧费4、下列各项中,属于酌量性固定成本的有C 。A:厂房、机器设备折旧费B:管理人员工资C:职工培训费D:保修费5、混合成本的特性表现为B 。A:成本随产量的变化而成比例增减B:成本随产量变化而变化,但不保持严格的比例C:不受产量变动的影响D:随产量的增加而相应递减6、在B情况下,完全成本法确认的净收益大于变动成本法确认的净收益?A:生产量=销售量 B:生产量 销售量C:生产量销售量D:都不是7、某厂原准备投资100万元开发一条生产线,现由于多种原因,该方案决定推迟一年 执行,对全局无重大影响,则与该方案有关的成本称为B 。A:可避免成本B:可延缓成本 C:不可避免成本D:不可延缓成本8.预算

3、赤字是从 B体现出来的。A:销售预算 B:现金预算C:预计收益表 D:预计资产负债表 精品 文档精品文档就在这里各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有9、在预算执行过程中自动延伸,使预算期永远保持在一年,这种预算称为C。A :弹性预算B:零基预算C:滚动预算D:固定预算10、.亏损产品是否转产的决策分析,关键是确定亏损产品所创造的贡献毛益与转产产品所创造的贡献毛益,若前者 A 后者,则转产方案可行。A:小于B:等于C:大于11、某企业计划期预计工业总产值为500万元,预测产值利润率为 10%,则计划期预测禾润额为 B 。A: 500 万 B: 50 万C: 450 万 D: 5000 万12、运用现代数学方法对历史数据进行科学的加工处理,并建立数学经济模型,揭示各有关变量之间的规律性联系,该预测方法属于B 。A:定性分析法B:定量分析法C:量本利分析法D:回归直线法13、假设某企业某年的目标利润为300000元,固定成本为 100000元,贡献毛益率为20%,产品的销售单价为 10元,则目标销售量为A 。A: 200000 件 B: 300000 件 C

4、: 100000 件 D: 400000 件14、下列各项中,按变动成本法计算,不计入产品成本的是D 。A:直接材料 B:间接材料 C:变动制造费用D:固定制造费用15、下列各项中,两项指标之和等于1的为 A。A:贡献毛益率与变动成本率B:安全边际率与变动成本率C:变动成本率与盈亏临界点作业率D:盈亏临界点作业率与贡献毛益率16、下列成本中,属无关成本的为B 。A :付现成本B:沉设成本C:估算成本D:可延缓成本17、下列各项预算中,属于财务预算的为C。A:销售预算B:生产预算C:现金预算D:资本支出预算18、成本中心是对 A负责的区域。A:成本B:收入 C:利润D:资金19、成本中心之间相互转账,一般应以“成本”作为内部转移价格,这里的成本通常指A。A:标准成本B:实际成本 C:产品成本 D:责任成本20、与最优经济订货量有关的成本有C 。A:采购成本 B:订货固定成本C:订货变动成本D:缺货成本21、新产品的定价策略包括A 。A : “撇油性”订价策略B:心理定价策略C:弹性订价策略D:质量订价策略22、在采用销售百分比法进行资金需要量预测时,_B_项目随销售的变化而变化。A:长期

《网院《管理会计》试题A卷》由会员M****1分享,可在线阅读,更多相关《网院《管理会计》试题A卷》请在金锄头文库上搜索。

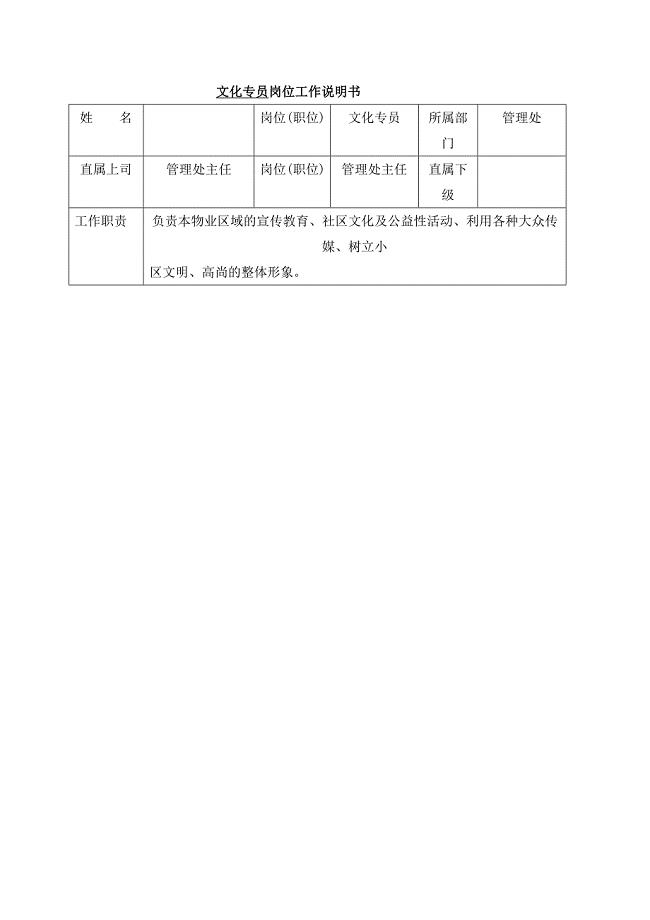

【管理精品】文化专员岗位工作说明书DOC页

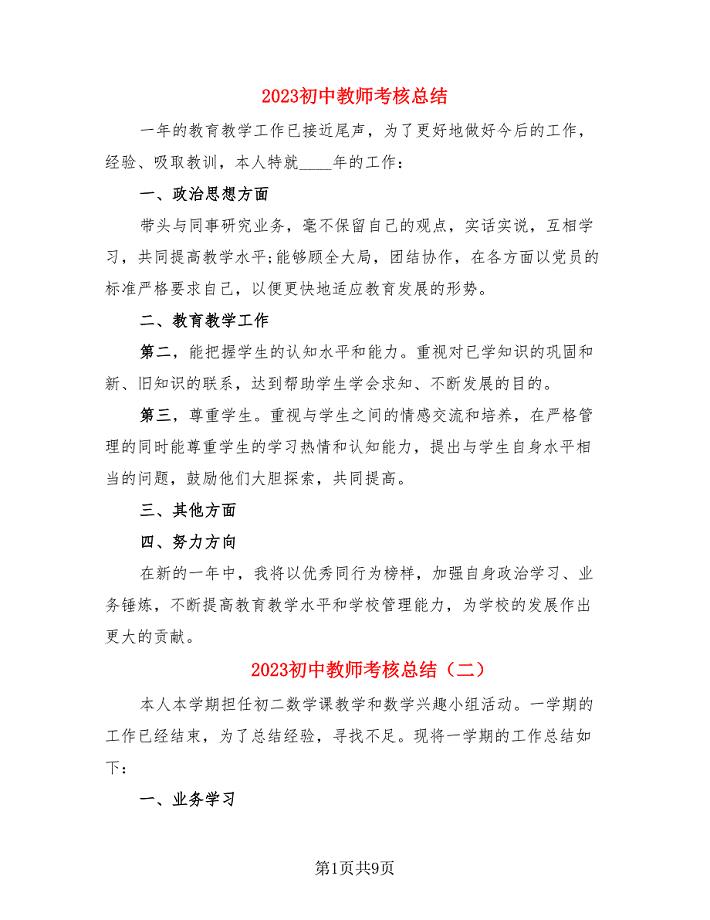

2023初中教师考核总结(4篇).doc

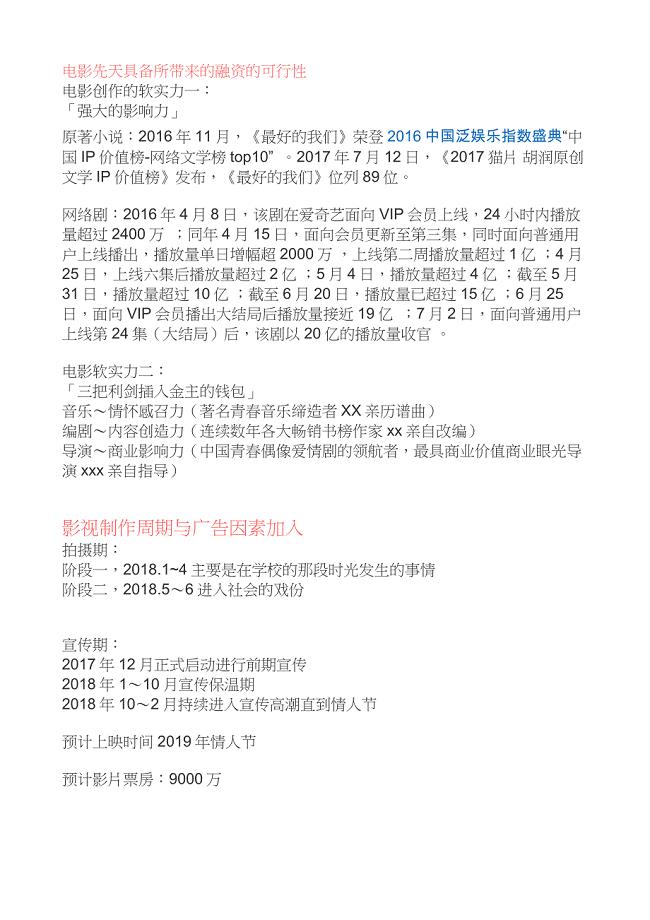

电影融资与预算写作范例

桂林某宾馆改造工程施工组织设计方案

急诊科工作心得体会

三年级班主任工作计划下学期

酒店情景英语对话

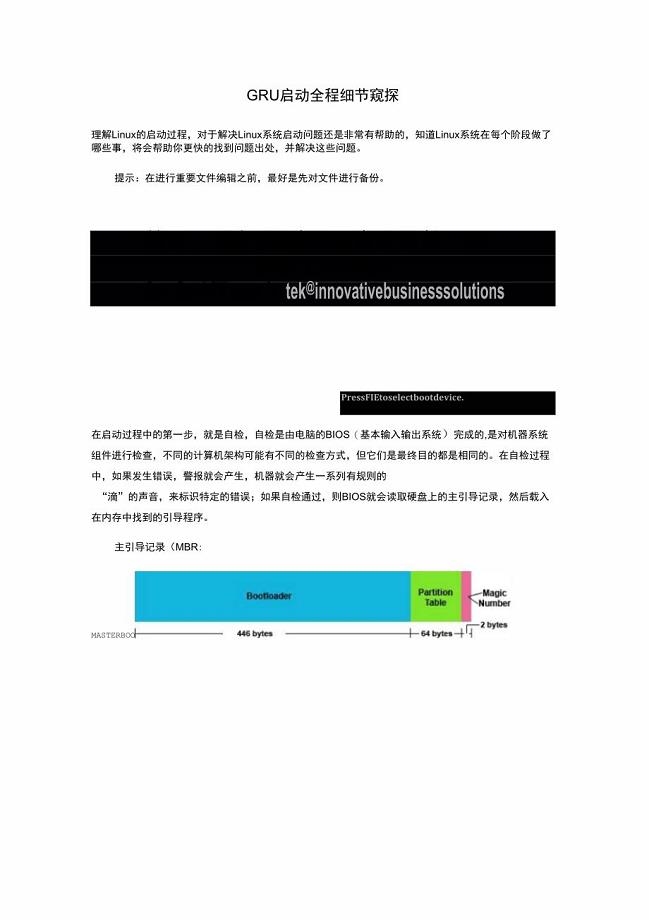

GRUB启动全程细节窥探

马克思唯物史观群众路线论文

五四青年节诗朗诵活动策划.doc

凸函数的性质及其在证明不等式中的应用

广播稿的开头与结束语

2022医药代表求职信4篇

标准个人租房合同书范本

我国游艇俱乐部运营的管理规范分析

车用多功能防滑链设计说明书new

小学开学典礼学生代表演讲稿范文3篇

2022年小学教师培训总结范文十篇

一年级数学期中考试试卷分析

天然气管道安全施工方案

XXXX-2020年中国耐酸碱皮鞋行业市场分析与发展趋势预测

XXXX-2020年中国耐酸碱皮鞋行业市场分析与发展趋势预测

2022-11-08 21页

麦肯品牌印记

2022-08-05 12页

传统农区金融需求与机构布局调研报告

2022-08-16 29页

劳动合同书(灵活就业)

2022-12-11 3页

XXXX年非洲采购商

2022-09-21 29页

高速公路试验检测工作实施细则

2023-07-30 49页

压力管理理论在科技创新团队管理中应用探讨

2023-12-16 9页

三级助理营销师考试《操作技能》情景模拟练习题库及答案

2023-08-13 14页

安全检查工作日记

2023-10-21 5页

现代管理专题期末复习题(开放本科)

2022-08-08 5页