兰州大学21秋《财务会计》平时作业2-001答案参考94

12页

1、兰州大学21秋财务会计平时作业2-001答案参考1. 商业承兑汇票到期,如果付款人无力支付票款,银行将应收票据退回时,收款企业应将其转入( )科目。A.应收账款B.其他应收款C.应付账款D.预收账款参考答案:A2. 银行汇票存款的核算,应使用的会计科目是( )A.应收票据B.银行存款C.其他货币资金D.现金参考答案:C3. 某企业以50万元外购一项专利权,同时还发生相关费用6万外购无形资产的成本,包括购买价款、进口关税和其他税费以及直接归属于使该项资产达到预定用途所发生的其他支出。那么该外购专利权的入账价值为56万元。( )A.正确B.错误参考答案:A4. 下列各项中,计入“支付其他与经营活动有关的现金”项目反映现金流出的有( )。A.支付业务招待费B.经营租赁支付的租金C.罚款支出D.支付的保险费参考答案:ABCD5. 会计工作的组织形式包括( )。 A科目汇总表核算形式 B集中核算形式 C汇总记账凭证核算形式 D非集中会计工作的组织形式包括()。A科目汇总表核算形式B集中核算形式C汇总记账凭证核算形式D非集中核算形式BD6. 根据资产无套利原则,竞争市场上的金融资产的价格必定等于价

2、值。( )根据资产无套利原则,竞争市场上的金融资产的价格必定等于价值。()正确7. 存货成本审计不应包括( )。A季节性和修理期间的停工损失B主营业务成本的审计C直接材料成本、直存货成本审计不应包括( )。A季节性和修理期间的停工损失B主营业务成本的审计C直接材料成本、直接人工成本的审计D管理费用和财务费用的审计正确答案:D存货成本审计应包括的内容有:直接材料成本审计;直接人工成本审计;制造费用审计;主营业务成本审计。季节性和修理期间的停工损失属于制造费用审计内容;管理费用和财务费用的审计不属于存货成本审计的内容。8. 会计核算的基本前提包括( )。A.持续经营B.会计主体C.货币计量D.会计分期参考答案:ABCD9. 理财业务按照运作方式不同,分为( )和( )。 A结构性理财产品 B理财顾问服务 C公司理财业务 D综合理财理财业务按照运作方式不同,分为()和()。A结构性理财产品B理财顾问服务C公司理财业务D综合理财服务BD10. 某公司年销售10万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负债率40%,负债平均成本8%,某公司年销售10万元,变动成本率

3、70%,全部固定成本和费用20万元,总资产50万元,资产负债率40%,负债平均成本8%,所得税率40%。该公司拟改变经营计划,追加投资40万元,每年固定成本增加5万元,可使销售额增加20%,并使变动成本率降至60%。该公司以可以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。所需资本以追加权益资本取得,计算权益净利率、三大杠杆系数,并判断是否应改变经营计划。增资前: 权益净利率=(10030%-20)(1-40%)/50(1-40%)=20% 经营杠杆系数=(10030%)/10030%-(20-5040%8%)=2.59 财务杠杆系数=10030%-(20-5040%8%)/10030%-(20-5040%8%)-5040%8%=1.16 总杠杆系数=2.591.16=3.01 追加实收资本后: 权益净利率=E(1001.2(1-60%)(1-40%)/50(1-40%)+40 =19.71% 经营杠杆系数=120(1-60%)/120(1-60%)-(20+5-5040%8%) =1.95 财务杠杆系数=120(1-60%)-(20+5-5040%8%)/120(1-60%

4、)-(20+5-5040%8%)-5040%8% =1.07 总杠杆系数=1.951.07=2.09 因此,增资后权益净利率下降,故不应该改变经营计划。 11. 当某种证券的p系数为零时,该种证券的风险完全由非系统风险组成。 ( )当某种证券的p系数为零时,该种证券的风险完全由非系统风险组成。 ( )此题为判断题(对,错)。正确答案:12. 填制记账凭证时无误,根据记账凭证登记账簿时,将10000元误记为1000元,已登记入账,更正时应采用( )。 A划线填制记账凭证时无误,根据记账凭证登记账簿时,将10000元误记为1000元,已登记入账,更正时应采用()。A划线更正法B红字更正法C补充登记法D更换账页法A13. 资本证券是指由证券投资或所有与证券投资有联系的活动而产生的证券。( )资本证券是指由证券投资或所有与证券投资有联系的活动而产生的证券。()错误14. 当有限责任公司投资者的投入资本超过注册资本时,超过的部分应当计入公司的( )。A.实收资本B.资本公积C.盈余公积D.营业外收入参考答案:A15. 股份有限公司溢价改造股票,股票溢价净收入应计入企业的营业外收入。( )A.正确

《兰州大学21秋《财务会计》平时作业2-001答案参考94》由会员re****.1分享,可在线阅读,更多相关《兰州大学21秋《财务会计》平时作业2-001答案参考94》请在金锄头文库上搜索。

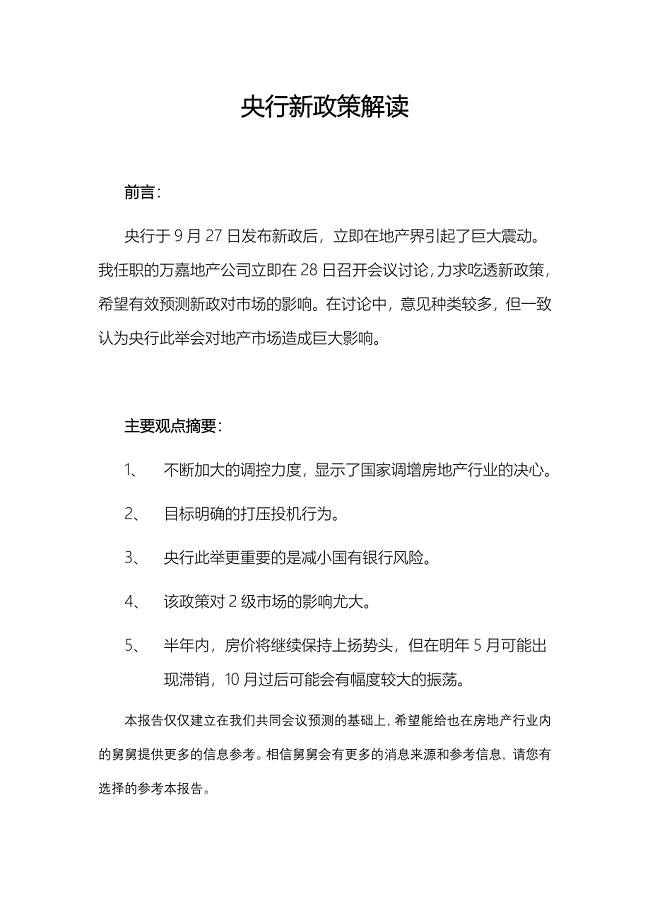

房地产央行新政策解读报告 (青苹果)

人工合成有机化合物上课

保安辞职报告

合集木门促销活动策划方案7

建筑模架生产基地建设项目建议书写作模板立项审批

水电改造注意事项

进口代理通用版合同

函数.04函数零点(B级).学生版

高一上学期物理知识归纳

2023年因父之名观后感

如何画杠杆最小力

导数的概念教案

2017年心理咨询师三级考试复习笔记

七年级上数学新人教版34实际问题与一元一次方程第三课时盈亏问题

精品文档2008年11月23日二级人力资源管理师技能答案

房屋建筑学(专升本)

股权协议书范文

农田水利监理报告

2021年大学生社会调查报告——在校贫困大学生扶贫

农广校农民培训工作总结范文(3篇).doc

电子科技大学21春《局域网与城域网》离线作业一辅导答案49

电子科技大学21春《局域网与城域网》离线作业一辅导答案49

2024-02-16 11页

福师大22春《中国古代文学史二》综合作业二答案参考74

2023-11-15 13页

春柳养殖场扩建项目实施方案改

2023-01-27 8页

东北财经大学21春《金融学》概论离线作业一辅导答案41

2024-01-04 13页

吉林大学21春《工厂供电》及节能技术在线作业二满分答案11

2023-04-03 13页

雨、污水单位工程验收汇报材料

2023-03-13 8页

南开大学21秋《物流系统规划与设计》在线作业二答案参考54

2023-02-13 13页

蓝海林-企业战略管理-期末复习提纲

2022-08-20 15页

医疗质控记录本

2022-12-22 15页

平改坡施工组织设计

2023-06-02 71页