中级会计实务19习题班讲义

13页

1、 第十九章 财务报告一、考情分析本章属于非常重要的内容,一般情况下应是出大题的章节,所占分数也相对较大。所以,考生对本章所涉及的重要知识,不仅应把握好客观题,对利润表、合并财务报表还要掌握综合题。二、本章主要考点(一)财务报表组成财务报表至少应当包括下列组成部分:(1)资产负债表;(2)利润表;(3)现金流量表;(4)所有者权益(或股东权益,下同)变动表;(5)附注。(二)财务报告列报的要求1.企业应当以持续经营为基础,根据实际发生的交易和事项,按照企业会计准则的规定进行确认和计量,在此基础上编制财务报表。企业不应以附注披露代替确认和计量。财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额不得相互抵销但满足抵销条件的除外。(三)资产负债表项目的列示资产和负债应当分别流动资产和非流动资产、流动负债和非流动负债列示。金融企业(豁免)如按流动性列示能提供更可靠相关信息,可以按流动性顺序列示。满足下列条件之一的资产,应当归类为流动资产:(1)预计在一个正常营业周期中变现、出售或耗用;(2)主要为交易目的而持有(交易性金融资产);(3)预计在资产负债表日起一年内(含一年)变现;(4)

2、自资产负债表日起一年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。负债满足下列条件之一的,应当归类为流动负债:(1)预计在一个正常营业周期中清偿。(2)主要为交易目的而持有。(3)自资产负债表日起一年内到期应予以清偿。(4)企业无权自主地将清偿推迟至资产负债表日后一年以上。(1)资产负债表日起一年内到期的负债非流动负债b.不能自主展期的,即使资产负债表日后、报表批准报出前签订了重新安排清偿计划的协议流动负债。(2)长期借款违约流动负债b.资产负债表日或之前,贷款人同意提供自资产负债表日起一年以上的宽限期,企业能够在其期间改正违约行为,且贷款人不能要求随时清偿非流动负债(四)资产负债表“期末余额”的填列方法1.存货项目要根据以下科目余额的代数和填列,包括:物资采购、原材料、包装物、低值易耗品、材料成本差异、委托加工物资、库存商品、委托代销商品、受托代销商品、生产成本、制造费用、受托代销商品款、发出商品、存货跌价准备、劳务成本、商品进销差价、自制半成品等。“存货”项目还反映建造承包商的“工程施工”期末余额大于“工程结算”期末余额的差额。 (1)应收账款根据“应收账款”和“预收

3、账款”账户所属明细科目借方余额之和“坏账准备”的金额填列(2)预收款项根据“应收账款”和“预收账款”账户所属明细科目贷方余额之和填列(3)应付账款根据“应付账款”和“预付账款”账户所属明细科目贷方余额之和填列(4)预付款项根据“应付账款”和“预付账款”账户所属明细科目借方余额之和“坏账准备”的金额填列4.根据总账科目和明细科目的余额分析计算填列-差额填列法。(1)“长期应收款”项目,应当根据“长期应收款”总账科目余额,减去“未实现融资收益”总账科目余额,再减去所属相关明细科目中将于一年内到期的部分填列;(2)“长期应付款”项目,应当根据“长期应付款”总账科目余额,减去“未确认融资费用”总账科目余额,再减去所属相关明细科目中将于一年内到期的部分填列。(五)营业利润营业利润营业收入营业成本营业税金及附加销售费用管理费用财务费用资产减值损失公允价值变动收益(损失以“”号填列)投资收益(损失以“”号填列)(六)每股收益1.稀释每股收益 对发行的可转换公司债,分子、分母均需调整;对认股权证等只调整分母,不调整分子。认股权证、股份期权:增加的普通股股数拟行权时转换的普通股股数行权价格拟行权时转换的

4、普通股股数当期普通股平均市场价格(七)现金流量的分类根据企业业务活动的性质和现金流量的来源,现金流量表准则将企业一定期间产生的现金流量分为三类:经营活动现金流量、投资活动现金流量和筹资活动现金流量。1.对于自然灾害损失和保险赔款,如果能够确指,属于流动资产损失,应当列入经营活动产生的现金流量;属于固定资产损失,应当列入投资活动产生的现金流量。如果不能确指,则可以列入经营活动产生的现金流量。(1)首次支付的款项作为投资活动现金流量(2)以后分期支付的款项作为筹资活动现金流量3.企业接受捐赠和对外捐赠的现金作为经营活动现金流量(八)现金流量表的填列方法1.“销售商品、提供劳务收到的现金”项目销售商品、提供劳务收到的现金=营业收入(含税,不包括其他业务收入中不属于销售商品、提供劳务确认的收入)+应收项目本期减少-应收项目本期增加+预收项目本期增加-预收项目本期减少-销售退回支付的现金-本期收回的非现金资产抵偿应收账款、应收票据的金额-本期销售商品发生的现金折扣+本期收回前期已核销的坏账+收到的带息票据的利息其他特殊调整业务2.“购买商品、接受劳务支付的现金”项目营业成本(不包括其他业务成本中

《中级会计实务19习题班讲义》由会员M****1分享,可在线阅读,更多相关《中级会计实务19习题班讲义》请在金锄头文库上搜索。

校长六一儿童节寄语四篇

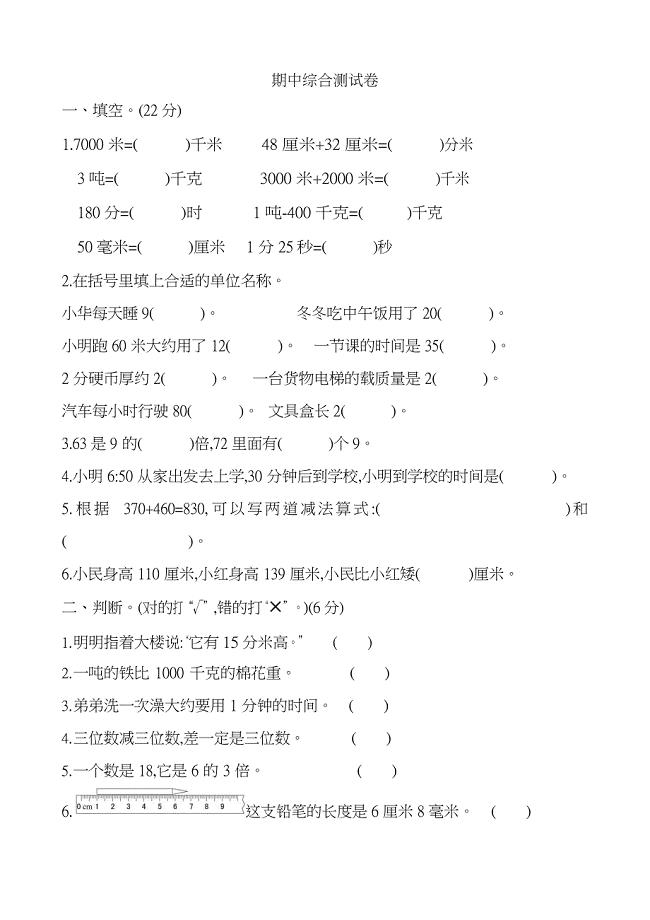

人教版三年级数学上册期中测试卷③(含答案)

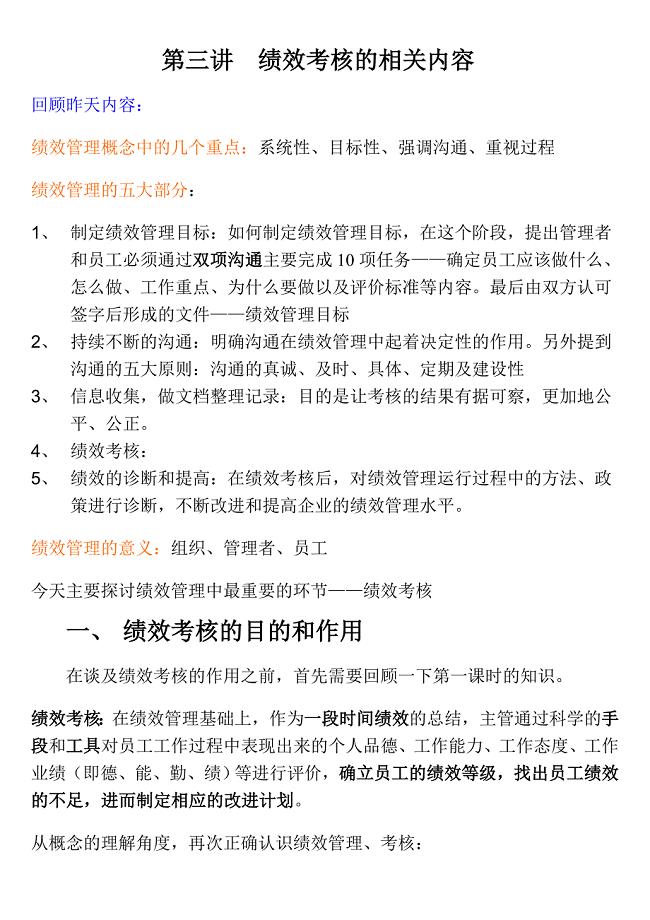

绩效考核的相关内容(doc 35)

2022年班主任工作计划

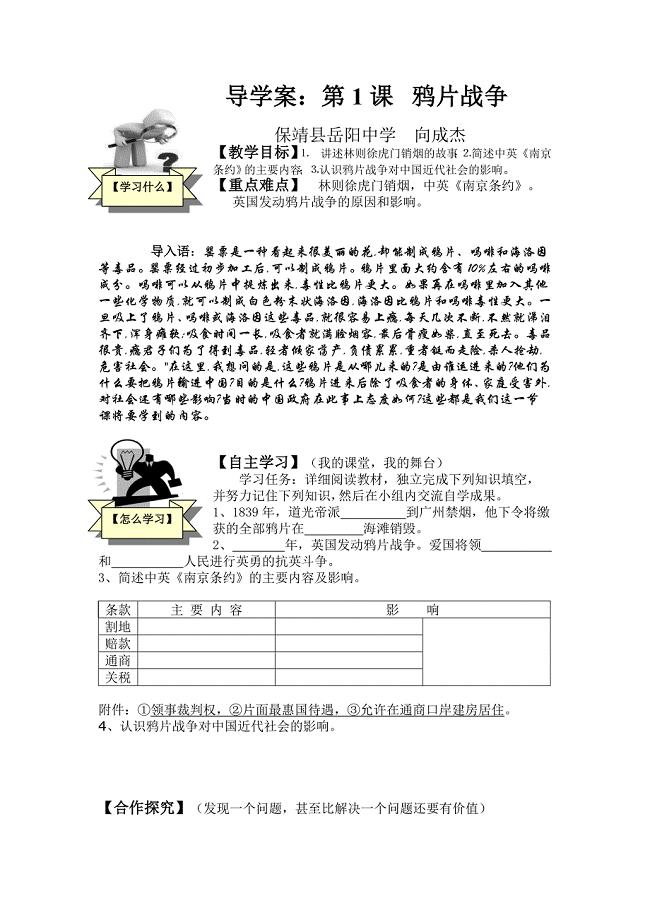

导学案 (28)

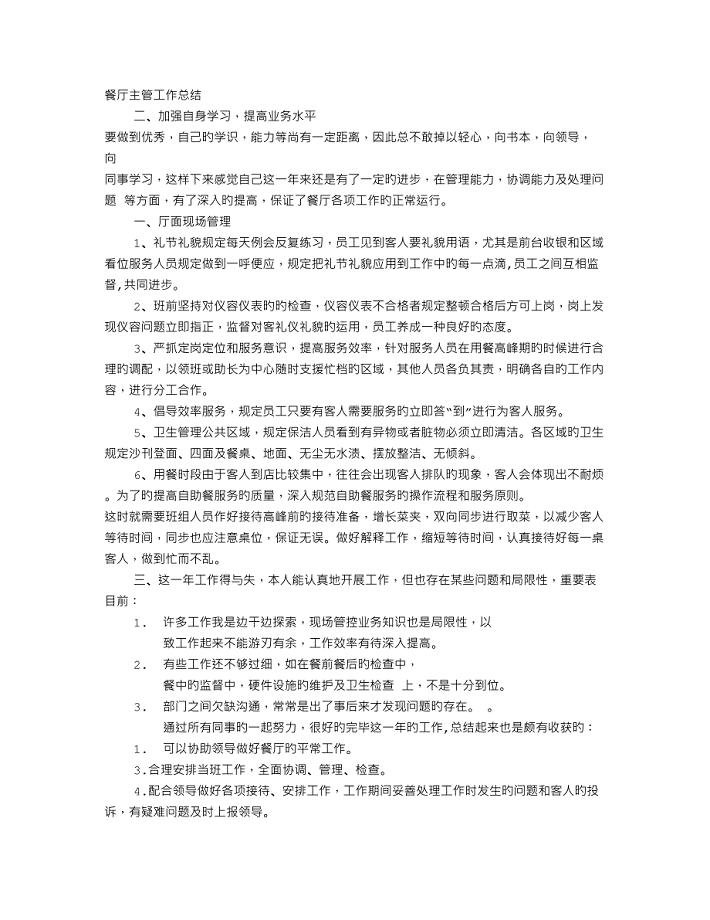

餐厅月度主管工作总结

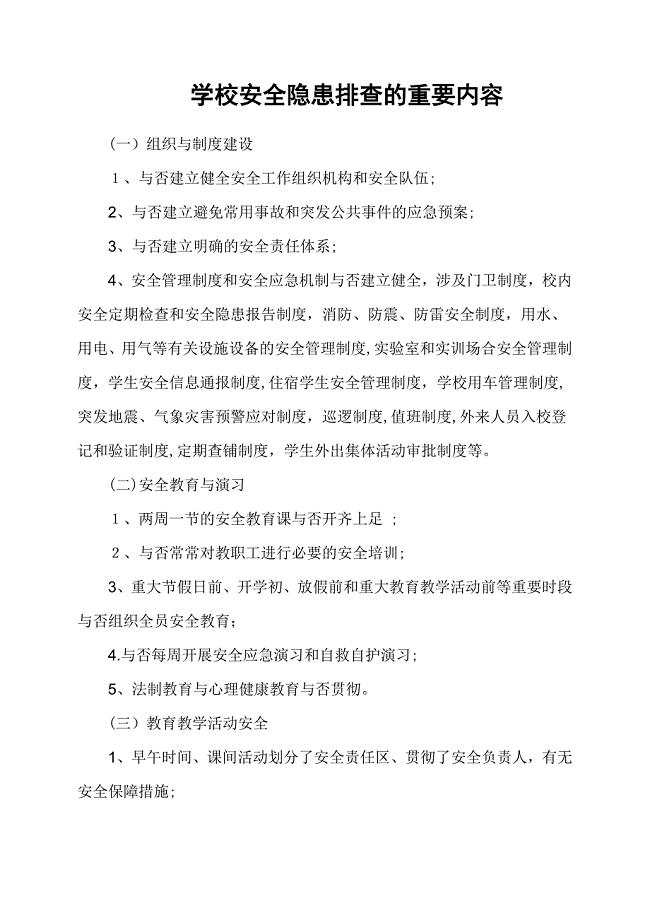

学校安全隐患排查的主要内容

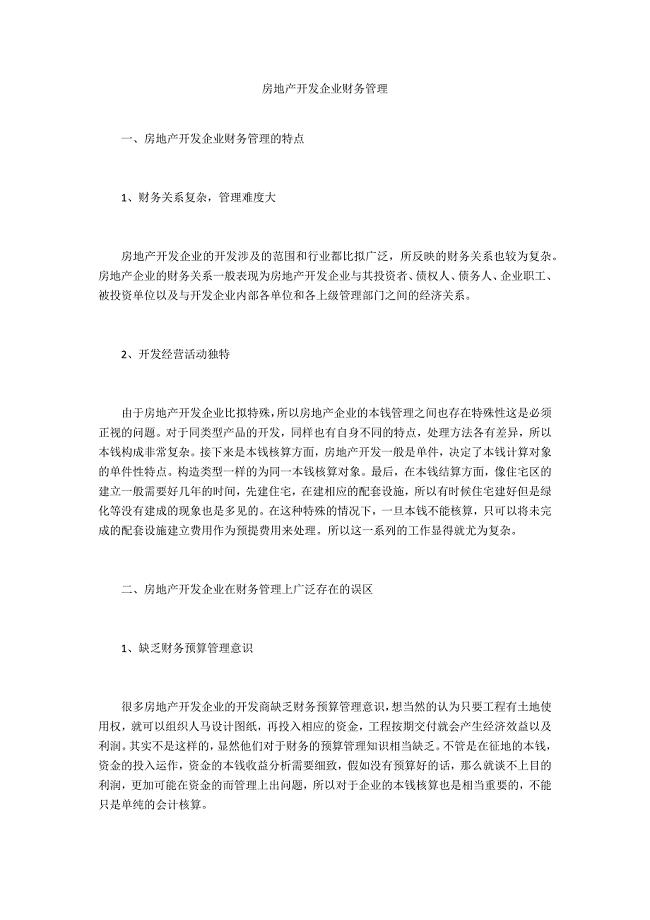

房地产开发企业财务管理

个人实习期工作总结标准模板(四篇).doc

九年级化学演示实验单(上册)

江苏省南京市六校联合体高三物理上学期12月联考试题122901134

见证取样制度

xxxxxxx公司工会管理制度

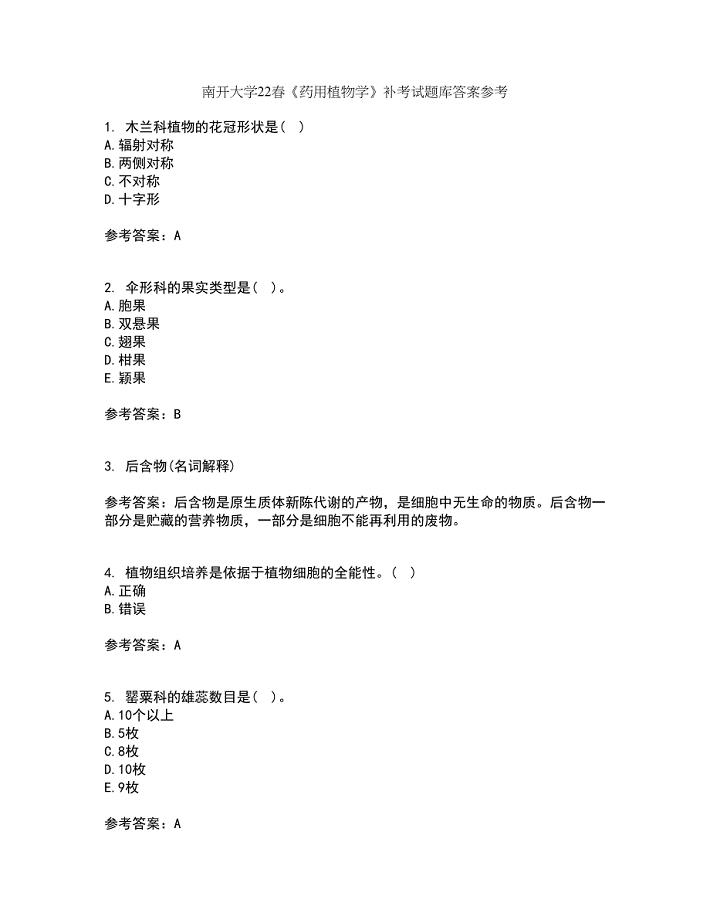

南开大学22春《药用植物学》补考试题库答案参考53

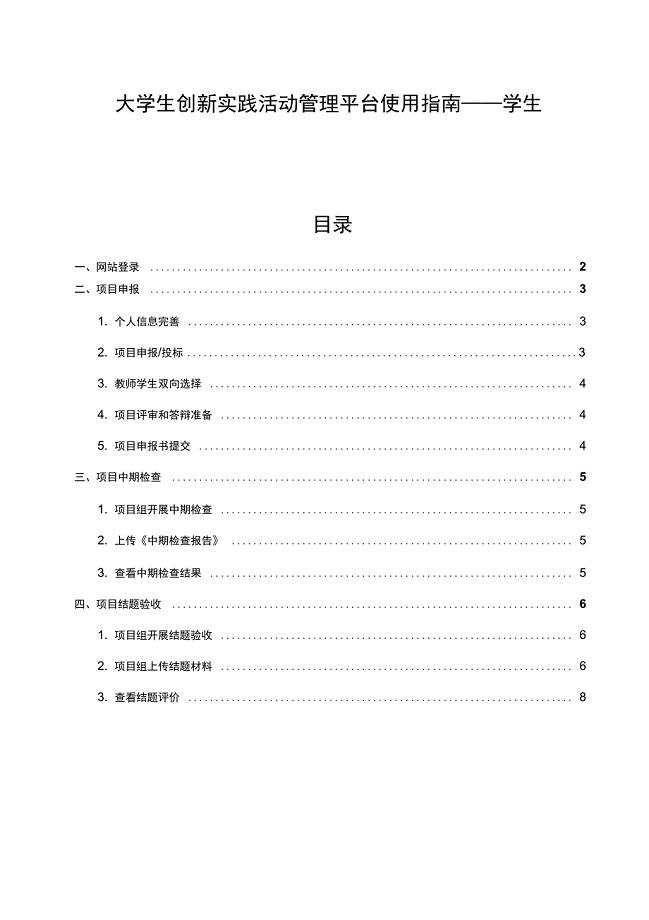

大学生创新实践活动管理平台使用指南——学生

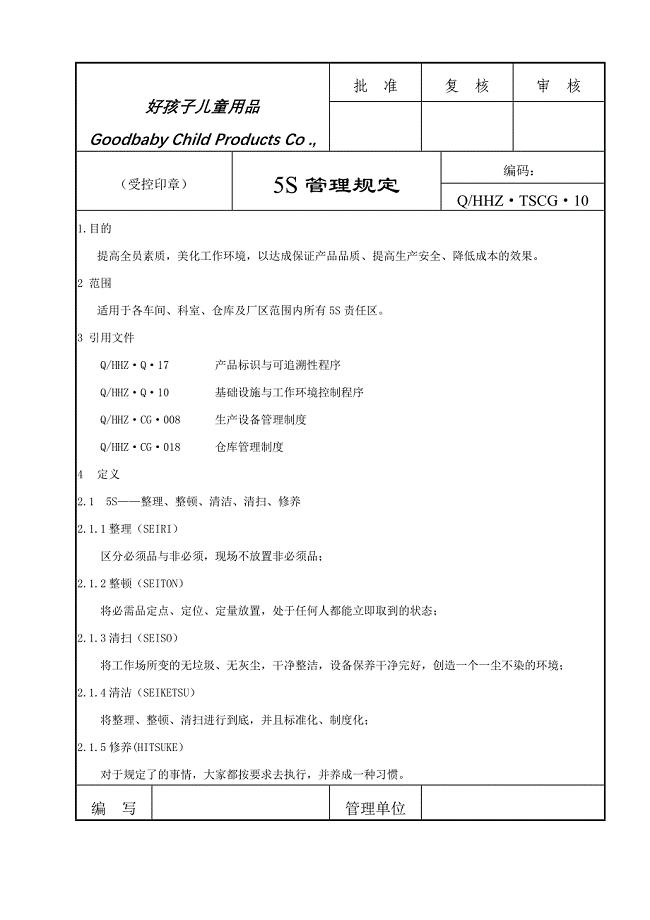

好孩子S管理规定

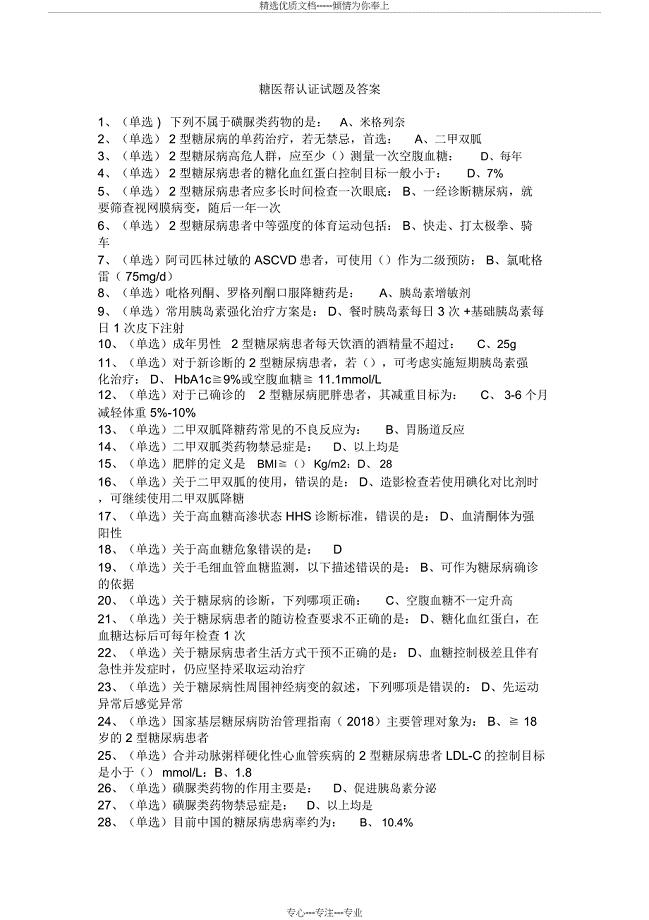

糖医帮认证考试试题与答案

2021-销售劳动仲裁申请书范本

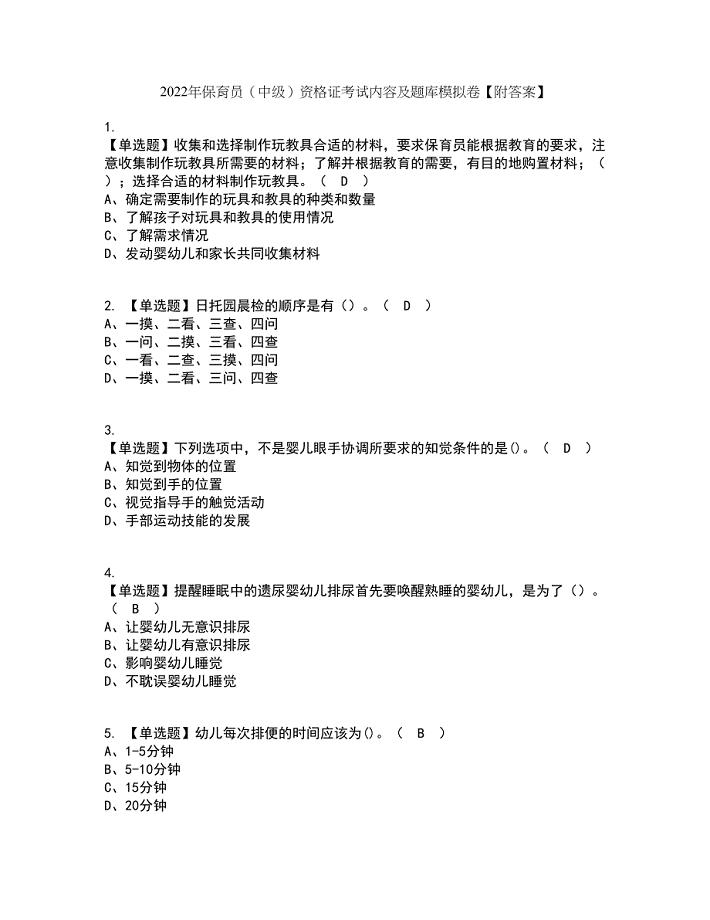

2022年保育员(中级)资格证考试内容及题库模拟卷69【附答案】

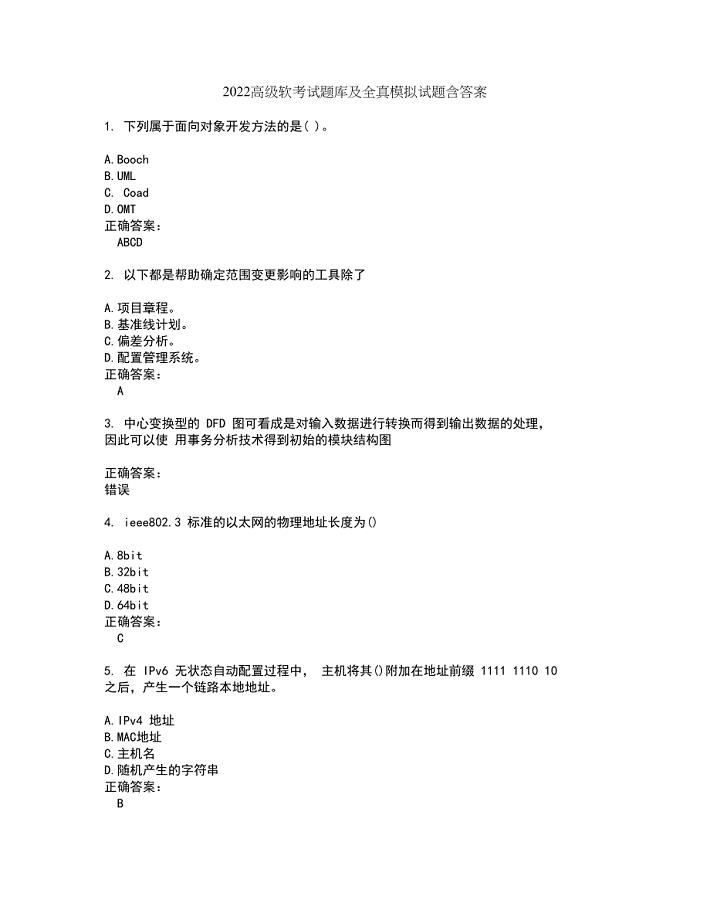

2022高级软考试题库及全真模拟试题含答案59

吉林省省直事业单位公开招考7名工作人员(18号)模拟试卷【附答案解析】(第5版)

吉林省省直事业单位公开招考7名工作人员(18号)模拟试卷【附答案解析】(第5版)

2023-11-09 125页

化工自动化控制仪表作业安全生产考试全真模拟卷31附带答案

2023-10-07 9页

2023年黑龙江哈尔滨市道里区尚志街道社区工作人员考试模拟试题及答案

2023-03-29 80页

浙江温州海关综合技术服务中心招考聘用编外工作人员模拟试卷【附答案解析】(第4期)

2022-07-20 118页

2023年黑龙江齐齐哈尔市依安县中心镇德庆村社区工作人员考试模拟试题及答案

2023-10-12 80页

2022年考博英语-燕山大学考前模拟强化练习题97(附答案详解)

2023-05-14 27页

2023年军转干《行测》考试全真模拟易错、难点汇编第五期(含答案)试卷号:22

2022-12-02 23页

研究生入学考试试卷(3卷)

2023-02-11 2页

东北大学21秋《连铸坯凝固与质量控制》复习考核试题库答案参考套卷65

2023-01-10 11页

南开大学22春《药用植物学》补考试题库答案参考53

2023-11-08 12页