本科生毕业论文企业内部控制固有风险问题的研究

23页

1、兰 州 商 学 院本科生毕业论文(设计)论文(设计)题目:企业内部控制固有风险问题的研究 学 院、 系: 会计学院财务管理系 专 业 (方 向): 财务管理 年 级、 班: 2008级财务管理(3)班 学 生 姓 名: 马莉娟 指 导 教 师: 张金辉 2012 年 5 月 25 日声 明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。因本毕业论文(设计)引起的法律结果完全由本人承担。本毕业论文(设计)成果归兰州商学院所有。 特此声明 毕业论文(设计)作者签名: 2012 年 5 月 25 日企业内部控制固有风险问题的研究摘要近年来,我国的内控体系建设取得了许多重大进展,但是还应看到,不论内部控制设计多么完美,执行如何良好,评价如何充分,它都只能为企业的内控目标的实现提供合理的保证,即内部控制可被依赖的程度有其固有局限。超越固有局限,不仅要从构建内控体系本身抓起,而且在内部控制执行过程中,人为因素方面也需要我们非常重视。本文从内部控制的制定和执行两方面来着重探讨内部控制制度中存在的固有风险,

2、以及如何控制这些风险,来规避给企业带来的损失。关键词 内部控制 固有风险 风险管理 ABSTRACT In recent years, our countrys internal control system construction has made many important progress, but should also see, no matter how perfect internal control design, how good implementation, evaluation how to fully, it is only for the realization of the target of the enterprise internal control to provide reasonable assurance that the internal control can be dependent on the degree of the inherent limitations. Beyond the limits, not only from

3、 construction internal control system itself grabbed, and in the internal control executing process, but also human factors need we very seriously. This article from the internal control the formulation and implementation of two aspects to focus on internal control system of the existing in the inherent risk, and how to control the risks, to avoid the loss of brings to the enterprise key words internal control Inherent risk risk management目录一、内部控制固有风险的现状(1)(一)内部控制的固有风险(1)1、内部控制在设计过程中的不足(2)2、内部控制

4、在执行过程中的不足(2)(二)内部控制固有风险的现状(3)1、高层管理人员滥用职权,蓄意营私舞弊(3)2、内部会计控制执行人员缺乏应有的职业道德(4)3、公司治理的问题(5)二、企业内部控制固有风险存在的问题及成因分析(5)(一)存在的问题(5)(二)成因分析(6)1、实行内部控制制度的环境不太成熟(6)2、内部控制制度和风险管理滞后于企业的发展(6)3、各企业在风险管理中缺乏横向联系(7)4、缺乏体现全面风险管理的内部控制新机制(8)三、完善企业内部控制规避固有风险的措施。(10)(一)从企业外部完善内部控制以规避固有风险(10)1、对我国企业的内部控制进行合理定位(11)2、完善企业的公司治理机制(11)3、加强预算管理(11)4、理清管理权责(12)(二)从企业内部完善内部控制以规避固有风险(12)1、优化内部控制结构(12)2、建立风险评估制度(14)3、规范控制活动(15)4、建立信息系统和沟通机制(16)5、强化内部监督(17)参考文献(18)企业内部控制固有风险问题的研究 近年来,财政部、各行业监管部门相继出台了一系列内部控制的规范和指引,对企业强化内部控制提供指导、提出

《本科生毕业论文企业内部控制固有风险问题的研究》由会员枫**分享,可在线阅读,更多相关《本科生毕业论文企业内部控制固有风险问题的研究》请在金锄头文库上搜索。

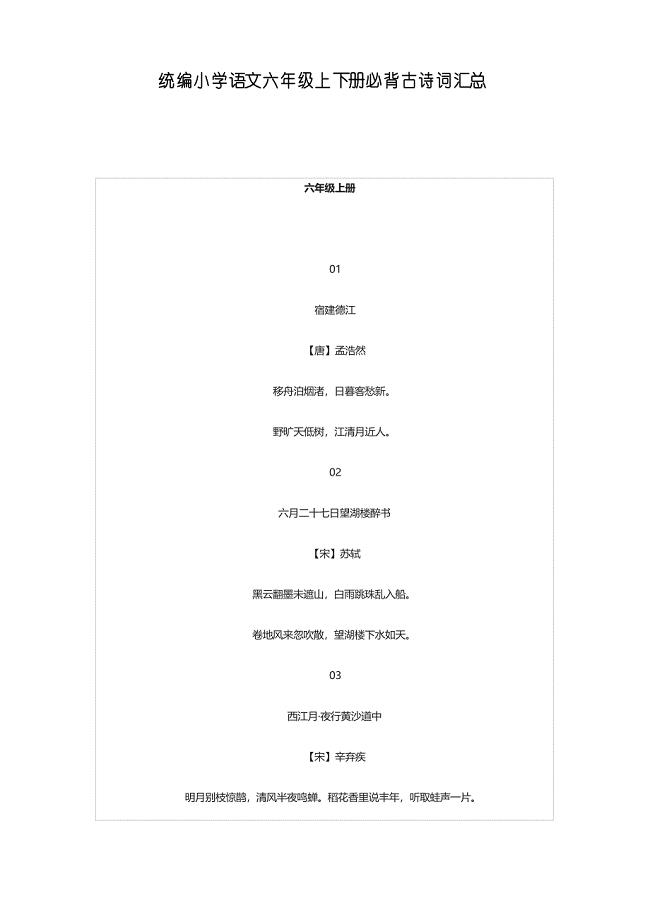

统编小学语文六年级上下册必背古诗词汇总

让孩子安全上网家长须知的安全技巧

2021年消防安全第二季度工作计划五篇

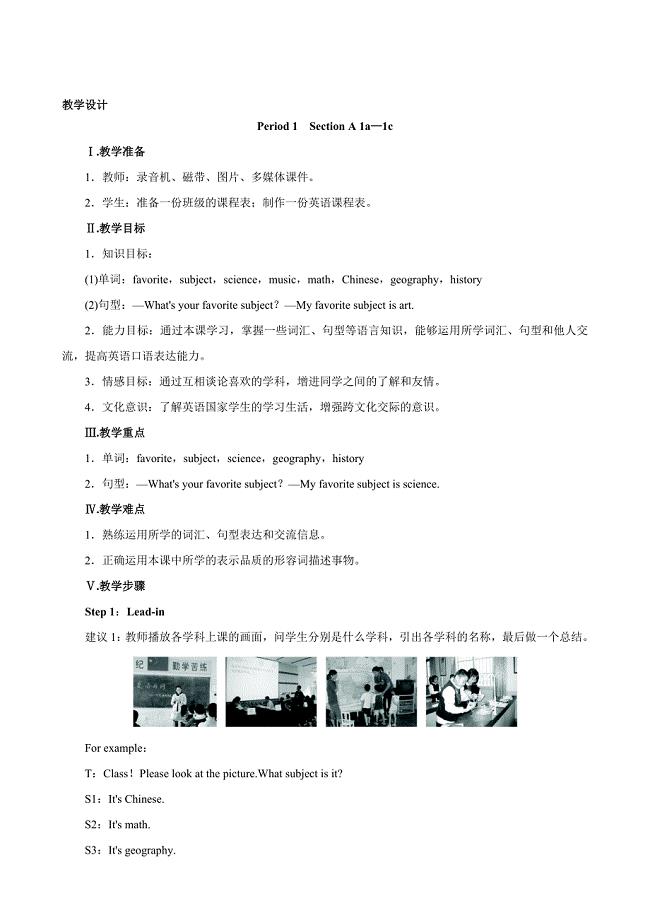

【优秀教案】人教版七年级英语上册 Unit9 My favorite subject is science Period1SectionA1a—1c合集

介入治疗联合生物免疫治疗是无法手术患者的选择

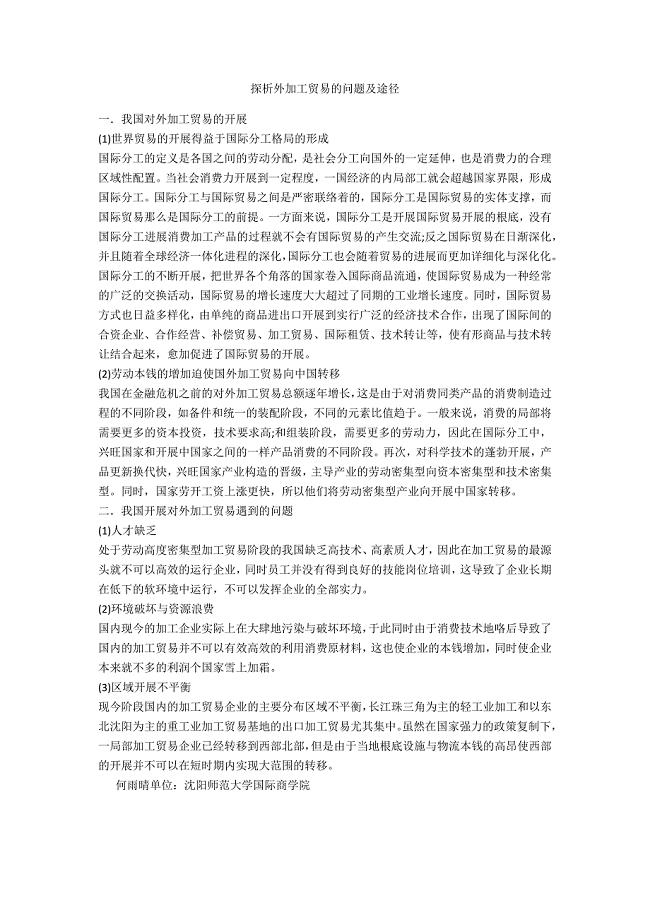

探析外加工贸易的问题及路径

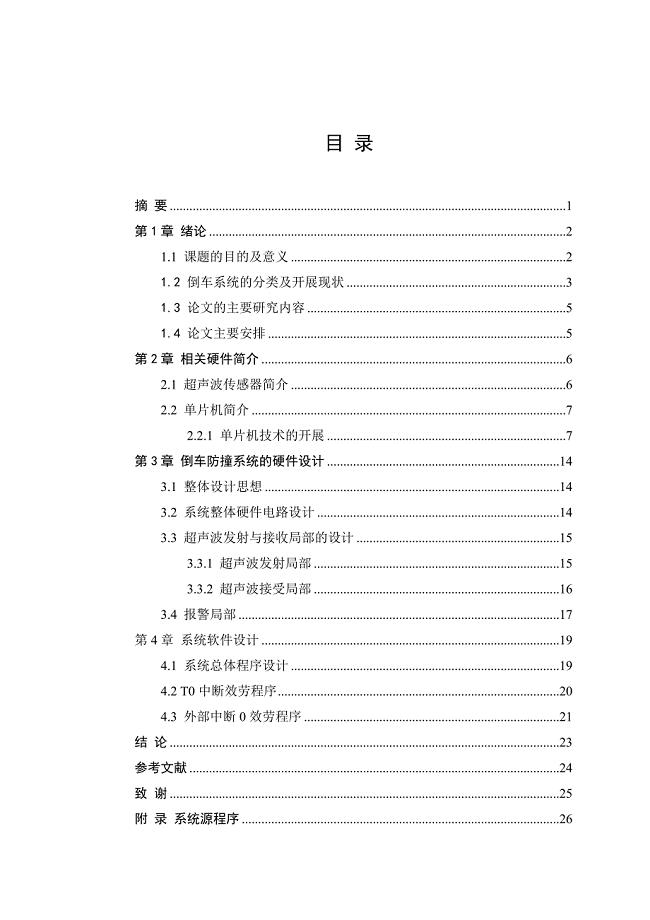

汽车倒车防撞警报系统

信息技术学考知识点详解整理

《比例》同步试题(带解析)

《销售管理制度》doc版

16工程危险物品管理制度

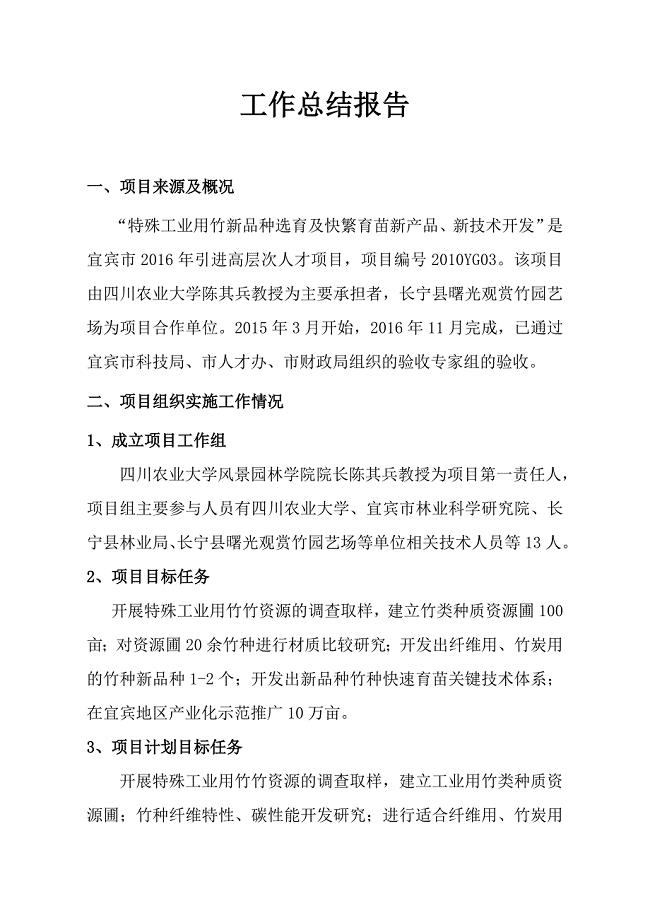

项目工作总结报告

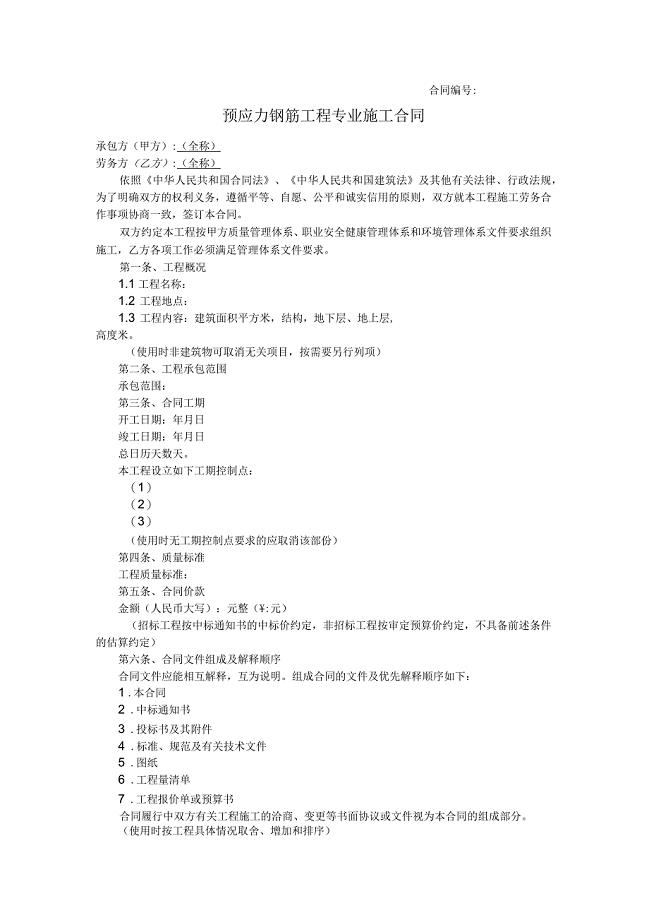

预应力钢筋劳务合同

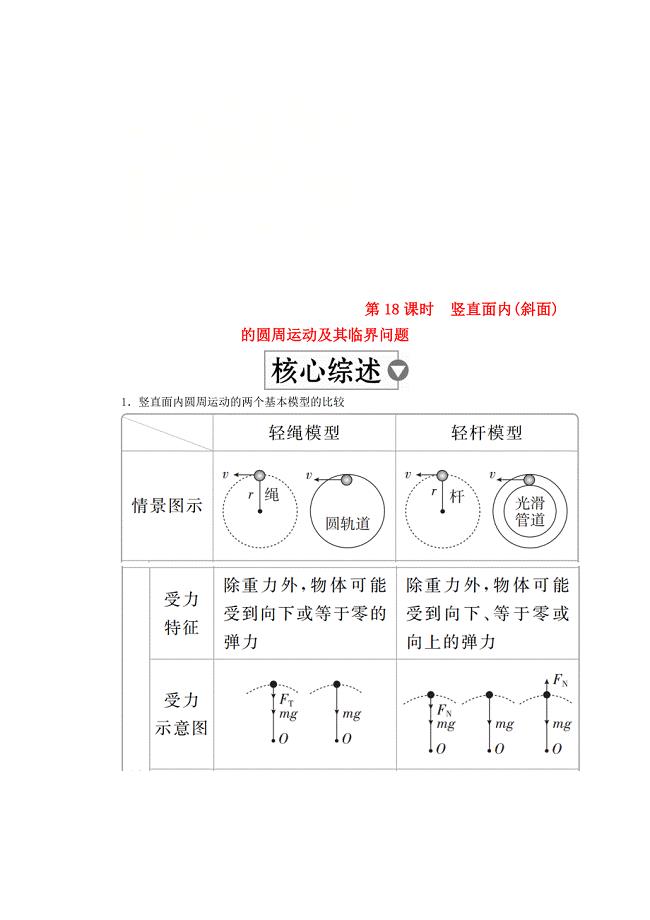

全国版高考物理一轮复习第4章曲线运动第18课时竖直面内学案

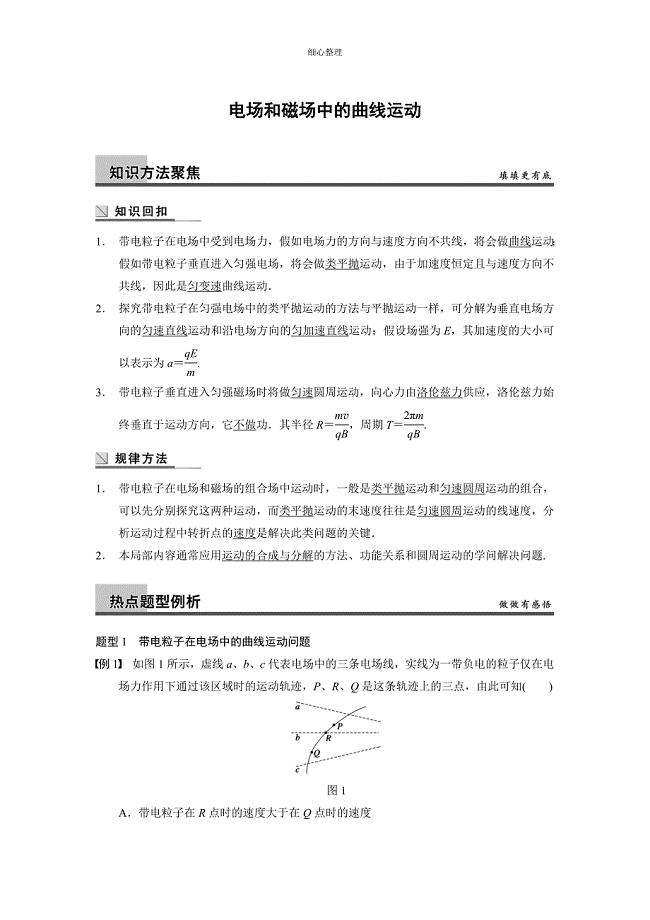

电场和磁场中的曲线运动

锅炉磨煤机试运事故应急预案

高职商业类创新创业教育人才培养

九江市关于成立石化化工公司分析报告

建立健全长效机制

物流管理系统信息系统课程设计

UAWEAB无机及分析化学课后重点习题答案详解(高等教育出版社)

UAWEAB无机及分析化学课后重点习题答案详解(高等教育出版社)

2023-10-21 6页

水利类实习报告范文合集八篇

2023-10-10 47页

广东省广州市高三1月调研测试化学试题及答案

2023-01-06 7页

(整合汇编)房地产个人工作总结三篇

2023-07-07 14页

数据库原理及应用期末考试试题

2023-08-20 11页

医生终述职报告范文

2023-10-17 19页

6S推进指导手册

2023-05-16 17页

重庆一中高三5月月考物理试题及答案

2023-03-19 11页

2023年高一军训随笔集锦8篇

2023-06-09 17页

小学作文汇编15篇

2023-07-08 22页