摊余成本法估值

5页

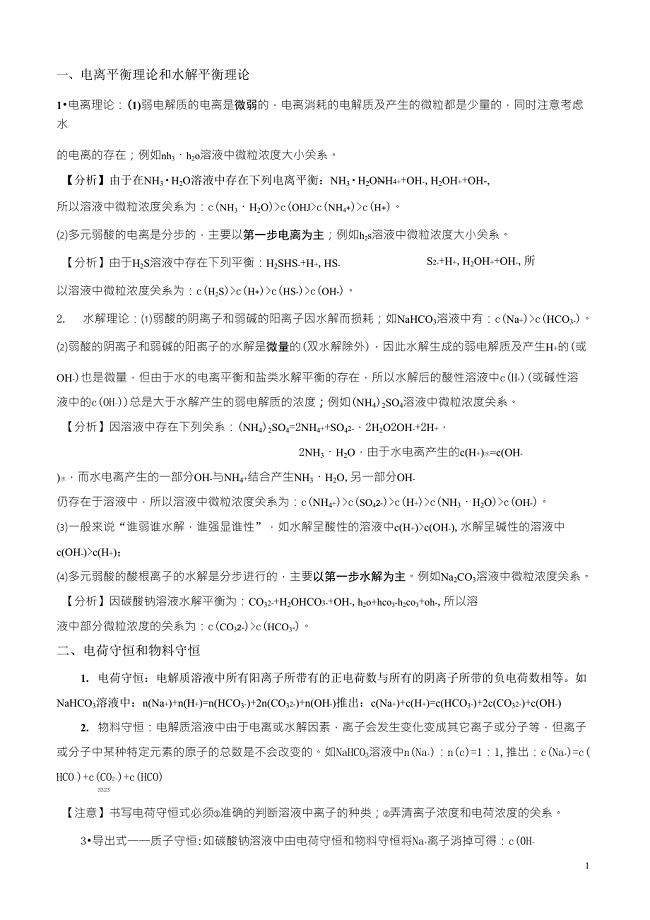

1、一、摊余成本法的理解摊余成本法,指的就是估值对象以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。官方的解释可能显得晦涩难懂,要理解摊余成本法,首先要理解的是债券的发行与买卖存在着溢价与折价,而这其实也就是票面利率和实际利率的对比,折价发行是为了以后每期少付利息而在发行时给予投资者的补偿,而溢价发行就是发行企业因为以后每期要多付利息而事先得到的补偿。接下来为大家分开举例来理解。首先举一个简单的溢价发行的例子,甲公司于2000年1月1日以1,079.85元购入乙公司的5年期债券,面值1,000元,票面利率10%,每年付息100元,到期支付本金,可以通过公式:计算出实际利率r=8%,那么实际每期的现金流变化为(全部保留至3位小数):由上表可见每期的摊余成本减少额=实收利息-应得利息=现金流出-实际利率下应付的利息=票面金额*票面利率-期初摊余成本*实际利率而摊到最后一期的期末摊余成本999.994元也就约等于票面金额1,000元了。再举个简单的折价发行的计算例子来说,A公司于2000年1月1日以1,000元购入B公司的5年期债券,面值1

2、,250元,票面年利率4.72%,每年付息59元,到期支付本金,可以通过公式:计算出实际利率r=10%,那么实际每期的现金流变化为:由上表可见每期的摊余成本增加额=应得利息-实收利息=实际利率下应付的利息-现金流出=期初摊余成本*实际利率-票面金额*票面利率摊到最后一期的期末摊余成本1,250.3091元也就约等于票面金额1,250元。无论是溢价还是折价发行,都有每期账面成本=票面金额+剩余溢折价,而剩余溢折价会随着摊销而趋近于0,最终账面成本总会回归至债券的票面金额。从本质来说,摊余成本就是债券未来所能带来的现金流在当期的现值。设M0为每期的期末本金也就是每期的摊余成本,X为每期的现金流出也就是实收利息,Y为票面金额,r为实际利率,债券期限为5年期(2000年初-2005年初),那么运用债券现值公式有:则M0=2000年期末摊余成本=该债券未来5年的现金流折现至2000年初的现值。同理:则M1=2001年期末摊余成本=该债券未来4年的现金流折现至2001年初的现值。以此类推:则M5=2005年期末摊余成本=该债券票面金额,正如上面两个例子所示。二.摊余成本法的应用摊余成本法目前在我国

《摊余成本法估值》由会员枫**分享,可在线阅读,更多相关《摊余成本法估值》请在金锄头文库上搜索。

合作养殖合同新

废电池的回收与利用

郭沫若六大历史剧

苏教版小学语文四年级上册全册教案(教育精品)

扶绥县无公害蔬菜基地投资意向书

关于以太网技术与标准

【管理精品】中国人民银行研究生部年硕士研究生入学考试综合考试

第三章推销员的礼仪

江山市农业局

校园大扫除活动总结范文(6篇).doc

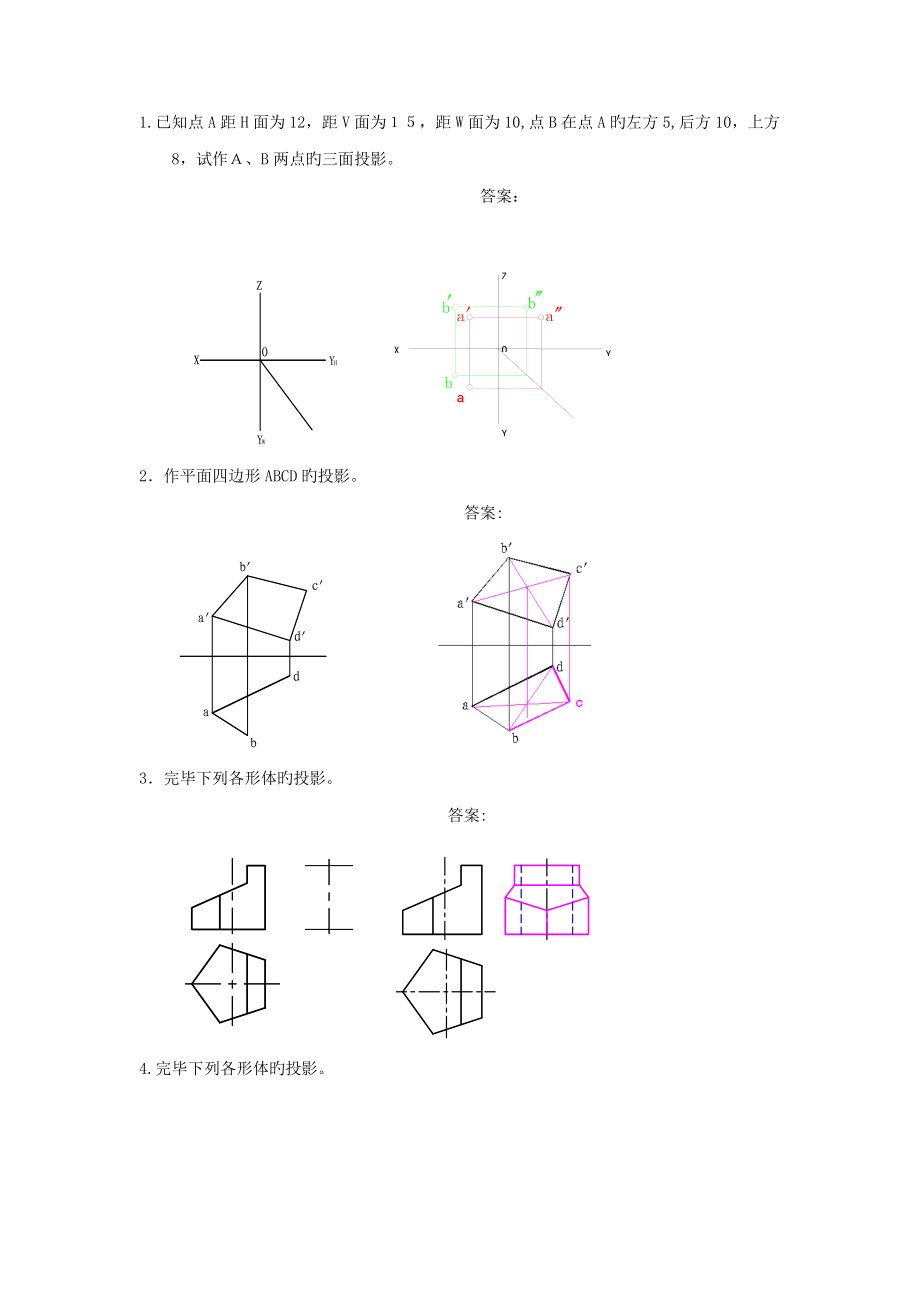

机械制图-作图题-210题(答案)

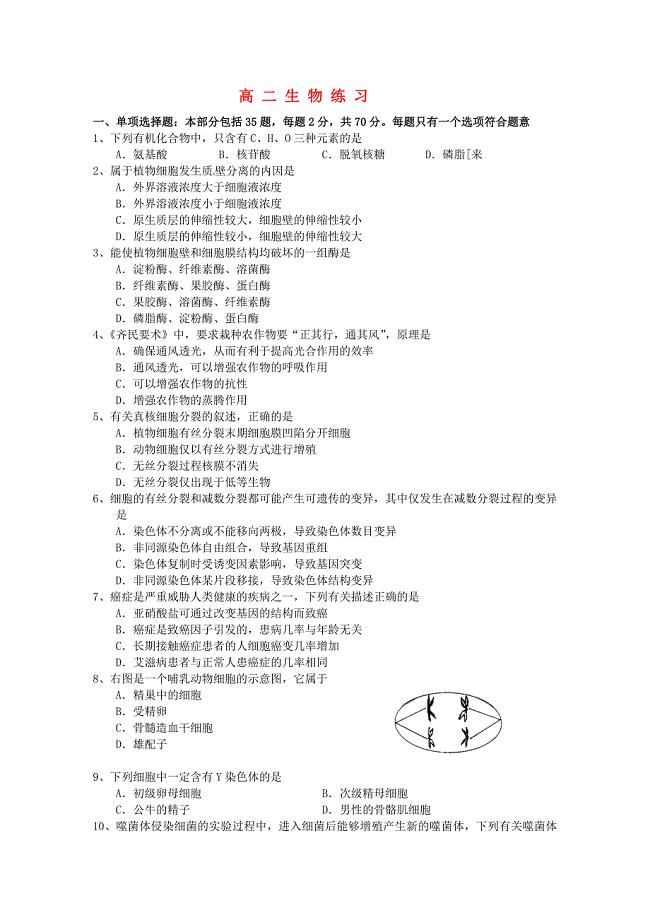

江苏省扬州市2013学年高二生物学业水平测试周练6

溶液中离子浓度大小比较总结归类

小班环境创设心得

工厂设备融资租赁合同书范本

安徽科技学院课程建设质量评估标准

初一数学绝对值典型例题精讲

2022年中级经济师考试点睛提分卷223

语文人教版必修1 1-2-1《雨巷》 精品教案

汕头高二期末统考语文作文

具有花生品格的人五年级作文

具有花生品格的人五年级作文

2022-08-03 8页

中外补偿贸易合同补偿贸易合同案例

2023-09-18 6页

加强车间内部物资管理

2023-05-09 5页

关于新年新希望演讲稿汇总9篇

2022-11-24 16页

育婴师培训计划清单与大纲设计

2022-12-23 11页

小班科学超级糖果屋教案反思

2024-01-02 2页

【管理精品】中国人民银行研究生部年硕士研究生入学考试综合考试

2023-07-19 1页

2022教师节活动策划方案

2023-01-09 11页

2023年小学三年级班主任总结(通用5篇)

2023-05-05 20页

房建质量保证体系及工程质量保证措施

2023-08-28 32页