短纤维玻璃棉公司风险管理措施

66页

1、泓域/短纤维玻璃棉公司风险管理措施短纤维玻璃棉公司风险管理措施xxx有限责任公司目录一、 风险汇聚的成本3二、 保险合同的风险4三、 保险的作用5四、 保险的运行7五、 员工福利的形式10六、 员工福利的界定13七、 医疗费用增高的原因15八、 管理式医疗保险19九、 英国的社会保险24十、 中国的社会医疗保险制度30十一、 主观风险源35十二、 客观风险源37十三、 在运用风险清单的过程中,还需要配合以其他辅助方法作为补充,才能识别出风险清单中没有包括的一个企业的特殊风险。风险识别的辅助方法有很多,常用的有财务报表分析法、流程图法、事故树法、现场检查法和风险形势估计法等。在实践中,这些方法也都不是面面俱到,各种方法是相互补充的。39十四、 风险清单是指一些由专业人员设计好的标准的表格和问卷,上面非常全面地列出了一个企业可能面临的风险。这些清单都很长,因为它们试图将所有可能的损失暴露全部囊括在内,清单中的项目包括修理或重置资产的成本,伴随资产损毁的收入损失以及承担法律责任的可能性等。使用者对照清单上的每一项都要回答:“我们公司会面临这样的风险吗?”在回答这些问题的过程中,风险管理者逐渐

2、构建出本公司的风险框架。49十五、 公司简介51十六、 项目简介52十七、 投资方案57建设投资估算表59建设期利息估算表60流动资金估算表61总投资及构成一览表62项目投资计划与资金筹措一览表63十八、 进度规划方案64项目实施进度计划一览表65一、 风险汇聚的成本任何一种风险汇聚安排都是有成本的。风险汇聚的成本主要有两类,一是风险事故发生前加入风险汇聚有关的成本,二是事故发生后履行协议的成本。1.与参加者加入风险汇聚有关的成本(1)分销成本首先,为了保证大数定律和中心极限定理中风险单位数量足够多的条件,风险汇聚中需要尽可能多地接纳(最好是相互独立的)参与者,这就需要进行市场营销,在市场中寻找潜在的满足条件的参与者,使他们同意参与进来,并且要确定汇聚安排的协议条款,这个协议表明了参与者的权利和义务,大家都要共同遵守。市场营销和确定协议条款都属于分销成本。(2)承保费用同一个风险池中的成员必须是风险同质的,即面临相同的风险,否则就会出现道德风险。因此,对于每个潜在的参与者,已参加汇聚的成员需要对每个潜在参与者的期望损失进行评估,这也是有成本的。2.与履行风险汇聚规则有关的成本所谓风险汇

3、聚规则,就是当某个参与者遭受损失时,由所有人共同为他平摊损失。这一规则的履行需要经过两个步骤:理赔与收集。(1)理赔费用损失发生后,为了避免某个人谎报损失或夸大损失数额,风险汇聚的参与者需要对每项损失进行监控,以确认其真实性,以及是否符合之前协议中对损失的有关规定。这项工作称为理赔。(2)收集成本通过理赔,确认需要进行赔付,风险汇聚的参与者就要履行承诺,拿出自己负担的一部分费用,这一步骤的成本包括向每名成员发送账单的成本以及努力确保每名成员支付其应缴金额的成本。二、 保险合同的风险风险池中的成员有两种平摊损失的方式,一种是在损失发生后,根据实际损失的大小进行平摊,另一种是在损失发生前,根据预估的损失、投资收益和管理费用事先收取费用。保险采用的是后者,这主要是出于以下原因:第一,如果事后分摊,有些人可能会因分摊的费用太多或自身经济条件一时不理想而延迟支付,或者在一些情况下逃避支付。第二,一些严重的直接损失往往伴随着数额更大的间接损失,此时受害者可能会急需经济补偿,延迟支付索赔的结果会给那些遭受了损失的参加者带来高昂的代价。第三,虽然在理想条件下,风险池中的每个人都将负担期望损失那么多的费

4、用,费用的标准差为零。但这个理想条件并不总是满足,加入风险池中,究竟要负担多少费用还是有一些不确定性,而事后摊派等于让参加者承担了这种不确定性。损失发生之前预先收取保险费,就和事后才能确定赔偿数额及管理费用之间形成一个时间差,这个时间差使得收取的款项和支出的款项可能不一致,这就导致了风险,这种由保险的固有机制带来的风险称为偿付能力不足风险。三、 保险的作用对于企业来说,保险的作用主要有以下几点:1.经济补偿保险的首要目的就是当被保险人遭受不可预期的损失时,按照保险合同向被保险人提供经济补偿,为其迅速恢复生产、经营及正常的生活秩序提供保障。2.减少不确定性购买保险之前,当企业面临某种风险时,未来是不确定的,不知道什么时候会发生风险事故,事故造成的损失有多大。如果不购买保险,企业就会为此而担忧,可能就会拿出精力和资金做一些其他的风险控制工作。但购买保险之后,每年只需缴纳固定数额的保费即可,一旦发生损失,保险公司会按照合同进行赔偿,免除了企业的后顾之忧,减少了不确定性。3.提供防灾防损服务保险的作用与吸引力不仅仅是事后的经济补偿,还包括事前的风险分析与防灾防损服务。事实证明,许多完善的风险管

《短纤维玻璃棉公司风险管理措施》由会员cn****1分享,可在线阅读,更多相关《短纤维玻璃棉公司风险管理措施》请在金锄头文库上搜索。

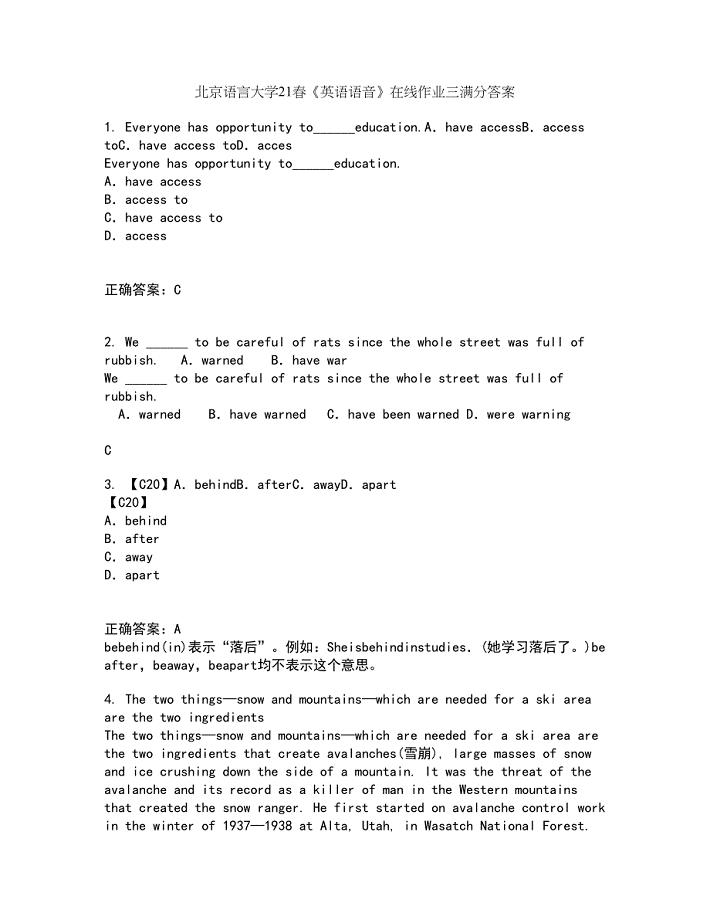

北京语言大学21春《英语语音》在线作业三满分答案59

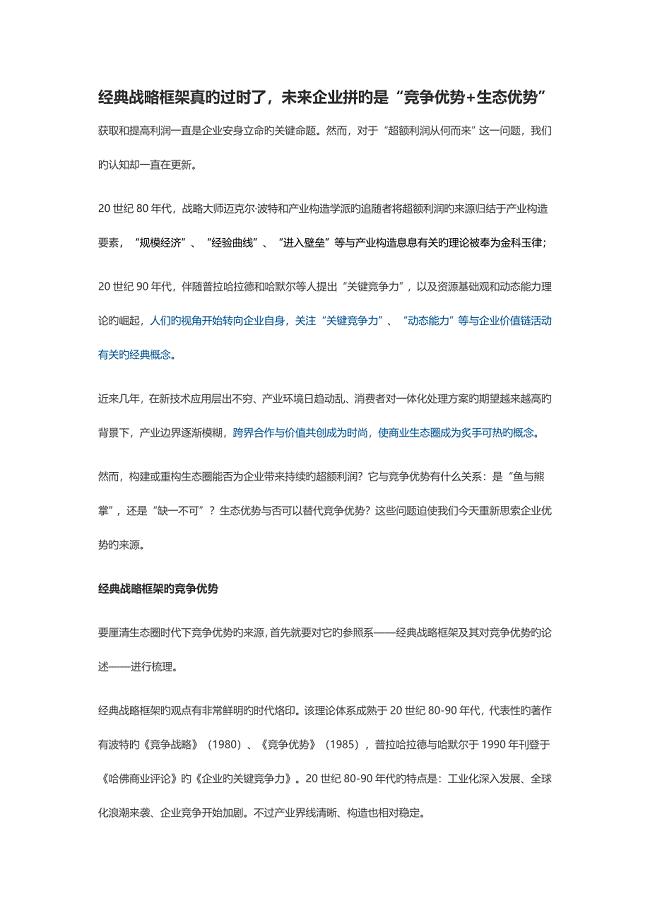

企业生态链架构搭建

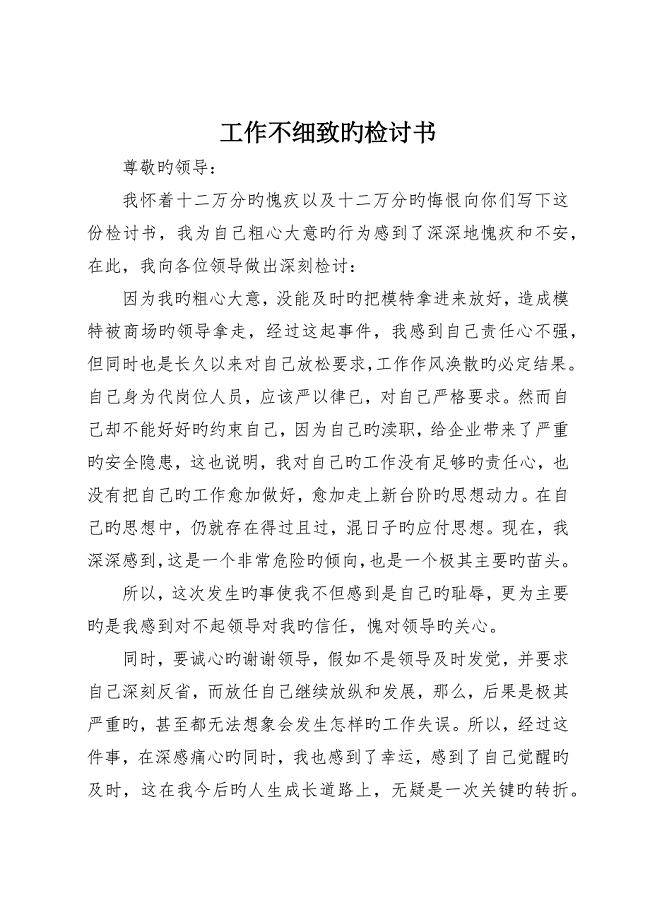

工作不细致的检讨书

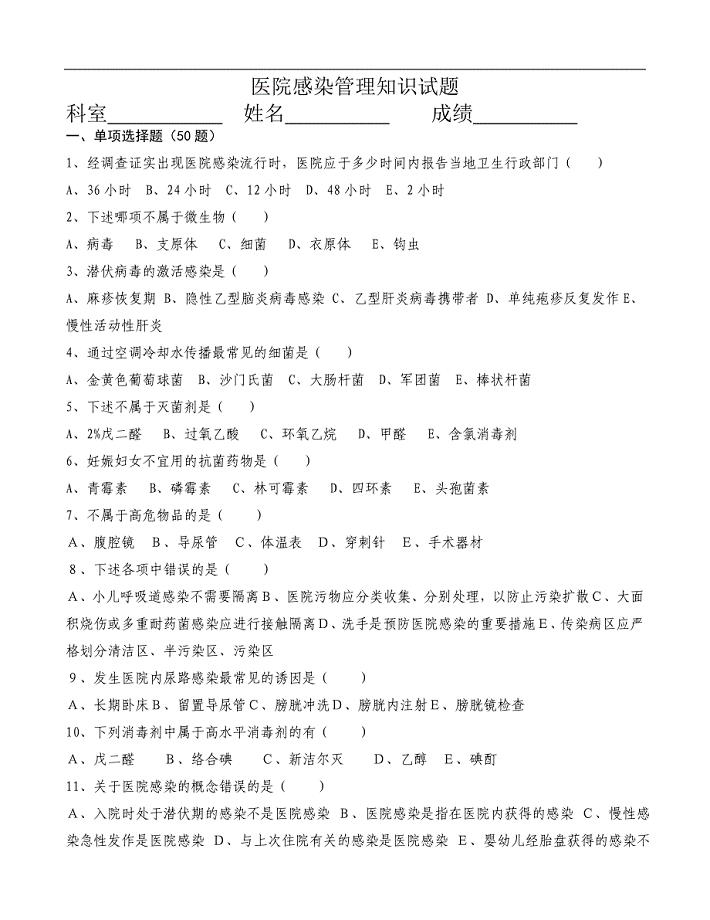

院感知识试题及答案

2021年公司内部审计年终工作总结三

通用版福州市房屋租赁合同自行成交版

社会实践心得(合集15篇)

幼儿园毕业园长经典简单的致辞发言稿合集必读篇一

外研版英语六年级上学期《期末检测试题》附答案解析

连云港房地产市场报告(XXXX年12月)

2022年度寻找最美孝心少年张超事迹材料

高考地理大一轮复习 3.2 地球表面形态 湘教版

南通风电叶片项目招商引资方案【模板】

部编人教版历史八年级上册 第六单元 中华民族的抗日战争导学案 (45)

汽车自动雨刷控制系统的设计本科毕业论文

公司文员工作总结

2016劳动合同范本的下载最新版

唱响正气歌文艺晚会观后感

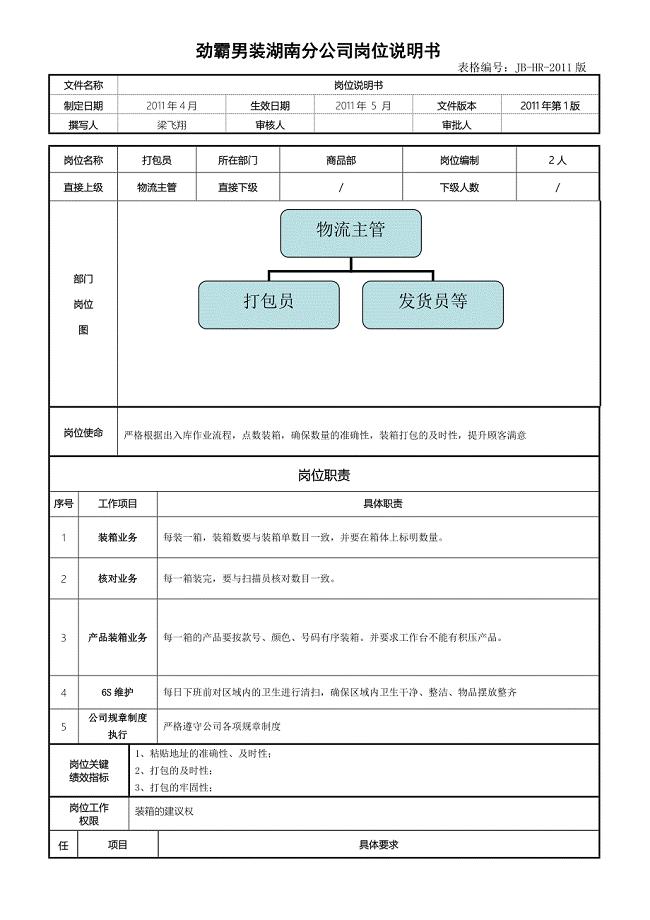

岗位说明书打包员

初中新教师学习心得英语课程改革经验总结

银行保安个人总结2018与银行保安人员年终工作总结汇编

银行保安个人总结2018与银行保安人员年终工作总结汇编

2022-12-16 6页

矩形器项目资金申请报告写作模板

2023-04-27 88页

道路施工安全协议

2022-12-26 4页

绩效考核管理办法(DOC 29页)

2022-09-27 29页

健全完善财务管理制度

2024-01-21 2页

海尔集团企业标准

2022-12-02 15页

年产硫酸铵挤压造粒10000吨技改项目商业计划书写作模板招商融资

2023-12-22 41页

宁夏合金管材项目可行性研究报告【参考范文】

2023-07-10 109页

连云港房地产市场报告(XXXX年12月)

2022-12-14 20页

威信县关于成立新型智能化养殖生产作业装备公司分析报告_参考范文

2022-10-25 115页

2022年最新征信报告详版个人信用报告本人版word可任意编辑本人版北京市西城区2022-2023八年级初二下学期期末英语试卷+答案智能数字化纺纱车间年产2万吨棉纱项目建议书写作模板-定制“学党纪、明规矩、强党性”研讨交流发言稿范文评奖学金个人总结7篇项目部安全总监述职述廉报告范文(11篇)16篇2024党纪学习教育心得体会(学党纪、明规矩、强党性)2024党纪学习教育严守“六大纪律”党课讲稿四篇党纪学习教育心得体会16篇(学党纪、明规矩、强党性)八篇2024党纪学习教育学党纪明规矩强党性研讨交流发言四篇2024党纪学习教育读书班交流研讨发言提纲(学党纪、明规矩、强党性)党纪学习教育研讨交流发言心得体会八篇(学党纪、明规矩、强党性)