车辆购置税和车船税法讲义

30页

1、第十章 车辆购买税和车船税法单选2题,多选2题。合计5分未考.第一节 车辆购买税法 一、基本原理 (一)概念:是以在中国境内购买规定车辆为课税对象,在特定的环节向车辆购买者征收的一种税。属于直接税。 (二)特点:征收范畴单一、一次课征制、统一比例税率、从价计征、征税具有特定目的、价外征收、税负不转嫁。 二、纳税人与征税范畴 (一)纳税人在中华人民共和国境内购买应税车辆的单位和个人,为车辆购买税的纳税人。购买是指:(1)购买使用行为(涉及购买自用的国产应税车辆和购买自用的进口应税车辆)(2)进口使用行为(3)受赠使用行为(4)自产自用行为(5)获奖使用行为(6)拍卖、抵债、走私、罚没等方式获得并使用的行为09多选题:下列各项中,属于车辆购买税应税行为的有() .购买使用行为 .进口使用行为 .受赠使用行为 .获奖使用行为 【答案】ABCD【例题多选题】下列行为中,属于车辆购买税应税行为的有()。A.销售应税车辆的行为 B.购买使用应税车辆的行为C.自产自用应税车辆的行为 D.进口使用应税车辆的行为答案】BCD所称单位,涉及国有公司、集体公司、私营公司、股份制公司、外商投资公司、外国公司以

2、及其她公司和事业单位、社会团队、国家机关、部队以及其她单位;所称个人,涉及个体工商户以及其她个人。(二)征税范畴征税对象:列举的应税车辆征收范畴:涉及汽车、摩托车、电车、挂车、农用运送车。注意:未列举的不征税。三、税率和计税根据(一)税率:10%。要记住(二)计税根据根据不同状况,按照下列规定拟定: 1.纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的所有价款和价外费用,不涉及增值税税款。 2.纳税人进口自用的应税车辆的计税价格的计算公式为: 构成计税价格关税完税价格关税消费税 这个组价也是进口增值税的计税根据3.纳税人自产、受赠、获奖或者以其她方式获得并自用的应税车辆的计税价格,由主管税务机关根据下面规定的最低计税价格核定。 国家税务总局参照应税车辆市场平均交易价格,规定不同类型应税车辆的最低计税价格。 纳税人购买自用或者进口自用应税车辆,申报的计税价格低于同类型应税车辆的最低计税价格,又无合法理由的,按照最低计税价格征收车辆购买税。(两者之中取其大)4.最低计税价格的规定由国税总局根据全国市场的平均销售价格制定。特殊情形:(1)对已缴纳并办理了登记注册手续的

3、车辆,其底盘和发动机同步发生更换,按同类型新车最低计税价格的70%计算。多选题:某公司一辆已缴纳车辆购买税并办理了登记注册手续的丰田240GLE型小轿车,因车祸更换底盘和发动机,经国家税务总局核定的同类型新车最低计税价格为280000元,下列说法对的的有()。A该公司已经缴纳了车辆购买税且办理了登记注册手续,目前不缴纳车辆购买税 B更换底盘和发动机后,需缴纳车辆购买税C该公司应补缴车辆购买税是19600元D该公司应补缴车辆购买税28000元E底盘(车架)和发动机发生更换的车辆,其计税根据是最新核发的同类型车辆最低计税价格答案:BC【答案解析】 对已缴纳车辆购买税并办理了登记注册手续的车辆,其底盘发生更换,计税根据是最新核发的同类型车辆最低计税价格的70%。应纳车辆购买税28000010%70%19600(元)(2)免税、减税条件消失的车辆最低计税价格=同类型新车最低计税价格*【1-(已使用年限/规定使用年限)】其中,规定使用年限为:国产车辆按计算;进口车辆按计算。超过使用年限的车辆,不再征收车辆购买税。3、非贸易渠道进口车辆:为同类型新车的最低计税价格四、应纳税额的计算应纳税额=计税根

4、据*税率应税行为计税根据税额计算1.购买自用支付给销售方的所有价款和价外费用(不含增值税)【关注】教材列举6项目应纳税额支付的不含增值税价款10%2.进口自用构成计税价格关税完税价格关税消费税应纳税额组价10%3.其她自用凡不能或不能精确提供车辆价格的,以国家税务总局核定的最低计税价格为计税根据 应纳税额最低计税价格10% 4.申报的计税价格低于同类型应税车辆的最低计税价格,又无合法理由的最低计税价格作为计税根据有关计税根据应注意:1、涉及:购买者随购买车辆支付的工具件和零部件价款,支付的车辆装饰费2、代收款项:取决于使用谁的票据。用代收单位(受托方)票据的要纳税。用委托方票据的,不征税。3、不含增值税款4、不涉及:控购费,由于是政府部分的行政性收费。5、销售单位开展优质销售活动所开票收取的有关费用,属于经营性收入,在一张发票上难以划分的,应作为价位收入计算征税。多选题:有关车辆购买税的计算,下列说法对的的有( )。A进口自用的应税小汽车的计税价格涉及关税完税价格和关税,不涉及消费税B汽车销售公司使用保险公司发票代收的保险费应并入计税价格计征车辆置税C汽车销售公司使用我司发票的代收款项

《车辆购置税和车船税法讲义》由会员人***分享,可在线阅读,更多相关《车辆购置税和车船税法讲义》请在金锄头文库上搜索。

100多个科技小制作解析

加热丝十点知识

四年级语文上册课文

财务杠杆原理及其在中小企业的应用分析-文献综述

【最新】【湘少版】英语三年级上册Unit 8 What39;s this 习题

公司安全检查表单

四年级数学运算定律和简便计算第3讲

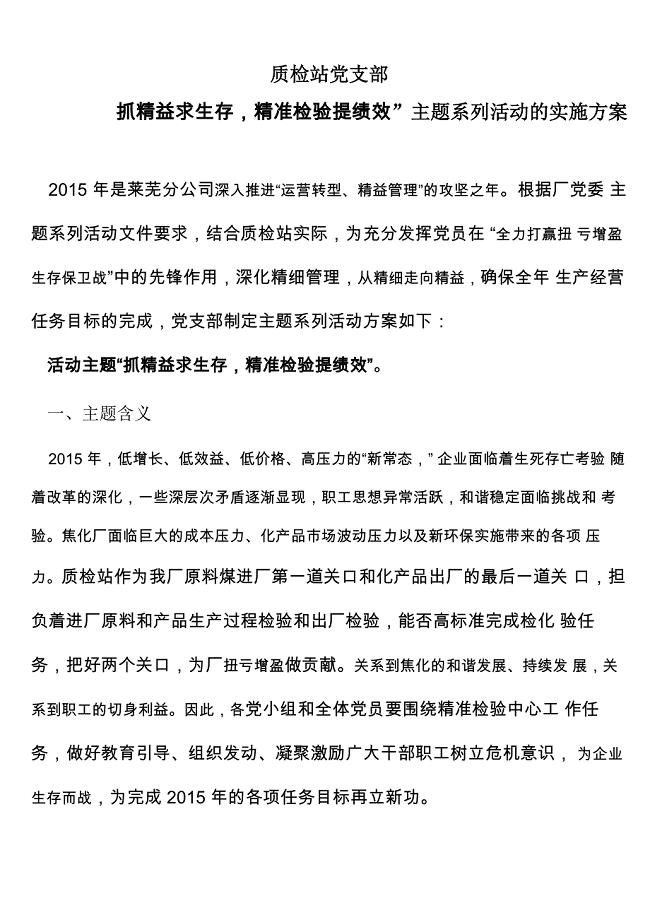

2015年主题系列活动方案

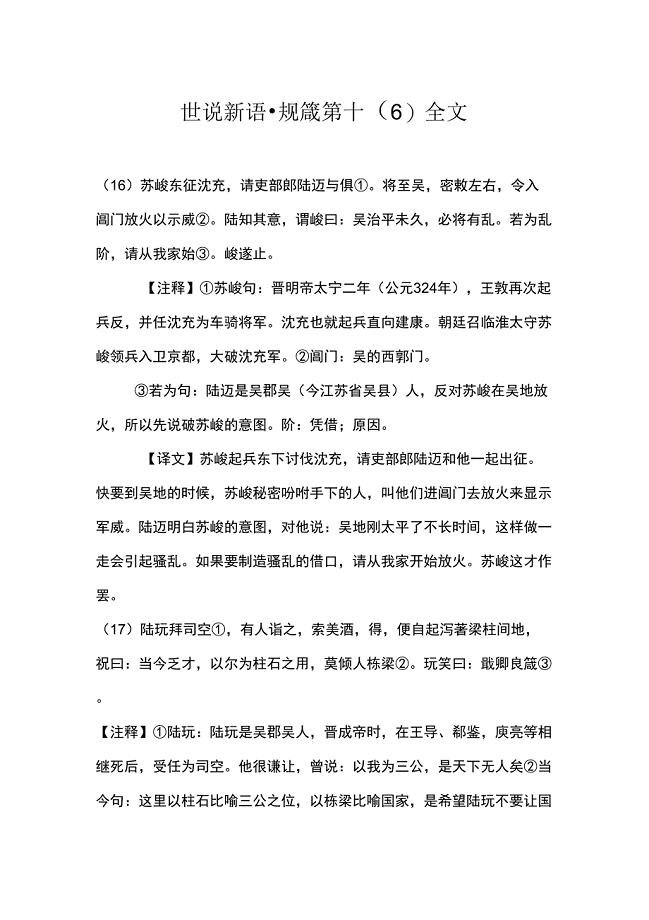

世说新语_规箴第十(6)全文

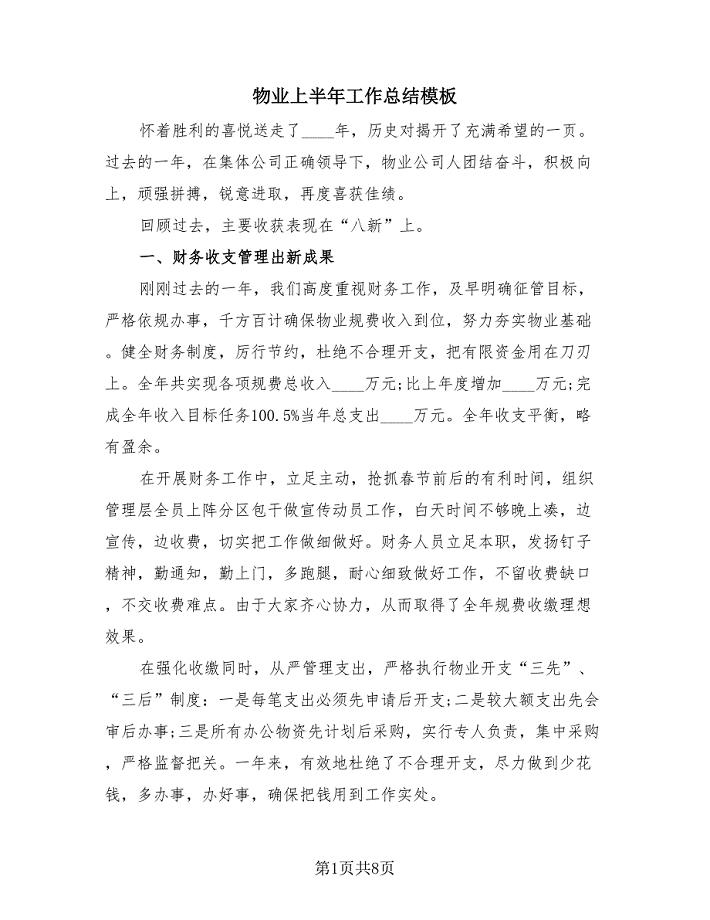

物业上半年工作总结模板(2篇).doc

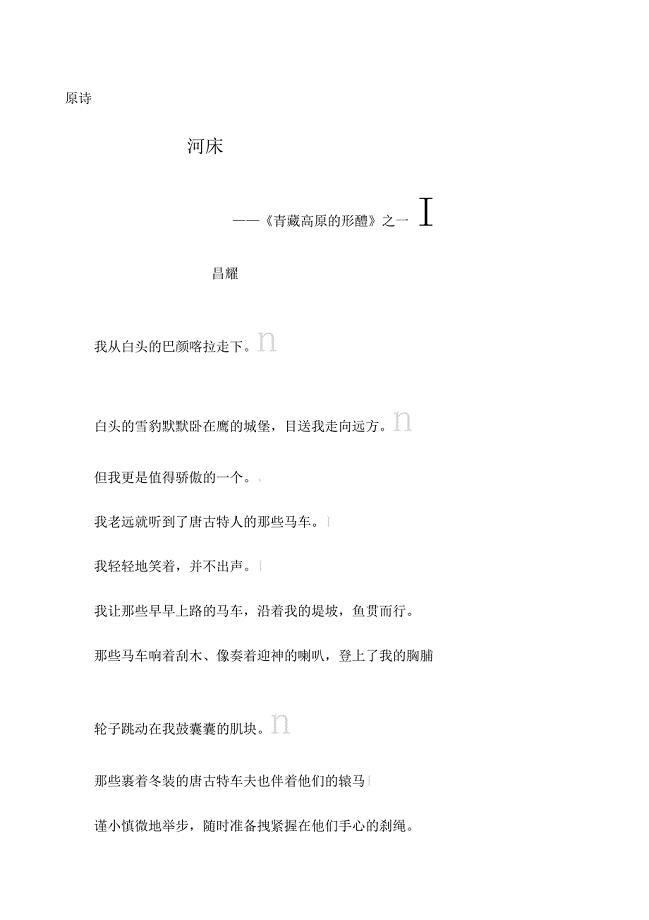

昌耀河床解析

人防门施工方案

造价工程师《土建计量》《造价管理》《工程计价》真题汇编考前(难点+易错点剖析)押密卷答案参考50

空气净化系统报告

职高班主任精品工作计划例文

三年级上册科学教学计划

2022年实用教师辞职报告(15篇)

课前三分钟演讲稿集锦3篇

租赁会计账务处理.

电控发动机怠速不稳故障原因与排除方法毕业论文

电气隐患排查及治理

电气隐患排查及治理

2023-02-06 5页

财务杠杆原理及其在中小企业的应用分析-文献综述

2022-09-18 5页

副班长工作计划

2023-06-23 17页

公司环境保护节能减排工作计划

2023-12-19 3页

维护工程师个人简历

2023-01-10 8页

七年级下语文第一单元训练卷江苏版(附答案)

2023-10-09 9页

发放津贴补贴情况自查报告(三)

2022-09-09 9页

中考地理-七年级部分--世界的气候复习练习-湘教版

2023-11-21 8页

感染性休克病案讨论

2023-04-07 6页

钳工焊接作业指导书

2023-06-26 6页