《财务与会计》模拟试题(三)-解析

29页

1、财务与会计模拟试题(三)一、单项选择题(共40题,每题1.5分。每题的备选项中,只有1个最符合题意) 1.下列各财务管理目标中,可能导致企业财务决策短期化倾向的是( )。 A.利润最大化B.企业价值最大化C.股东财富最大化D.相关者利益最大化【正确答案】A【回答正确】【答案解析】由于利润指标通常按年计算,企业决策也往往会服务于年度指标的完成或实现,所以可能导致企业财务决策短期化的倾向,影响企业长远发展。2.2013年1月1日,甲公司从乙公司购入一批设备。合同约定,甲公司采用分期付款方式支付价款。该批设备价款共计200000元(假定不考虑增值税),在2013年至2016年的4年内每年年初等额支付。假设折现率为10,则2016年年末因购入该批设备付款额的终值为( )元。已知(F/A,10%,4)4.6410 A.132050B.255000C.255255D.260000【正确答案】C【答案解析】终值200000/4(F/A,10%,4)(110)500004.64101.1255255(元)。3.下列项目中,不属于企业财务预算内容的是( )。 A.现金预算B.预计利润表C.销售预算D.预

2、计资产负债表【正确答案】C【答案解析】财务预算主要包括现金预算、预计利润表、预计资产负债表和预计现金流量表。4.甲公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10000万元,敏感资产和敏感负债分别占销售收入的52和28。若预计2019年甲公司销售收入将比上年增长25,销售净利率为15,利润留存率为20%,则应追加外部资金需要量为( )万元。 A.100B.225C.300D.600【正确答案】B【答案解析】应追加外部资金需要量1000025%(52%28%)10000(125%)15%20%225(万元)5.某公司计划投资建设一条新生产线,投资总额为60万元,预计新生产线投产后每年可为公司新增净利润4万元,生产线的年折旧额为6万元,则该投资项目的投资回收期为( )年。 A.5B.6C.10D.15【正确答案】B【答案解析】每年现金净流量4610(万元),所以投资回收期60/106(年)。6.下列各项中,不属于公司分立缺陷的是( )。 A.公司分立只是一种资产契约转移B.增加了额外成本C.需要更多考虑子公司的组织结构D.需要额外缴税【正确答案】D【答案解析】公司

3、分立的缺陷包括:(1)公司分立只是一种资产契约转移;(2)增加了额外成本;(3)需要更多考虑子公司的组织结构。7.企业为购买原材料而持有现金是出于( )。 A.预防性动机 B.交易性动机C.投机性动机 D.以上三个都不正确【正确答案】B【答案解析】交易性动机,是指为了满足日常生产经营的需要而持有现金,比如为了满足购买原材料,支付各种成本费用的需要而持有一定数量的现金,所以选项B正确。8.关于杜邦分析体系,下列说法错误的是( )。 A.核心比率是净资产收益率B.净资产收益率总资产报酬率总资产周转率权益乘数C.销售净利润率和总资产周转率可以反映企业的经营战略D.权益乘数可以反映企业的财务政策【正确答案】B【答案解析】净资产收益率总资产报酬率权益乘数销售净利润率总资产周转率权益乘数,所以选项B是错误的。9.甲公司2017年年初产权比率为60,所有者权益为500万元;2017年年末资产负债率为40,所有者权益增长了20。假如该公司2017年度实现净利润54万元,则2017年的总资产报酬率为( )。 A.4%B.6%C.8%D.10%【正确答案】B【答案解析】2017年初产权比率为60%,年初所

4、有者权益为500万元,年初负债50060%300(万元),年初资产500300800(万元);年末所有者权益500(120%)600(万元),资产600/(140%)1000(万元)。总资产报酬率净利润/平均资产总额54/(8001000)/26%。10.下列各项中,不属于企业综合绩效评价中基本指标的是( )。 A.速动比率B.销售(营业)增长率C.已获利息倍数D.净资产收益率【正确答案】A【答案解析】评价企业综合绩效的基本指标有:净资产收益率(选项D)、总资产报酬率、总资产周转率、应收账款周转率、资产负债率、已获利息倍数(选项C)、销售(营业)增长率(选项B)和资本保值增值率。选项A,是评价债务风险状况的修正指标。11.下列各项资产中,不属于本企业资产范围的是( )。 A.分期付款购买的设备 B.出租的办公楼C.委托加工物资 D.受托加工物资【正确答案】D【答案解析】受托加工物资的所有权归委托方。12.企业到外地进行临时和零星采购而将款项委托当地银行汇往采购地开立专户时,根据汇出款项凭证编制付款凭证,应借记的会计科目是( )。 A.银行存款B.其他货币资金C.其他应收款D.交易性金融

《《财务与会计》模拟试题(三)-解析》由会员江***分享,可在线阅读,更多相关《《财务与会计》模拟试题(三)-解析》请在金锄头文库上搜索。

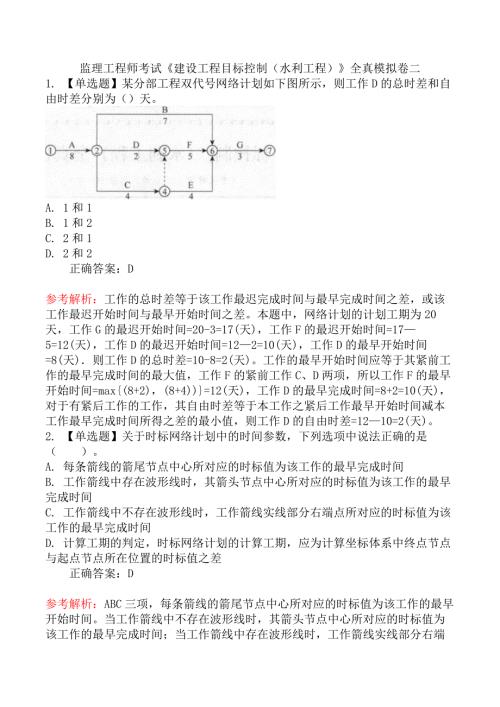

监理工程师考试《建设工程目标控制(水利工程)》全真模拟卷二

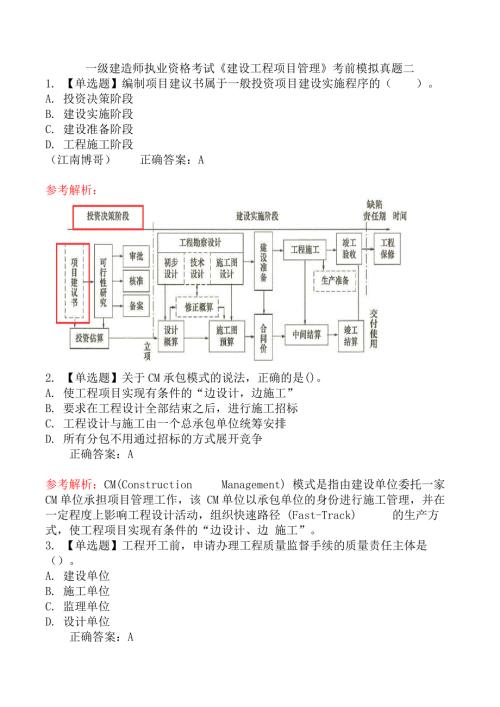

一级建造师执业资格考试《建设工程项目管理》考前模拟真题二

一级建造师《机电工程管理与实务》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》考前模拟真题二

监理工程师考试《建设工程监理案例分析(水利工程)》考前模拟真题二

2022年执业药师补考《中药学专业知识(一)》真题及答案

监理工程师考试《建设工程目标控制(水利工程)》考前模拟真题二

2023年中级注册安全工程师《化工安全》真题及答案

一级建造师《建设工程经济》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》全真模拟卷二

初级经济考试《财政税收》靠前模拟真题一

2022年成人高等学校招生全国统一考试专升本英语

中级注册安全工程师《安全生产专业实务建筑施工安全》靠前模拟真题一

山东省事业单位教师招聘考试真题及答案一

2022年执业药师补考《药学专业知识(一)》真题及答案(部分)

2022年执业药师补考《中药学综合知识与技能》真题(部分)

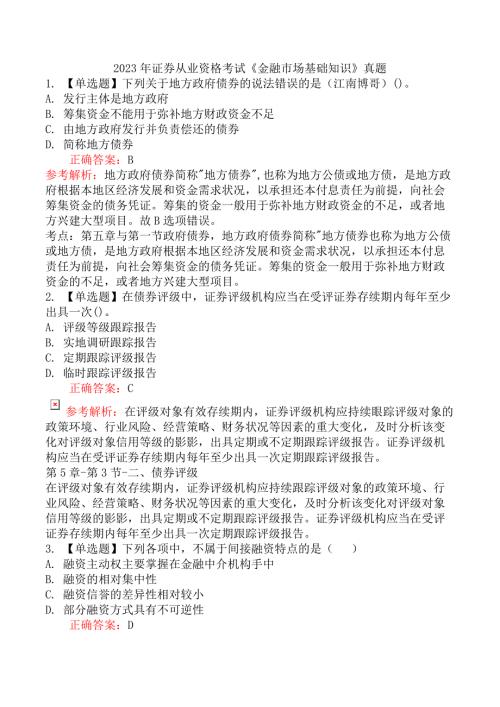

2023年3月25证券从业资格考试《金融市场基础知识》真题

2022年执业药师补考《中药学专业知识二》真题(部分)

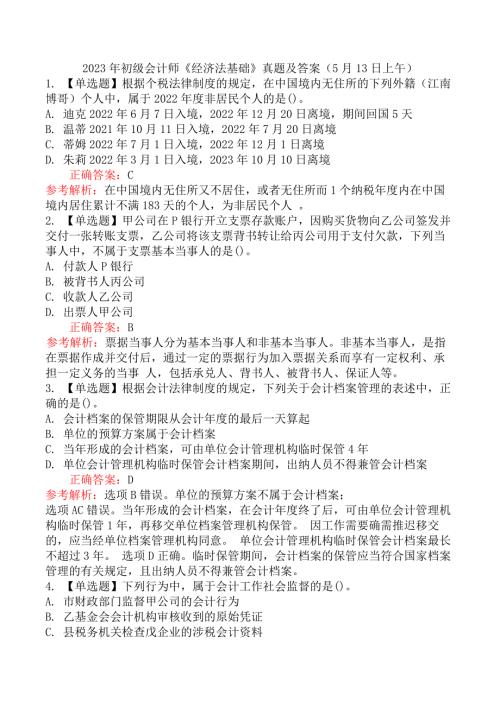

2023年初级会计师《经济法基础》真题及答案(5月13日上午)

2023年全国硕士研究生招生考试《管理类联考综合能力》真题及解析

全国税务执法资格考试模拟题(附近8年面试真题)

全国税务执法资格考试模拟题(附近8年面试真题)

2023-09-04 61页

2023辽宁安全员知识题库及答案

2023-06-25 33页

2023辽宁省安全员《B证》考试题及答案

2023-06-25 34页

2023辽宁安全员知识题库

2023-06-25 34页

2023辽宁安全员知识题及答案

2023-06-25 32页

2023辽宁省安全员《B证》考试题

2023-06-25 31页

2023辽宁省安全员A证考试题及答案

2023-06-25 32页

2023辽宁省安全员A证考试题库

2023-06-25 32页

2023年贵州省安全员-A证考试题库附答案

2023-06-25 32页

2023重庆安全员-《A证》考试题库

2023-06-25 32页