上市公司中期或年度财务报表附注样本3592609

187页

1、上市公司中期或或年度财务报报表附注参考考格式(本附附注首页空两两行) 股份份有限公司财务报表附注2010年度(2011年1月)金额单位:人民民币元一、公司基本情情况股份有限公司(以以下简称公司司或本公司)系系经 批批准,由 发起设立,于于 年 月 日在 工商行行政管理局登登记注册,取取得注册号为为 的企业法人人营业执照。公司现有注册资本 元,股份总数 股(每股面值1元)。其中,有限售条件的流通股份:A股 股,B股 股;无限售条件的流通股份A股 股,B股 股。公司股票已分别于 年 月 日和 年 月 日在 证券交易所挂牌交易。本公司属 行行业。经营范范围: 。主要要产品或提供供的劳务: 。二、公司主要会会计政策、会会计估计和前前期差错 (一) 财务务报表的编制制基础本公司财务报表表以持续经营营为编制基础础。(二) 遵循企企业会计准则则的声明本公司所编制的的财务报表符符合企业会计计准则的要求求,真实、完完整地反映了了公司的财务状状况、经营成成果和现金流流量等有关信信息。(三) 会计期期间会计年度自公历历1月1日起起至12月331日止。(四) 记账本本位币采用人民币为记记账本位币。 (五) 同

2、一控控制下和非同同一控制下企企业合并的会会计处理方法法1. 同一控制制下企业合并并的会计处理理方法公司在企业合并并中取得的资资产和负债,按按照合并日在在被合并方的的账面价值计计量。公司取取得的净资产产账面价值与与支付的合并并对价账面价价值(或发行行股份面值总总额)的差额额,调整资本本公积;资本本公积不足冲冲减的,调整整留存收益。2. 非同一控控制下企业合合并的会计处处理方法公司在购买日对对合并成本大大于合并中取取得的被购买买方可辨认净净资产公允价价值份额的差差额,确认为为商誉;如果果合并成本小小于合并中取取得的被购买买方可辨认净净资产公允价价值份额,首首先对取得的的被购买方各各项可辨认资资产、负债及及或有负债的的公允价值以以及合并成本本的计量进行行复核,经复复核后合并成成本仍小于合合并中取得的的被购买方可可辨认净资产产公允价值份份额的,其差差额计入当期期损益。(六) 合并财财务报表的编编制方法1. 母公司将将其控制的所所有子公司纳纳入合并财务务报表的合并并范围。合并并财务报表以以母公司及其其子公司的财财务报表为基基础,根据其其他有关资料料,按照权益益法调整对子子公司的长期期股权投资后后

3、,由母公司司按照企业业会计准则第第33号合并财务报报表编制。2. 对同一子子公司的股权权在连续两个个会计年度买买入再卖出,或或卖出再买入入的相关会计计处理方法(七) 现金及及现金等价物物的确定标准准列示于现金流量量表中的现金金是指库存现现金以及可以随时用于支支付的存款。现金等价物物是指企业持有的期期限短、流动动性强、易于于转换为已知知金额现金、价价值变动风险险很小的投资资。(八) 外币业业务和外币报报表折算1. 外币业务务折算对发生的外币业业务,采用交易发生生日的即期汇汇率/按照系系统合理的方方法确定的、与与交易发生日日即期汇率近近似的汇率折折合人民币记记账。对各种种外币账户的的外币期末余余额、外币货币性性项目按资产产负债表日即即期汇率折算算,除与购建建符合资本化化条件资产有有关的专门借借款本金及利利息的汇兑差差额外,其他他汇兑差额计计入当期损益益;以历史成成本计量的外外币非货币性性项目仍采用用交易发生日日的即期汇率率折算;以公公允价值计量量的外币非货货币性项目,采采用公允价值值确定日的即即期汇率折算算,差额作为为公允价值变变动损益。2. 外币财务务报表折算资产负债表中的的资产和负债债

4、项目,采用用资产负债表表日的即期汇汇率折算;所所有者权益项项目除“未分配利润润”项目外,其其他项目采用用发生时的即即期汇率折算算;利润表中的的收入和费用用项目,采用用交易发生日日的即期汇率率/按照系统合合理的方法确确定的、与交交易发生日即即期汇率近似似的汇率折算算。按照上述折折算产生的外外币财务报表表折算差额,在在资产负债表表中所有者权权益项目下单单独列示;现现金流量表采采用现金流量量发生日的即即期汇率/按照系统合合理的方法确确定、与现金金流量发生日日即期汇率近近似的汇率折折算。汇率变变动对现金的的影响额作为为调节项目,在在现金流量表表中单独列示示。(九) 金融工工具1. 金融资产产和金融负债债的分类金融资产在初始始确认时划分分为以下四类类:以公允价价值计量且其其变动计入当当期损益的金金融资产(包包括交易性金金融资产和指指定为以公允允价值计量且且其变动计入入当期损益的的金融资产)、持持有至到期投投资、贷款和和应收款项、可可供出售金融融资产。金融负债在初始始确认时划分分为以下两类类:以公允价价值计量且其其变动计入当当期损益的金金融负债(包包括交易性金金融负债和指指定为以公允允价值计量且且

《上市公司中期或年度财务报表附注样本3592609》由会员人***分享,可在线阅读,更多相关《上市公司中期或年度财务报表附注样本3592609》请在金锄头文库上搜索。

新建绿色建造产业园基础设施配套项目创业计划书写作模板

区残联特色工作情况汇报

教师讲课技巧

银行(信用社)工作总结

复件水调歌头说课稿

2018年社区敬老月活动总结

材料、设备进场验收及送检管理制度

计算机等级二级C语言模拟试题及答案

初一上学期数学教研组工作计划范本(四篇).doc

XX隧道通风专项施工方案修改

蚊子的自述小学作文

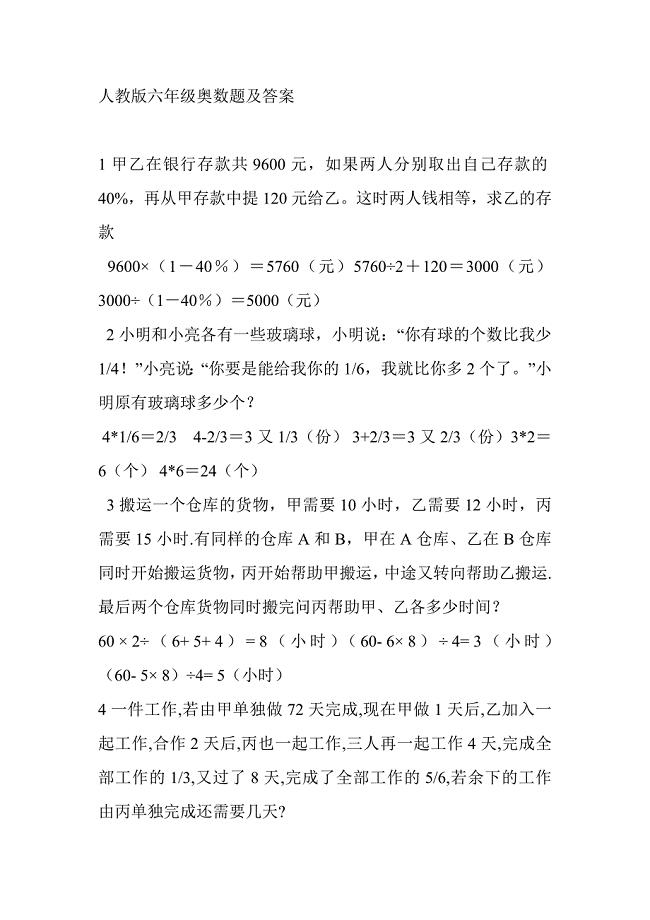

人教版六年级奥数题及答案

劳务合同精选.doc

心理咨询师的主要岗位职责范本(二篇).doc

聆听专家讲座有感

2023年06月吉林长春市绿园区事业单位(含专项)招考聘用22人(1号)笔试题库含答案附带解析

南开大学21秋《电子商务法律法规》平时作业一参考答案12

招聘面试程序及技巧(面试官版)

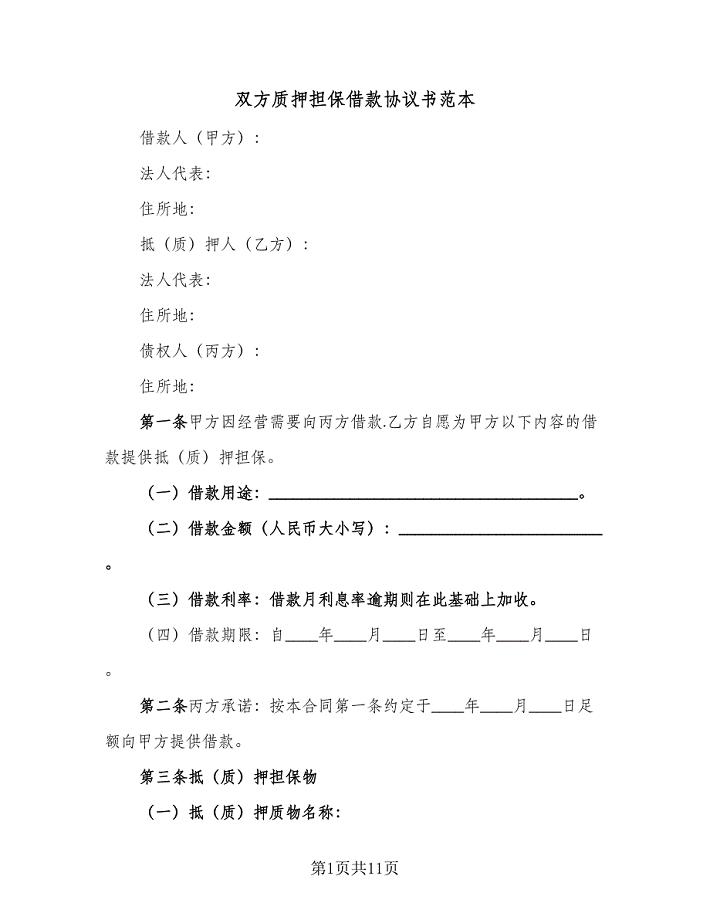

双方质押担保借款协议书范本(四篇).doc

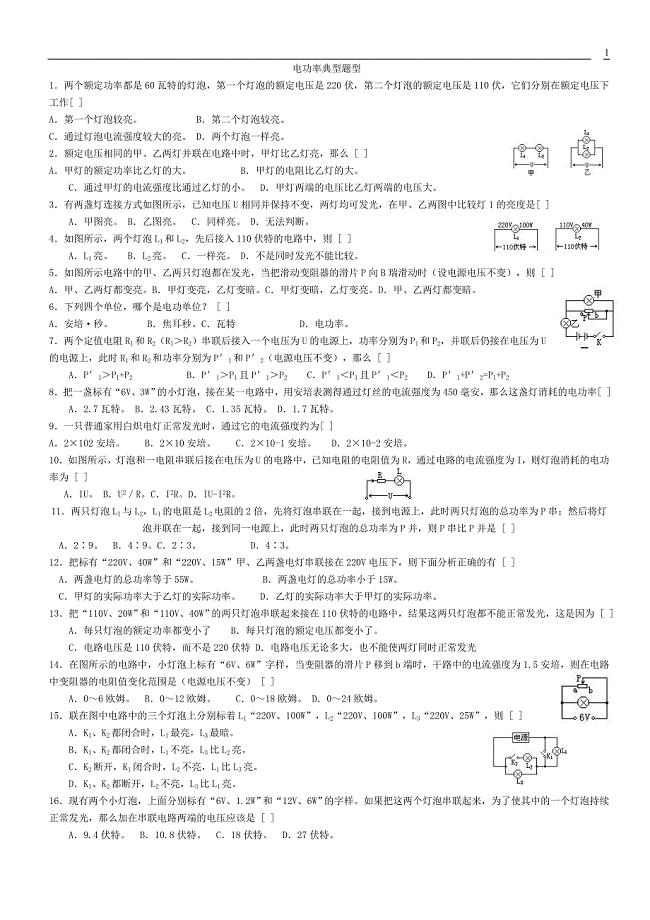

电功率典型题型12月21日用

滨江鹤基于89S52单片机的温湿度控制系统

滨江鹤基于89S52单片机的温湿度控制系统

2023-05-19 53页

熟料储存及输送网架安装施工方案

2023-06-19 69页

安全生产管理制度及安全生产责任制度范本

2023-10-01 52页

技术改造投资计划

2023-03-08 6页

股东分配协议书范本

2024-02-06 2页

运营流程规划

2023-03-07 18页

哈尔滨西站幕墙施工组织设计

2023-08-15 81页

肩周炎的护理常规

2023-01-25 3页

医流巴巴团队建设活动感言

2023-12-14 2页

英国酒吧文化

2023-03-15 4页