2021-2022国家开放大学电大本科《纳税筹划》期末试题及答案(试卷号:1334)

24页

1、2021-2022国家开放大学电大本科纳税 筹划期末试题及答案(试卷号:1334)一、单项选择题(将每题4个选项中的唯一正确答案的字母序号填入括号。每小题2分,共20分)1.税收筹划是在纳税人(B)对相关事项的安排和规划。A. 纳税义务发生之前B. 纳税义务发生之后C. 生产经营行为发生后D. 生产经营行为发生过程中2.下列关于企业所得税收入确认时间的表述正确的是(D)。A. 利息收入,按照合同约定的债务人应付利息的到期确认收入的实现B. 租金收入,依照承租人实际支付租金的到期确认收入的实现C. 接受捐赠收入,按照合同约定的接受捐赠资产的到期确认收入的实现D. 所有股息、红利等权益性投资收益,均按照被投资方实际分配利润的时期确认收入的实现3.下列说法正确的是(B)。A. 当新设立的分支机构大概呈现亏损时,选择总分公司模式比较有利B. 当新设立的分支机构可能出现亏损时,选择母子公司模式比较有利C. 当新设立的分支机构可能出现亏损时,选择总分公司模式还是母子公司模式没有区别D. 在选择新设立分支机构的模式时,可以不考虑风险责任及居民间权益性投资收益免税问题4.企业从事符合条件的环境保护、节

2、能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起(C)。A. 第一年至第五年免征企业所得税B. 第一年免征企业所得税,第二年至第三年减半征收企业所得税C. 第一年至第二年免征企业所得税,第三年至第五年减半征收企业所得税D. 第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税5.纳税人在购进货物时,在不含税报价相同的情况下,税负最重的是(A)。A. 增值税普通纳税人B. 能开增值税专用的小规模纳税人C. 能开增值税普通的小规模纳税人D. 小规模纳税人6.如果一项固定资产,会计上按直线法折旧,税收上按加速折旧的方法,这种税收差异会出现(C)。A. 时间性差别B. 永久性差异C. 会同时出现时间性差异和永久性差异D. 不会呈现时间性差别和永久性差别7.从2019年1月1日起,扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,实行(B)方法。A. 按月如实缴纳个人所得税B. 按月预扣预缴C. 按年预扣预缴 D. 按季度预扣预缴8. 负债最重要的杠杆作用在于提高权益资本的收益率水平及普通股的每股收益率,以下公式得以充分反映的是( )。A.

3、 权益资本收益率(税前)=息税前投资收益率十负债/权益资本(息税前投资收益率一负债成本率).B. 权益资本收益率(税前)=息税前投资收益率十负债/权益资本(息税前投资收益率一负债成本率)c. 权益资本收益率(税前)一息税前投资收益率十负债/资产总额(息税前投资收益率一负债成本率)D. 权益资本收益率(税前)=息税前投资收益率十负债/资产总额(息税前投资收益率一负债成本率)9. 如果一个企业或个人被一个国家认定为其税收居民,那它(他)就要在该国承担()。A. 无限纳税任务 B. 有限纳税任务C. 本国纳税义务 D. 外国纳税义务10.()是跨国企业进行国际税收操持的基本手段。A. 让渡定价 B. 国际避税地C. 组织形式 D. 筹资结构二、 多项选择题(将每题4个选项中的最少2个精确答案的字母序号填入括号,多选或漏选均不得分。每题4分,共20分)11.递延纳税操持法是( )。A.推迟纳税任务发生工夫B. 获取了货币工夫价值的相对收益C. 企业没有减少税款的缴纳 D. 企业减少了税款的缴纳12.企业利用纳税人身份进行税收操持,能够达到节省税金支出的目的。下列说法精确的是( )。A.应当尽可

《2021-2022国家开放大学电大本科《纳税筹划》期末试题及答案(试卷号:1334)》由会员君***分享,可在线阅读,更多相关《2021-2022国家开放大学电大本科《纳税筹划》期末试题及答案(试卷号:1334)》请在金锄头文库上搜索。

2024网格员考试题库及答案

山西开放大学2024年《农村发展理论与实践》形考作业1-4试题

第40届全国中学生物理竞赛复赛试题及参考答案

2021-2022国家开放大学电大本科《纳税筹划》期末试题及答案(试卷号:1334)

青海农业农村厅所属事业单位历年考试题库2023

2024年起重机械指挥证考试题库及答案(通用版)

2024国开电大《思想道德与法治》形考作业参考答案

国家开放大学电大《学前儿童健康教育》形考标准参考答案

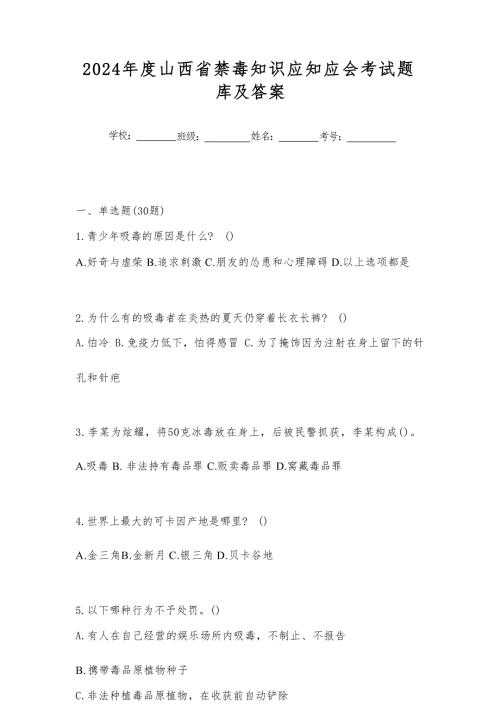

2024年度山西省禁毒知识应知应会考试题库及答案

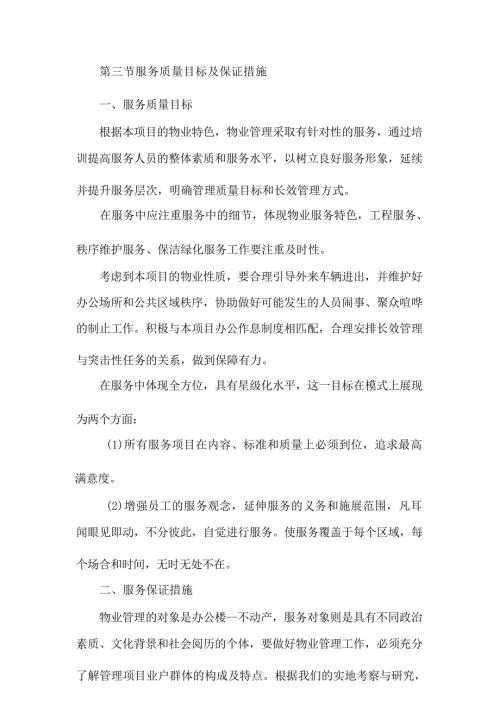

物业服务质量目标及保证措施

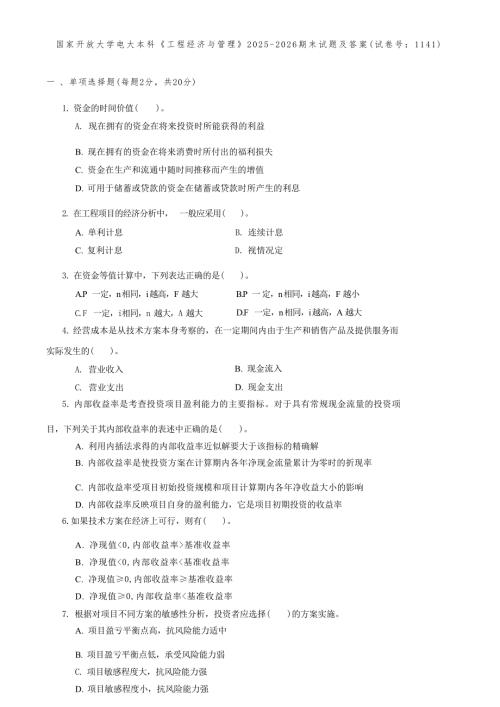

国家开放大学电大本科《工程经济与管理》2025-2026期末试题及答案(试卷号:1141)

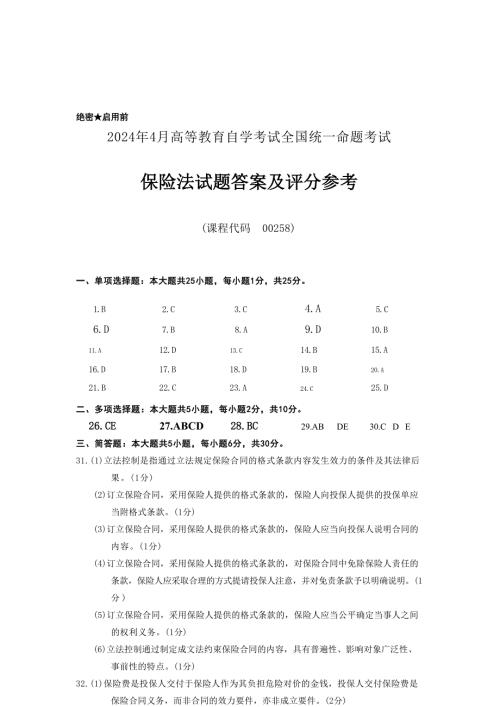

2024年4月自考00258保险法答案及评分参考

母婴护理考试试题及答案

2024年大学生安全知识竞赛题库及答案(一)

2024 年春国家开放大学《思想道德与法治》 形考作业参考答案

2024年糖医帮认证考试题库(含答案)

国家开放大学人力资源管理《人员招聘与培训》形

国家开放大学电大《管理英语3》形考标准参考答案 -

交通运输系统导论智慧树知到答案章节测试2023年长安大学

2024年企业管理考试题库及答案

劳务合同精选.doc

劳务合同精选.doc

2024-01-13 67页

2023年感恩教育广播稿

2023-11-12 23页

小学英语教学工作计划集合15篇

2023-06-03 59页

玻璃有限责任公司扩大产能项目建议书

2023-10-14 77页

年产150万色令印刷品技术改造项目环境影响报告表

2023-03-01 46页

最新季新人教版小学六年级数学上册全册教案

2023-11-08 119页

2022关于安检的工作总结

2023-07-02 9页

河南省郑州市2015——2016学年九年级第一次质量预测历史试卷.doc

2023-11-13 7页

来宾市 化工石化医药 140122 南丹县红灯笼化工贸易有限责任公司3万吨硫酸储备项目环境影响报告书审批

2023-04-07 74页

企业员工档案托管协议专业版.doc

2023-12-23 10页