担保有限公司财务管理制度

17页

1、担保有限公司财务管理制度第一章 总 则第一条 为了规范公司的财务行为,加强财务管理和经济核算,依据中华人民共和国会计法、企业财务通则、天虹担保有限公司章程,结合担保企业的特点及公司的具体情况,制定本制度。第二条 财务管理的基本原则(一)公司设置财务机购,配备财会人员,实行会计监督,公司发生的各项经济业务必须通过会计核算。(二)建立健全公司内部的财务管理制度。包括:资产管理制度;资金管理制度;投资管理制度;成本和费用管理制度;营业收入、利润管理制度;财务报告与财务评价制度等。(三)做好财务管理的基础工作。做到原始记录完整、真实、及时、合法、手续齐备。(四)遵守财经法规,严格执行国家规定的各项费用开支范围和标准,如实反映公司的财务状况和经营成果,依法计算和缴纳国家税费并接受主管财政机关的检查监督,保障所有者和债权人的合法权益。第三条 财务管理任务(一)依法、合理地筹措资金,保证公司担保业务的开展和正常经营的需要。(二)合理地投放使用资金,提高资金使用效益。做好资金的控制、调度、核算和分析工作。(三)做好收入和成本费用的核算工作。(四)正确处理公司与投资者、被投资者的所有权关系;公司与债仅人

2、、债务人、往来客户之间的债务关系、合同责任关系;公司内部各部门之间的结算关系;公司与员工之间的分配关系。(五)进行公司的建立、合并、分立、合资、联营以及清算过程中的财务活动。第四条 财务管理主要方法(一)财务预测。包括资金预测、成本费用预测、利润预测。要详细收集资料,掌握准确数据,根据公司财务活动的规律和理财环境的变化,运用正确、可靠的方法对公司未来的财务状况、财务成果及其发展趋势作出预测,选择最优方案。(二)财务计划。在财务预测的基础上编报财务收支计划。包括财务收支计划、成本费用计划、利润计划、投资计划等。编制财务计划既要积极先进又要切实可行,留有余地。(三)财务控制。要将财务计划指标层层下达,按计划、定额、目标进行检查监督。(四)财务分析。要定期召开财务分析会,提出财务分析报告,进行财务分析,并进行财务预警。财务分析要通过各项财务指标来评价公司的财务状况。重点分析资金增减变动情况、担保余额增减变动情况、资产变动情况、成本费用支出情况、利润构成及分配情况、所有者权益增减变化情况、财务收支计划的执行情况等。分析要做到数据准确,内容真实,重点突出,评价全面。通过财务分析,发现问题,总结经

3、验,改进工作。财务分析的方法可采用对比法、因素分析法等。(五)公司每年都要对经营责任指标、财务收支计划的执行情况进行认真的考核,以定奖罚。第五条 财务管理的权责(一)公司总经理在财务管理上的权责1.贯彻并遵守国家财经法规,接受财政、税务、审计机关的检查和监督。2.根据财务预算方案组织好公司的经营。3.负责组织资金的筹措和调度。(二)总经济师的权责1.负责资金的筹措。2.审核重要财务事项。3.协调各部门与财务部的关系。4.组织制定财务预算,负责预算方案的实施。5.定期检查各部门预算执行情况,解决执行中的问题。6.负责组织公司财务核算,审核财务决算。(三)财务部的权责1.负责财务预算的编制、执行、检查、分析。2.负责公司的财务管理和经济核算。3.依法计算、缴纳国家税费并向有关方面报送财务报表。4.负责资金的调度、筹集,监督财务收支,统筹处理财务工作中出现的问题。(四)各部门的权责1.落实各部门财务预算,检查分析部门财务预算的执行情况。2.填报各项原始记录,做好各项基础工作。第六条 财会人员公司财会人员必须持有会计证、电算合格证。公司主要负责人直系亲属不得担任本公司的财务负责人或从事与货币资

4、金直接相关的会计岗位工作。第七条 公司财务负责人由总经理提名报董事会批准后,由总经理聘任。第八条 财会人员调离财会岗位,要办理交接手续,不能办理交接手续的通过有关人员的认证。第二章 财务预算第九条 公司要根据经营目标,编制财务预算。第十条 财务预算的编制流程。(一)公司决策层根据公司长期规划提出年度财务目标,并采用上下结合的办法制订规划指标。(二)各部门根据实际情况编制本部门的收支预算。(三)财务部将各部门的收支预算汇总、平衡,拟订公司年度财务预算方案。(四)公司年度财务预算经董事会讨论通过后,报请股东大会审议批准。(五)财务部会同有关部门提出年度财务预算落实意见,经总经理办公会讨论决定后,下达各部门执行。第三章 所有者权益第十一条 所有者权益是公司出资人对公司净资产的所有权。所有者权益包括实收资本、资本公积、盈余公积、风险准备基金和未分配利润。第十二条 投资者未按照投资合同、协议、章程的约定履行出资义务的,公司和其他投资者可以依法追究其违约责任。第十三条 公司享有企业法人财产权,并承担民事法律责任。在公司经营期间,不得任意抽逃挪用资本金。资本金、资本公积金、盈余公积金、风险准备基金、

《担保有限公司财务管理制度》由会员s9****2分享,可在线阅读,更多相关《担保有限公司财务管理制度》请在金锄头文库上搜索。

廊坊市加工制造项目企划书_模板范文

2023物理教师工作总结(四篇).doc

部编人教版七年级下册道德与法治第六课检测试卷(含答案)(DOC 3页)

2022年学习雷锋活动总结

甲醇精馏岗位安全操作规程

筏板基础浇筑方案复习进程

个人购房合同范文

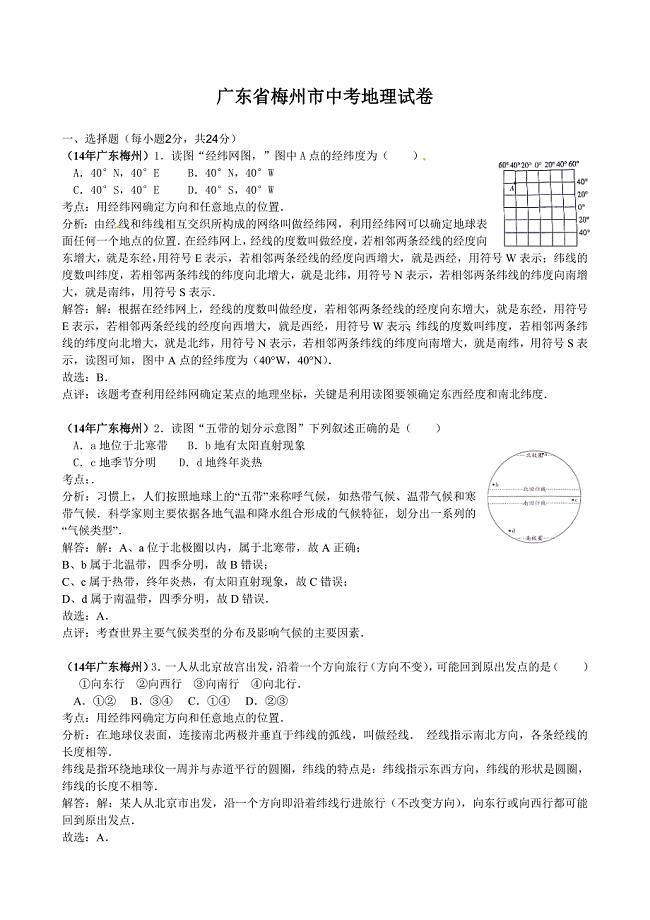

广东省梅州市初中毕业生学业考试地理试题含解析

班级读书会案例60个

空调毕业设计开题报告

2020年北师大版七年级下册数学期末检测试题附答案

崇州市农村现代化项目计划书【模板范本】

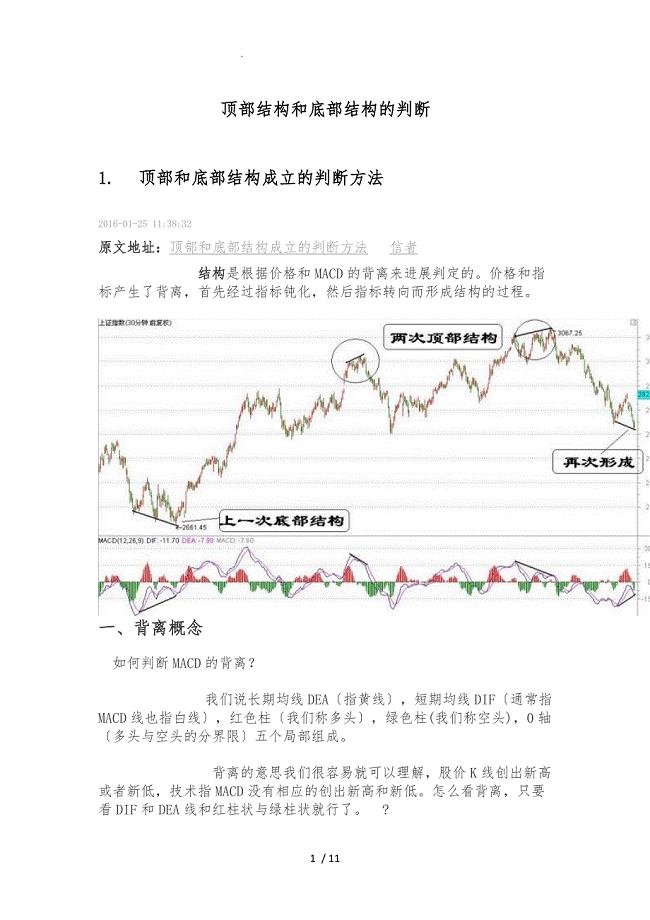

顶部结构和底部结构的判断

大学生创新创业大赛

医院高管详细述职报告

劳务协作合同范本最新.doc

通过家园合作提高大班幼儿的生活自理能力探索

车站施工方案培训资料

论宁蒗新形势下扶贫攻坚

2022关于黄山奇松教案四篇

幼儿园垃圾分类管理制度

幼儿园垃圾分类管理制度

2023-09-11 6页

定量包装机技术协议

2023-03-25 11页

年产2000万支10ml藿香正气口服液生产工艺设计

2023-10-14 25页

水溶性维生素

2022-08-25 2页

工业品营销学考试重点

2023-11-14 3页

民间绝技针刺疗法

2023-08-17 16页

幼儿园种植课程资源的开发和利用探究

2023-03-18 2页

工商企业信用评级方法

2023-01-14 8页

疫情防控会议

2023-06-01 1页

工作报告之医学科研开题报告范文

2023-12-15 13页