基础会计作业及答案

21页

1、基础会计作业以以及答案作业一 一、名词解释释 负债:过去的交交易或事项形形成的现时义义务,履行该该义务预期会会导致经济利利益流出该企企业。它是债债权人对企业业资产的要求求权 。 权责发生制:又又称应计制,是是最重要的原原则之一。它它是以权利和和责任的发生生来决定收入入和费用归属属的一种计算算基础,即收收入和费用在在实际发生时时进行确认,不不必等到实际际收到现金或或者支付现金金时才确认。 所有者权益:所所有者权益是是指企业投资资人对企业净净资产的所有有权。包括企企业投资人对对企业的投入入资本,以及及形成的资本本公积金,盈盈余公积金和和未分配利润润。 永续盘存制:是是对存货的日日常记录既登登记收入数,又又登记发出数数,通过结帐帐,能随时反反映帐面结存存数的一种存存货核算方法法。 财务报告:是企企业对外提供供的反映企业业在某一特定定日期财务状状况和某一会会计期间经营营成果、现金金流量的报告告文件。 二、1“决策策有用观”是一种关于于( A )的观点。 A会计目目标 BB会计的职职能 C会计的的作用 D会计的方法法 2( A )是会会计的主要内内容,是会计计的基础。 A会计核核算 B会计监监督

2、 C会计分分析 D会计报报告 3行行政单位会计计的主要内容容是( A )。 AA预算资金金的收支核算算 BB各类收入入、支出和节节余的核算 CC营业收入入及其成本费费用 D资产、负债债和所有者权权益 4事事业单位会计计的主要内容容是( B )。 AA预算资金金的收支核算算 BB各类收入入、支出和节节余的核算 CC营业收入入及其成本费费用 D资产、负债债和所有者权权益 5会计以(AA )为主要要计量单位。 A货币 B实物物 C工时 D劳动耗耗费 三、问答题 1、简述会计计六要素之间间存在何种关关系?为什么么存在该种关关系?举例说说明。 答:资产、负债债、所有者权权益、收入、费费用、利润六六要素的数量量关系资产+收入-费用用 = 负债债+权益+利利润 等式能能够成立,是是因为资产与与权益反映了了同一经济资资源的两方面面,即一方 面是归会计主体体(企业)所所拥有或能支支配的各种资资产,另一方方面是资财提提 供者对资资财提出的一一系列要求的的权益。 2、企业销售收收入的确认应应具备哪些条条件? 答:企业已将商商品所有权上上的主要风险险和报酬转移移给购货方;企业既没有有保留 通常常与所有权相相联

3、系的继续续管理权,也也没有对已售售出的商品实实施控制;与与 交易相关关的经济利益益能够流入企企业;相关的的收入和成本本能够可靠地地计量。 3、试简要叙述述材料实际成成本包括哪些些内容? 答:材料实际成成本=买价+采购费用 采购费用,是是指企业在购购入材料过程程中所支付的的各项费用,包包括材料的运运 输费、装装卸费、保险险费、仓储费费、运输途中中的合理损耗耗以及入 库库前的整理挑挑选等。 制造业企业材材料采购成本本包括: (1)买价,指指进货发票所所列的货款金金额。 (2)运杂费,包包括运输费、装装卸费、包装装费、保险费费、仓储费等等。 (3)运输途中中的合理损耗耗,指企业与与供应或运输输部门所签订订的合同中规规定的合理损损耗或必要的的自然损耗。 (4).入库前前的挑选整理理费用,指购购入的材料在在入库前需要要挑选整理而而发生 的费费用,包括挑挑选过程中所所发生的工资资、费用支出出和必要的损损 耗,但要要扣除下脚料料、残料的价价值。 (5)购入材料料负担的税金金(如关税等等) (6)其他费用用等(大宗货货物的市内运运杂费,市内内零星运杂费费、采购人员员的差旅费以以及专设采购购机构的经费费

4、:期间费用用) 4、简述支出出、费用和成成本之间的关关系。 答:费用可以分分为广义的费费用(即支出出)和狭义的的费用(即费费用), 广义的费用用(即支出)是是指企业各种种日常生产经经营活动所发发生的各种耗耗 费既支出出,包括所得得税支出等。 狭义的费费用(即费用用)是指作为为会计六要素素之一的费用用概念,应按按权责 发生生制和收入与与费用配比原原则确认。包包括营业成本本,营业费用用,主 营业业务税金及附附加,管理费费用,财务费费用,所得税税费用等。 成本的发发生则具有目目的性,是为为了获得某一一项特定资产产而发生代价价,是 费用用的具体化,是是对象化了的的费用。作业二 二 一名词解释释 资产:过去的交交易或事项形形成,并由企企业拥有或控控制的资源,该该资源预期会会给企业带来来经济 利益。 会计前提:(或或称会计假设设),即会计计核算基本前前提,是指对对某些未被确确切认识的会会计现象, 根据客观的正常常情况或发展展趋势所作的的合乎事理的的推断和假定定。 实地盘存制:又又称“以存计耗制制”或“以存计销制制”。它是指在在盘存中通过过现场实物的的盘点来确 定存货数量量,并据以计计算出销货成成本

《基础会计作业及答案》由会员公****分享,可在线阅读,更多相关《基础会计作业及答案》请在金锄头文库上搜索。

2023网购调查报告

演讲的本质和特征.doc

秋游的日记(15篇)

八年级上学期语文备课组工作计划范本(二篇)

青海某改造装饰工程施工组织设计方案(DOC133页)

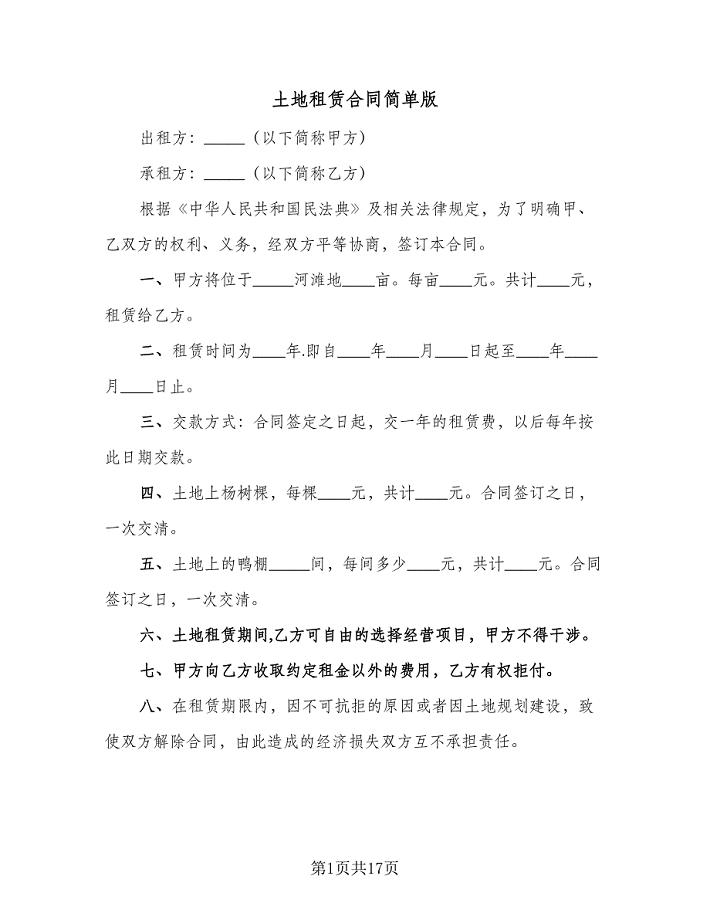

土地租赁合同简单版(7篇)

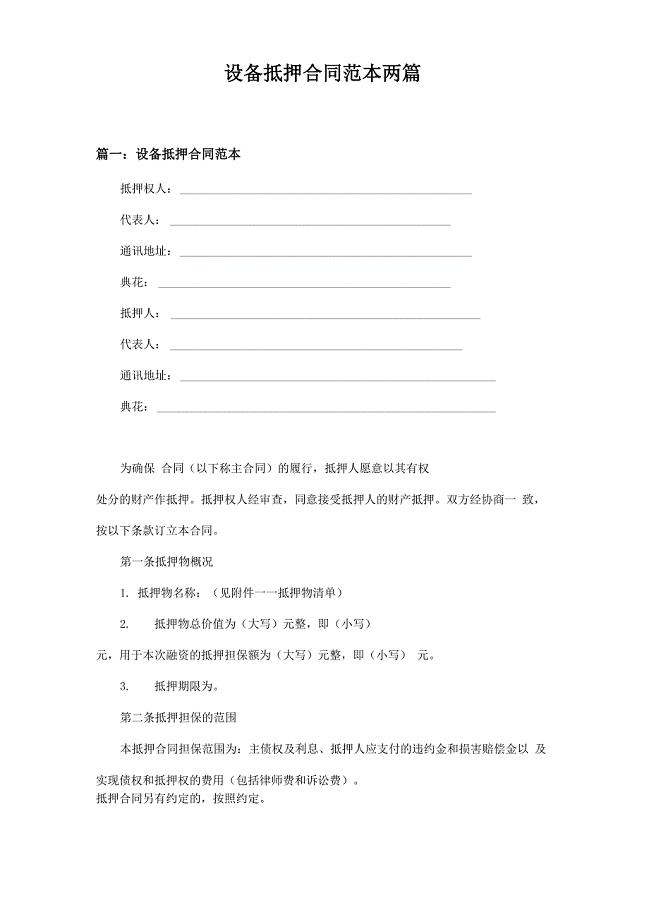

设备抵押合同范本两篇模板范本

药店实习心得体会5篇

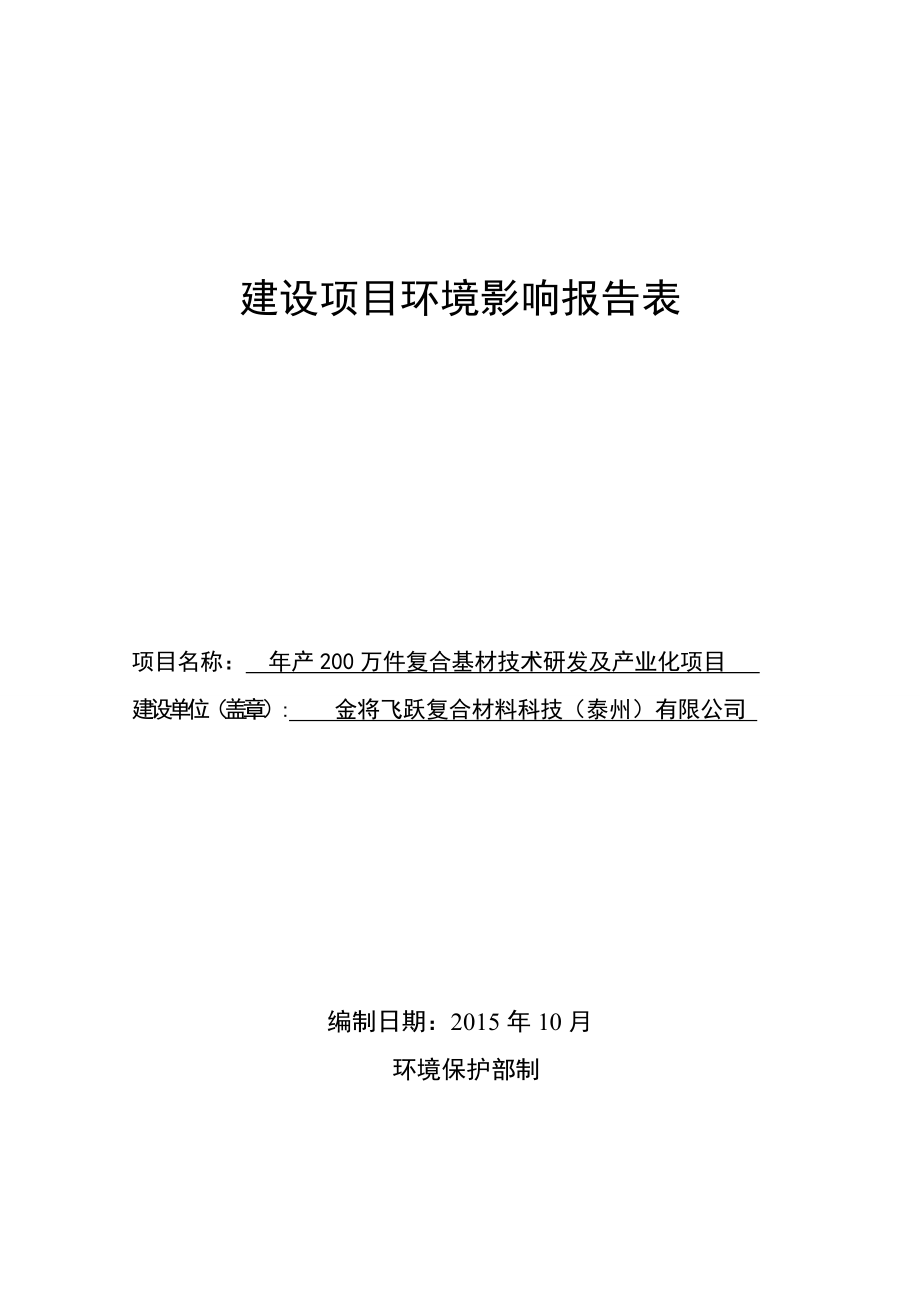

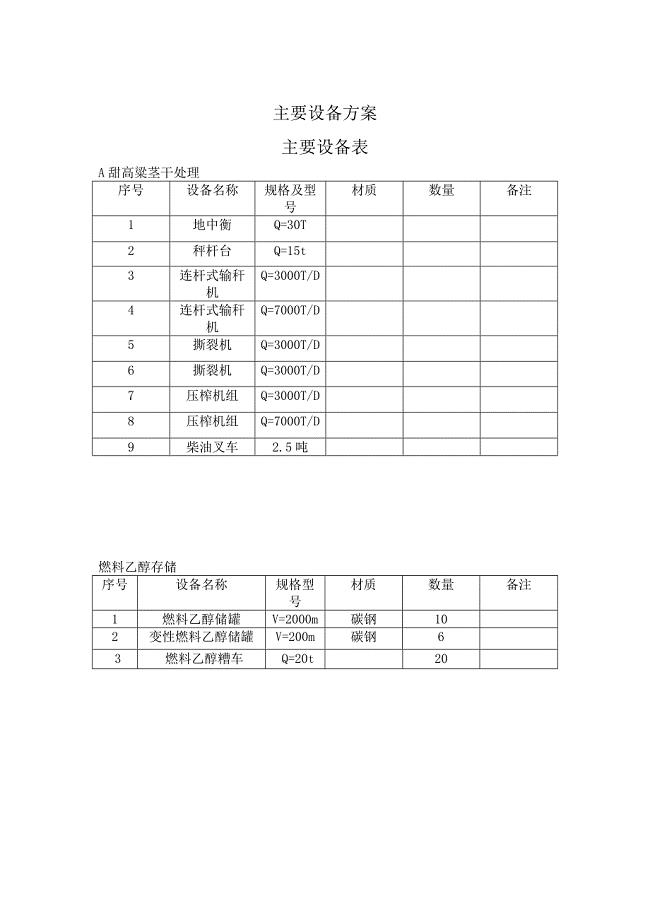

年产200万件复合基材技术研发及产业化项目

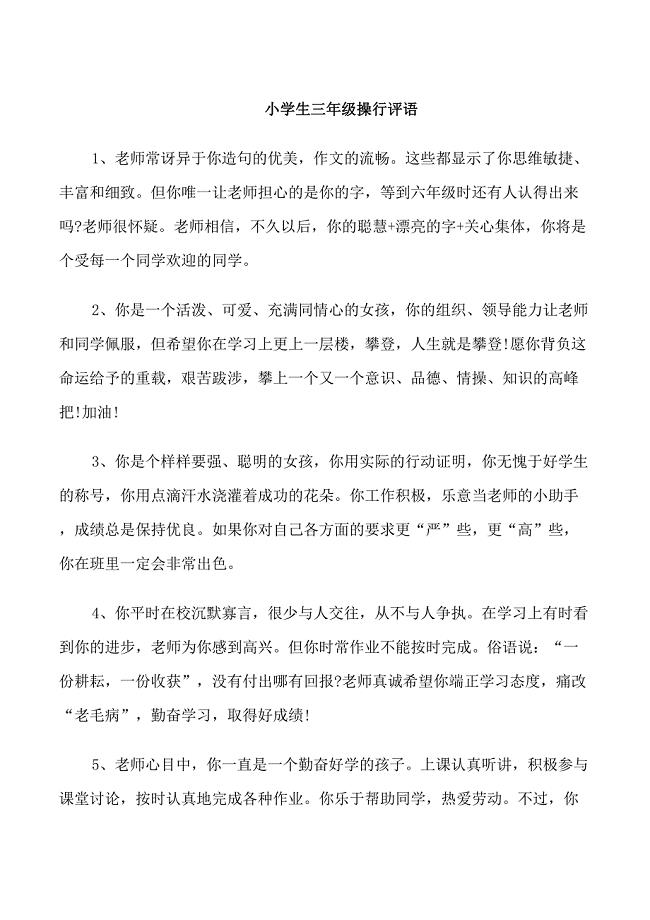

小学生三年级操行评语

关于六一儿童节的日记范文(通用8篇)

学会生存教育世界的今天和明天读后有感

第8课铁器牛耕引发的社会变革(定稿)

酒店厨房承包合同范文(7篇)

全厂排水分为生产废水

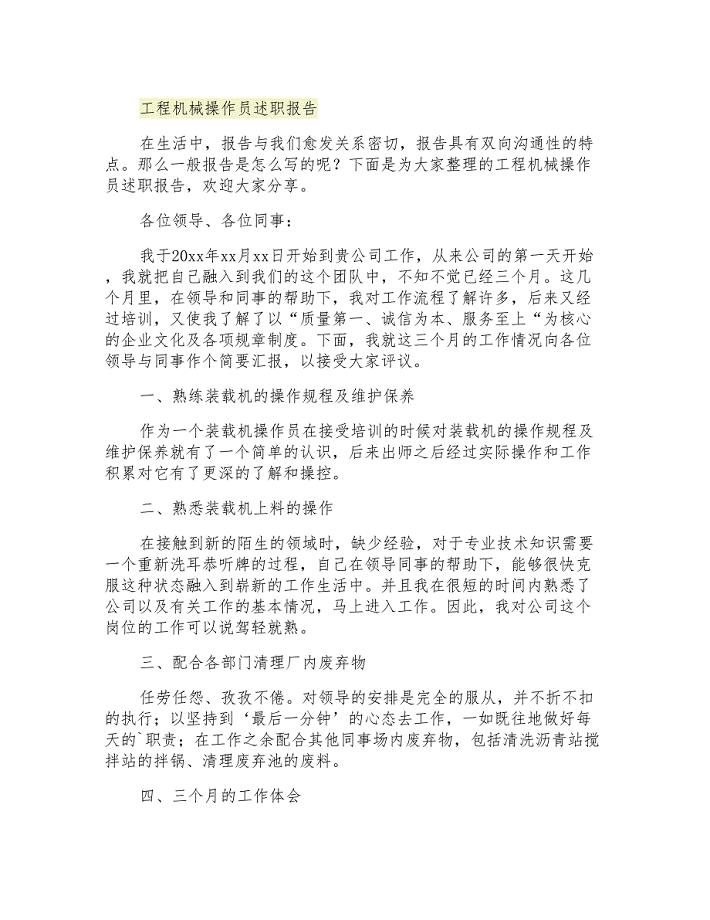

2021年工程机械操作员述职报告

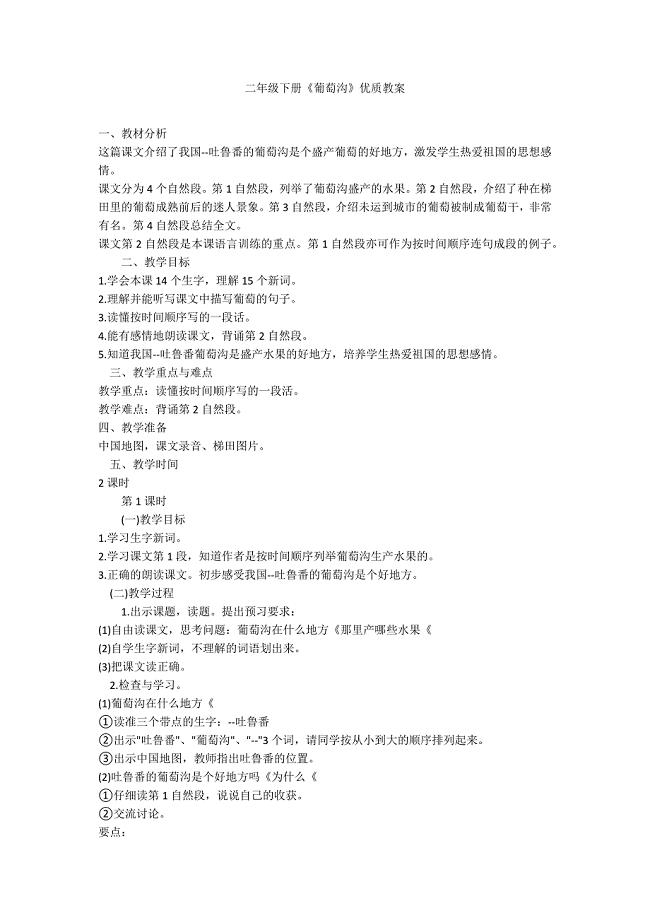

二年级下册《葡萄沟》优质教案

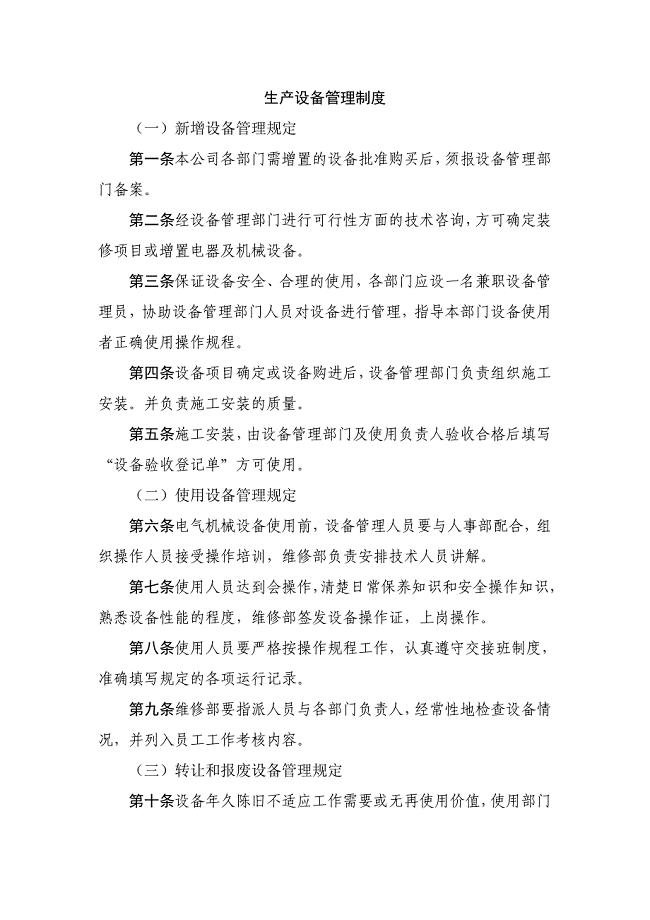

【管理精品】BEST生产设备管理制度总

自我评价及未来五年的发展目标三篇

清明扫墓日记

广州地税容灾备份中心机房建设项目用户需求书

广州地税容灾备份中心机房建设项目用户需求书

2023-01-03 6页

电脑验收报告

2022-09-04 3页

工程部工作任务方框图

2022-09-26 15页

技术服务合同(十二)通用版

2024-01-03 4页

学前特殊儿童教育复习题

2024-01-25 10页

北京市特种设备检验检测收费标准

2023-06-27 27页

聚丙烯及其改性材料简介

2023-05-18 10页

CES销售实战课程)

2022-09-29 48页

碗扣式支架施工组织方案

2022-10-13 23页

建筑工程质量监督站登记备案事项及办理流程

2023-06-11 4页