审计的基础知识

20页

1、word第一章 总 论一、审计的定义审计是由专职机构和人员,依法对被审计单位的财政、财务收支与有关经济活动的真实性、合法性、效益性进展审查,评价经济责任,用于维护财经法纪,改善经营管理,提高经济效益,促进宏观调控的独立性的经济监视活动。(一)审计定义的相关问题 1审计的主体审计的主体是审计人,是指国家审计机关、内部审计机构和民间审计组织,统称为专职机构和人员。 只有专职机构和人员所从事的审查活动才称为审计。 2审计的客体审计的客体是被审计人,包括各级政府机关、金融机构和企事业单位等。 3审计的对象审计的对象是被审计单位的财政、财务收支与有关的经济活动。 4审计的依据从事审计活动必须依据有关法律、法规,包括宪法、审计法、财政法规、经济法规、审计法规与其他有关的方针政策、规章制度。 5审计的目标审计的总目标是评价受托经济责任。审计的预期目标是审查、确认审计对象的真实性、合法性、效益性。 6审计的职能审计的职能对审计客体和审计对象的监视、评价和鉴证。 7审计的目的审计的目的是维护财经法纪,改善经营管理,提高经济效益,加强宏观调控。 8审计的性质 审计的性质是一项具有独立性的经济监视活动。(二

2、)审计的三方关系人审计关系人是指构成一项审计活动的相互有责任关系的三方面的当事人,即审计人、被审计人和审计委托或授权人。审计人对审计委托或授权人负责,验证、审查被审计人履行经济责任的情况,并提出审计报告或管理建议书。被审计人对审计委托或授权人负有受托经济责任,并由审计人对其受托经济责任进展审计。审计委托或授权人一般是财产的所有者,当其财产委托或受托被审计 人去经营管理时,为了维护其利益,就要委托或授权审计人对被审计人受托经济责任的履行情况加以审计监视。三审计的根本特征审计的三个根本特征为:独立性、权威性、公正性,其中独立性是审计的本质特征,包括机构独立、人员独立、工作独立、经济独立。二、审计的对象和目的一审计对象审计对象指审计的客体,即审计监视的内容和X围。审计客体特指为:国务院各部门、地方各级人民政府和财政金融机构;全民所有制企业、事业单位和根本建设单位;中国人民解放军、人民团体;有国有资产的中外合资经营企业、中外合作经营企业、全民所有制与其他所有制联营企业等;在承受委托的条件下,被指定的集体所有制企业、外资企业等。审计对象的具体内容包括三项:一是被审计单位的财政、财务收支与其有关的

3、经营管理活动;二是被审计单位的各种作为提供财政、财务收支状况与其有关经营活动信息载体的会计资料和其他资料;三是被审计单位的内部控制制度。(二)审计的目的审计目的是指审计工作要达到的预期结果。 我国审计的目的:维护财经法纪,改善经营管理,提高经济效益,促进廉政建设,保障国民经济健康开展。(三)审计的职能审计的职能是随着经济的开展而开展变化的。审计的根本职能有:经济监视、经济评价、经济鉴证。 1经济监视经济监视是存在于各种审计形式之中的一种固有职能,也是审计最根本的职能,国家审计的经济监视是对社会再生过程中生产、交换、分配和消费等宏观和微观经济活动的全面监察与督促。内部审计的经济监视是对本部门、本单位的会计记录和财务事项进展监视。民间审计的经济监视是代审计委托者对被审计单位的经济活动实行监视。 2经济评价 经济评价是通过审核检查,评定被审单位的计划、预算、预测、 决策、方案是否先进可行,经济活动是否按照既定的决策和目 标进展,经济效益的上下优劣,以与内部控制制度是否健全、 有效等,从而有针对性地提出意见和建议,以促使其改善经营 管理,提高经济效益。经济评价应该力求准确、实事求是。 3经济鉴

4、证经济鉴证是指通过审查鉴证,确定被审计单位的会计资料与有 关经济资料是否真实、合法和合理,是否可以信赖,并作出书 面证明。审计的经济鉴证职能突出表现在民间审计中。审计根本职能之间的联系:经济监视是根底,经济评价和经济鉴证是经济监视的演进和开展。三、审计的作用(一)审计的制约性作用表现在:审计可以揭露损失浪费;可以揭露贪污舞弊,可以揭露失职渎职,可以加强廉政建设。(二)审计的促进性作用 表现在:督促受托经济责任的正确确定和切实履行;督促经济秩序的正常运行和经济利益的正确处理;督促经济效益的充分实现和社会效益的正当保障;督促经营管理的完善;督促加强宏观调控。第二章 审计的分类与方法一、审计的分类一审计的根本分类国家审计: 是指由国家审计机关依法实施的审计。内部审计:是指本部门和本单位内部专职的审计机构或审1.按审计主体分类 人员依照所在部门和行政最高负责人的指令所 实施的审计。部门和单位审计必须独立于财会部门之外。民间审计: 是指经政府有关部门批准、注册的社会审计组织受委托人委托所实施的审计。财政财务审计:是指对被审单位财政或财务收支活动的真实性、合法性和合规性的审计。2. 按审计的内容财

《审计的基础知识》由会员人***分享,可在线阅读,更多相关《审计的基础知识》请在金锄头文库上搜索。

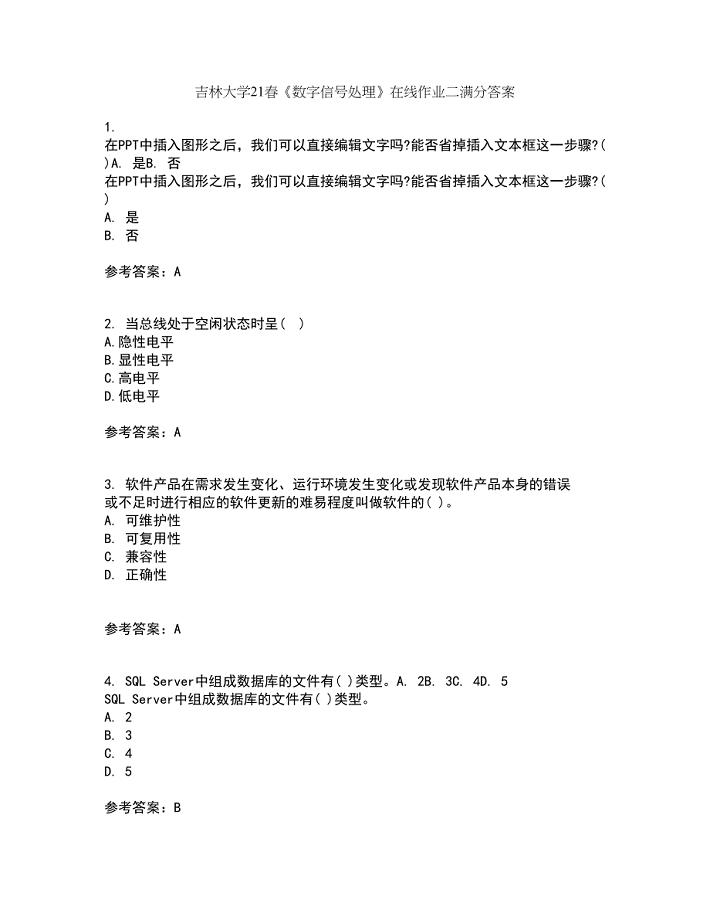

吉林大学21春《数字信号处理》在线作业二满分答案31

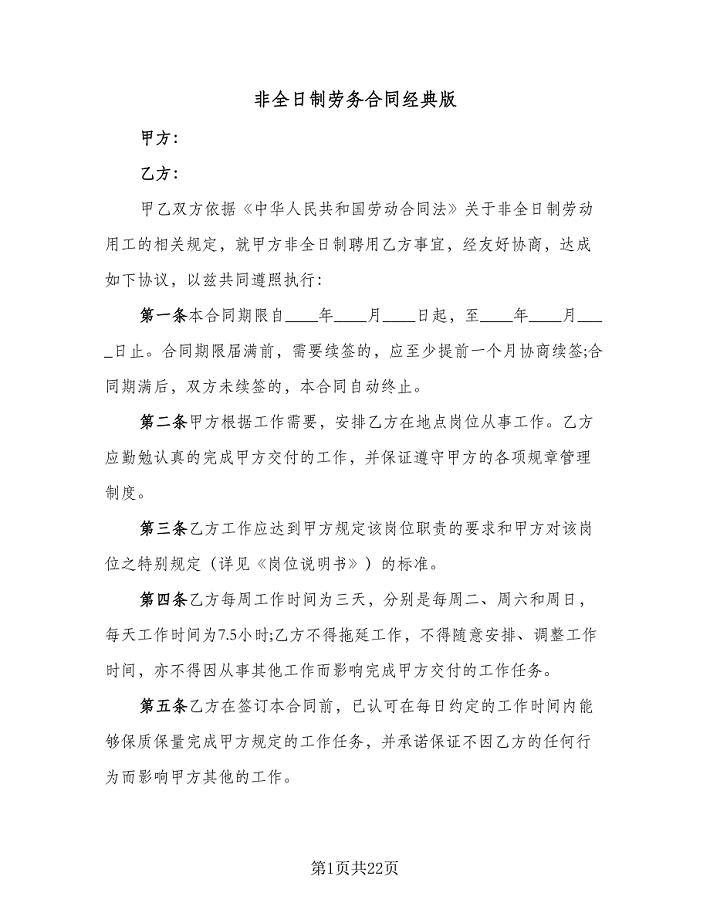

非全日制劳务合同经典版(六篇).doc

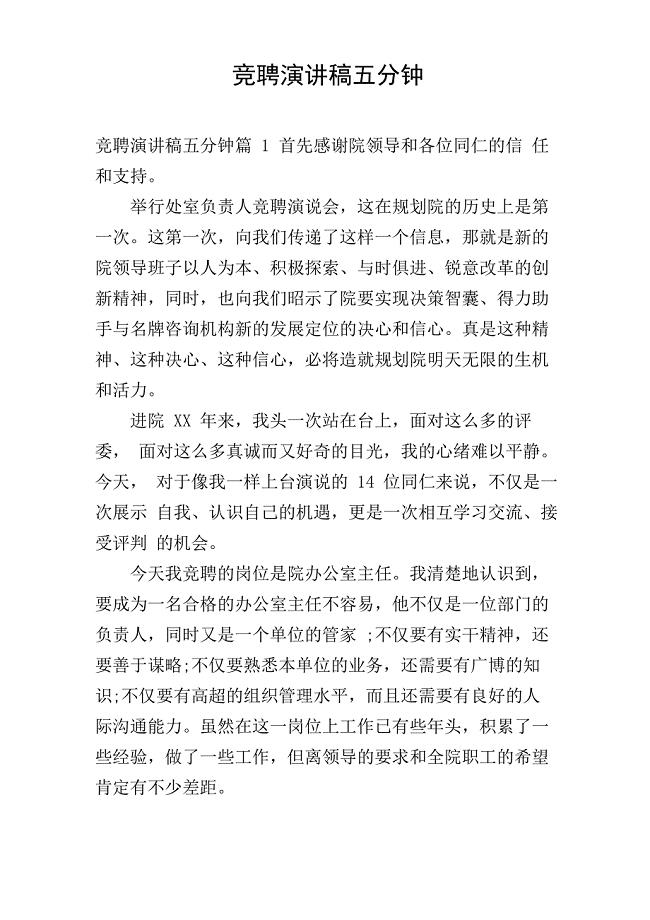

竞聘演讲稿五分钟

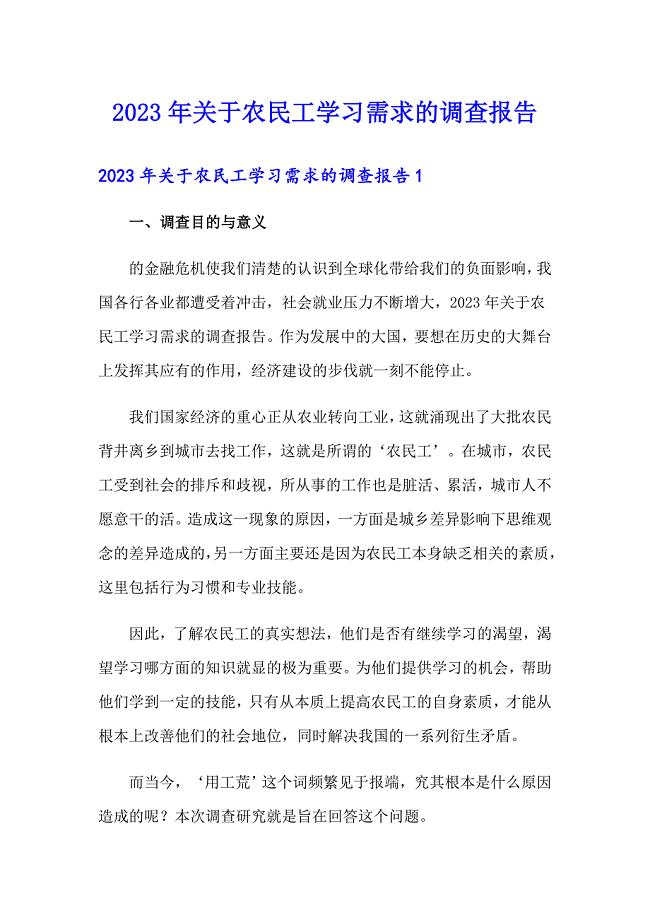

2023年关于农民工学习需求的调查报告

【精校版】【人教版新目标】八年级英语下册Unit2 I’ll help clean the city park.SectionA(1a2d)

山西大学附属中学2021学年高二数学下学期3月月考试题文

葫芦岛市新型城镇化项目可行性报告(范文模板)

电缆敷设技术交底(共12页)

六安温控设备销售项目申请报告(模板范文)

歌唱祖国的歌

耐热和高温电线电缆简述

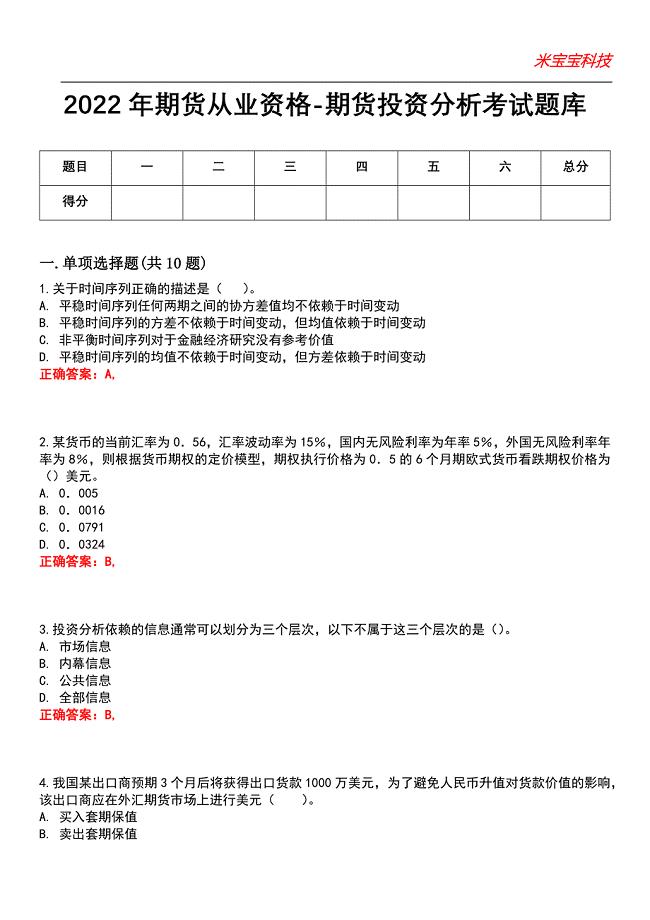

2022年期货从业资格-期货投资分析考试题库_7

四年级上学期语文教学工作计划(8篇)

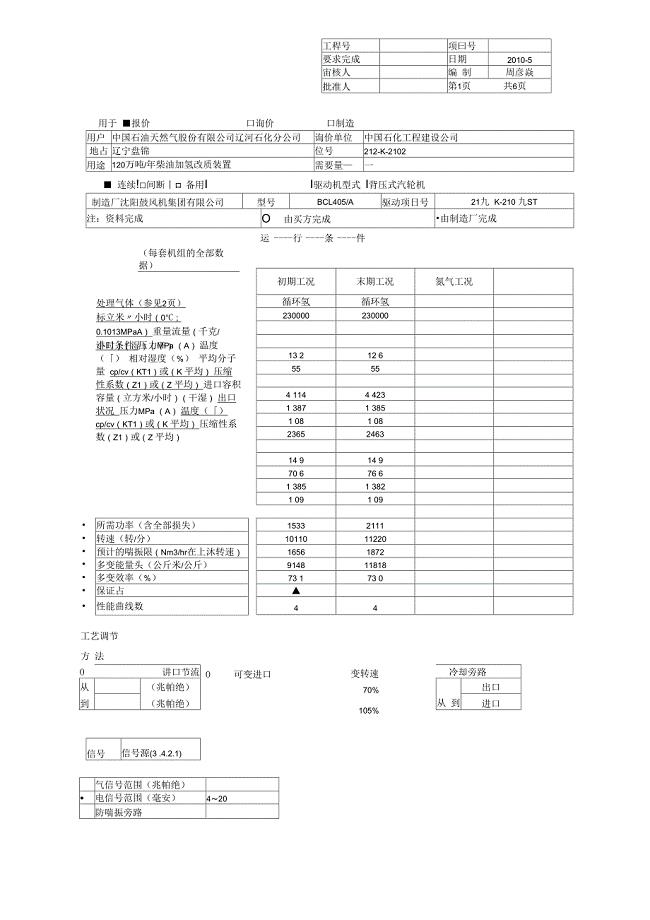

压缩机数据表

销售部助理岗位职责范文(三篇).doc

一年级上册语文期末复习资料整理

重组载体质粒扩增流程

经典的宾馆前台接待岗位职责

食品中钙镁含量的测定

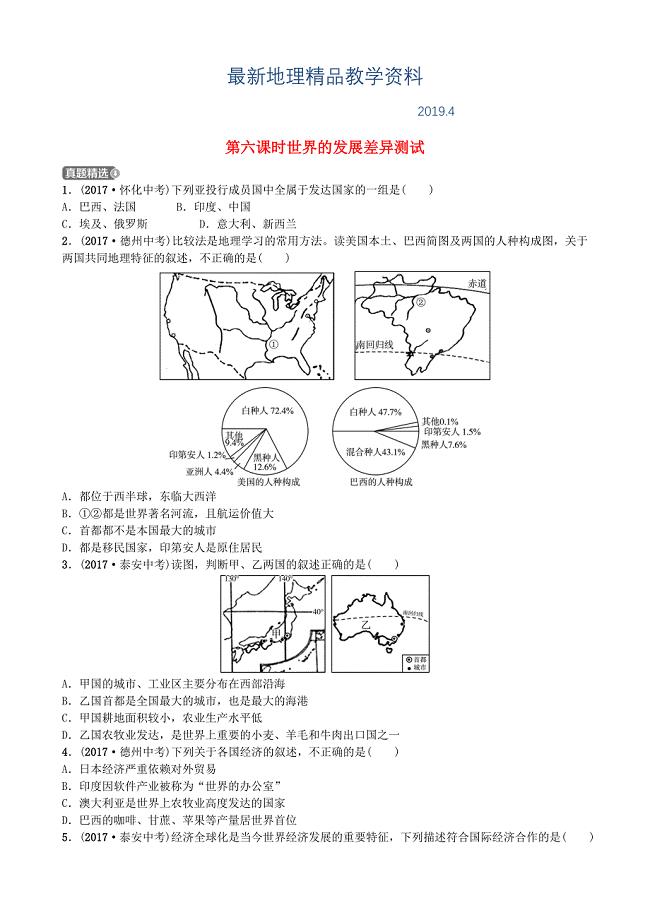

最新山东省潍坊市中考地理一轮复习七年级上册第五章世界的发展差异第六课时世界的发展差异测试

医学化验标准指标文档

医学化验标准指标文档

2023-03-23 7页

【人教版新目标】八年级英语下册Unit 8 Have you read Treasure Island yet Section A 3Grammar Focus 4a4c

2023-08-29 3页

冠心病科普资料#冠心病

2022-09-08 4页

电力建设安全工作规程变电所部分Word编辑

2024-01-11 63页

郴州某公司A栋商住楼施工组织设计

2022-12-20 69页

拖延症与五感疗法题库

2022-10-17 6页

五年级下册数学试卷2

2023-12-30 4页

高中数学必修一教案:2.1.12指数幂的运算

2024-01-31 2页

【最新资料】北京市石景山区上学期高三数学理科期末考试试卷含答案

2023-12-26 7页

制药工艺设计开题报告

2023-09-03 16页