《税收筹划实务》部分思考题答案

12页

1、纳税筹划实务思考与练习题参考答案说明1第1、2、3、4、14、15章思考与练习题为问答题,教材上均可找到参考答案;2.先附上第513章参考答案;第五章思考题答案1.如果能够分开主营和附营业务的核算,则增值税=100 00017%=17 000(元),营业税=2 0005%=100元,合计税金17000+100=17 100元;该企业原来主营和附营不能分开核算,比分开核算多缴税金240元。2. 筹划前的增值税负担:应缴增值税销项税额进项税额 320178017 40.8(万元)增值税税收负担率40.8320100 12.75由于该企业税收负担率较高,该企业决定通过以下筹划方案来降低税负:再注册同样股权的服装销售公司,分别是A和B两个公司。两个公司一年的销售额分别是160万元,还是以前公司的原班人马,分处不同的公司,业务统一,分开核算,并分别申请为小规模纳税人,适用征收率3(自2009年1月1日起小规模纳税人的增值税征收率统一调低至3%)。这样筹划之后,两个公司应缴纳的增值税合计为:A公司应缴增值税额1603 4.8(万元)B公司应缴增值税额1603 4.8(万元)合计:两个公司共须缴纳增

2、值税9.6万元。增值税税收负担率9.6320100% 3由上可见,通过把原企业(一般纳税人)分解成两个独立核算的具有小规模纳税人资格的公司后,该企业节税31.2(40.89.6)万元,税负由原来的12.75变为3,避税效果十分明显。3. 增值税暂行条例规定,物流企业从上游企业采购货物再销售给下游企业属于转销,应就转销中的差价征收增值税,税率为17%或者13%。财政部、国家税务总局关于增值税营业税若干规定的通知(财税199426号)规定,代理销售行为不征收增值税,只征收营业税,但是代理行为须满足下列条件:(一)受托方不垫付资金;(二)销货方将发票开具给委托方,并由受托方将该项发票转交给委托方;(三)受托方按销售方实际收取的销售额和增值税额(如系代理进口货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。因此如果物流企业能够实现将转卖过程中的差价由交增值税变为交营业税则可以实现较大的税收利益。方案一:丙集团直接从市场购买,则需资金5 000520=260(万元),甲厂需交纳增值税为26017%=44.2(万元),该增值税实际上由丙集团承担,所以丙集团应支付304.2万元。方案二

3、:通过乙物流公司转购。乙公司以500元/吨从甲厂进货,以510元/吨的价格卖给丙集团。丙集团应支付购买价格为5105 000=255(万元),支付增值税为25517%=43.35(万元),共计298.35万元。乙物流公司从中赚取差价为105 000=5(万元),需交纳增值税为517%=0.85(万元),乙物流的纯利润为50.85=4.15(万元)(忽略城建税及教育费附加)。方案三:乙物流进行代理销售业务。丙集团按照510元/吨的价格直接到甲厂购买,乙物流收取甲厂5万元代理费,则丙集团仍然只需支付298.35万元,而乙物流所得的5万元可以作为代理收入,只需按照5%缴纳营业税0.25万元,乙物流的纯利润为50.25=4.75(万元)(忽略城建税及教育费附加)。对比以上三种方案,对于乙物流而言,第三种方案的收益大于第二种方案。对于丙集团而言,第二种方案和第三种方案成本相同,均小于第一种方案。因此综合来看,第三种方案对于双方都是有利的。第六章思考题答案1.方案一:组装后再销售方式,其应纳消费税为:36.3元(25+8+10+40+12+5+15+6)30%。方案二:将上述产品先销售给商家,再由

4、商家组装后对外销售,其应纳消费税为:22.59元(25+8+10)30%+(40+12+5)17%。筹划结果:按工厂销售产品,商家组装方式,每套化妆品可节约消费税税额为13.71元。2.可以将手表销售价格降低100元,为每只9900元。由于销售价格在1万元以下,不属于税法所称的高档手表,可以不缴纳消费税。销售每只手表共向购买方收取9900+990017%=11583(元)。应纳增值税990017%=1683(元)(未考虑增值税进项抵扣),税后收益为:115831683=9900(元)。相比较,销售价格降低100元,反而能多获利1900元。显然,获利原因在于此方案可以避开消费税。3.方案1:该酒厂自行销售,应纳消费税税额为:10050025%=12500(元)方案2:该酒厂在当地设立一个独立核算的经销部,该酒厂按照销售给其他批发商的产品价格每箱400元与经销部结算, 该酒厂转让定价后,应纳消费税税额为:10040025=10000(元)这样,可节省税收2500元。第七章思考题答案1.财政部、国家税务总局关于营业税若干政策问题的通知(财税200316号)规定:“单位和个人销售或转让抵债所得

《《税收筹划实务》部分思考题答案》由会员工****分享,可在线阅读,更多相关《《税收筹划实务》部分思考题答案》请在金锄头文库上搜索。

大连理工大学21秋《外贸函电》在线作业三满分答案83

数学五年级下册第五单元知识点人教版

园林景观建筑专项施工方案Word版

小公司管理制度标准范本(3篇).doc

脚手架工程施工方法

班主任对班级工作总结(19篇).doc

平面构成和色彩构成

2020销售季度工作汇报范文5篇精选

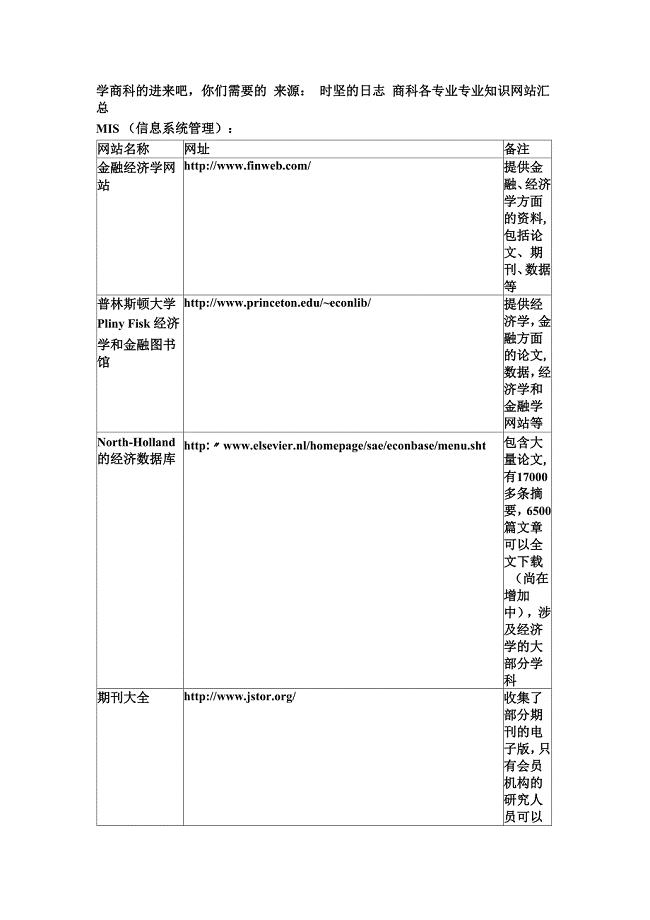

商业专业知识网站

善待生命善待生命作文800字

播音主持的五种气息训练方式

有关工程类实习报告四篇

质检员个人工作总结标准范文(5篇).doc

2017证券从业资格考试金融基础3(题目)

学校传染病防控自查小结

分级护理质量考核评分标准

元旦学校领导讲话稿

硫酸酸洗的机理

高中做文明中学生演讲稿

创新作文教学设计:

Linux操作系统入门模拟测试题

Linux操作系统入门模拟测试题

2022-08-02 5页

2023年个人工作总结范文格式

2023-07-16 4页

大连理工大学21秋《外贸函电》在线作业三满分答案83

2023-06-24 14页

2023年自考专业(英语)《外贸函电》考试全真模拟易错、难点汇编第五期(含答案)试卷号:11

2022-09-27 17页

东北农业大学21秋《电子商务》在线作业一答案参考76

2023-10-04 13页

北京中医药大学21春《内科护理学》在线作业二满分答案_28

2023-12-04 15页

2023年春福师计算机辅助设计—MAYA在线作业一

2022-08-23 15页

2022军队文职人员招聘-军队文职审计学考试全真模拟卷39(附答案带详解)

2023-12-01 5页

南开大学21秋《计算机原理》平时作业二参考答案51

2023-07-06 13页

(推荐)新版标准日本语初级一类二类动词表

2023-06-12 9页