中国建设银行公司类客户信用评级办法

17页

1、文档供参考,可复制、编制,期待您的好评与关注! 目录第一章总则第二章信用等级的核心定义第三章一般公司客户评级模型划分及评价指标体系第四章房地产开发客户信用评价指标体系第五章新成立客户评价指标体系第六章数据来源第七章信用等级的综合评价第八章集团客户信用评级第九章客户风险限额第十章附则第一章总则第一条目的与依据为规范公司类客户信用评级(以下简称“客户信用评级”)的标准,提高信用评级的工作效率和质量,根据银监会商业银行授信工作尽职指引、商业银行银行账户信用风险暴露分类指引、商业银行集团客户授信业务风险管理指引(修订)等规定,参照巴塞尔新资本协议和商业银行信用风险内部评级体系监管指引中内部评级法的技术标准,制定本办法。第二条客户信用评级方法客户信用评级是基于对客户违约概率计量,通过专家的分析判断确定信用等级的过程。客户信用评级采取定量分析与定性评价相结合的方法,通过定量风险评价、定性风险评价、特例事项调整等方面对客户违约风险进行综合评价。第三条评级遵循的原则客户信用评级应坚持尽职调查、科学计量、专家审定的原则。尽职调查是指评价人员应走访客户,对客户的基本情况进行全面深入地调查了解,对客户违约风

2、险进行客观的分析判断;科学计量是指采用定量与定性分析相结合的方法,科学测算客户未来违约的可能性;专家审定是指在系统评级的基础上,由信贷审批部门组织专家依据有关规定审定客户最终的信用等级。第四条评级的作用客户信用评级为建设银行市场营销、客户准入退出、授信审批、信贷授权、产品定价、信贷资产风险分类、经济资本分配和绩效考核等信贷经营和管理工作提供重要决策依据。第五条适用范围本办法适用于境内公司类客户信用评级,包括一般公司客户和房地产开发客户,适用于境内集团客户评级,不适用于事业类客户、金融机构客户和专业贷款的评级,不适用于按照中国建设银行小企业客户认定办法(建总发200758号)认定的小企业客户评级。第二章信用等级的核心定义第六条等级划分的核心指标客户信用等级是反映客户偿债能力和违约风险的重要标志,划分客户信用等级的核心指标是客户的违约概率(简称PD)。违约概率是指客户未来一年内发生违约的可能性。第七条等级特征描述及核心定义公司类客户信用等级的特征描述及核心定义如下:信用等级特征描述核心定义AAA极佳公司治理结构符合现代企业要求;管理团队具有丰富的管理经验、从业经验和优异的过往业绩。经营实力

3、和财务实力雄厚,能够抵御和承受重大的内外部不利变化;财务表现优异,现金流量非常充足,具有很强的偿债能力和盈利能力;发展前景很好;在行业竞争中处于绝对优势地位。融资能力强,已经进入资本市场或者是多家银行积极营销的优质客户。原则上规模为特大型或大型,成立时间3年(含)以上。5年内无不良信用记录。AA+AAAA-优秀公司治理结构符合现代企业要求;管理团队具有较为丰富的管理经验、从业经验和良好的过往业绩。经营实力和财务实力很强,能抵御和承受较大的内外不利变化;财务表现好,现金流量充足,偿债能力和盈利能力很强;发展前景良好;在行业竞争中处于领先地位。融资能力较强,是多家银行积极营销的客户。3年内无不良信用记录。A+AA-良好公司治理结构基本符合现代企业要求;管理团队具有一定的管理经验、从业经验和较好的过往业绩。经营实力和财务实力较强,能抵御和承受一定的内外部不利变化;财务表现较好,现金流量比较充足,偿债能力和盈利能力较强;发展前景稳定,但有潜在的经营风险或财务风险;在行业竞争中有一定的优势。3年内无不良信用记录。BBB+BBBBBB-较好公司治理结构基本符合现代企业要求,但存在一定的缺陷;管理团

4、队具有一定的管理经验和从业经验。经营实力和财务实力中等偏上,能够承受一定的内外不利变化;财务状况稳定,有一定的现金流量和盈利能力;目前有足够还债能力,但在但若在恶劣的经济条件下其还债能力可能较脆弱。发展前景基本稳定,但有一定的经营风险或财务风险因素。在行业竞争中的地位稳定,没有明显的竞争优势。BB一般公司治理结构存在明显缺陷;管理团队素质一般,基本无管理经验和从业经验。经营实力和财务实力一般,难以承受较大的内外不利变化;财务状况基本稳定,现金流量偏低,流动性偏紧,对银行信贷有一定依赖性,有一定的偿债能力和盈利能力,但持续的重大不稳定情况或恶劣的商业、金融或经济条件可能令客户未有足够能力偿还债务。发展前景难以预测,具有较明显的经营风险或财务风险因素。在行业竞争中处于劣势地位。B可接受公司治理结构存在明显重大缺陷;管理团队素质一般,无管理经验、从业经验。经营实力和财务实力中等偏下,难以承受一般的内外不利变化;财务表现不稳定,现金流量明显不足,流动性较差,对银行信贷依赖性较强;目前仍有能力偿还债务,但恶劣的商业、金融或经济情况可能严重削弱客户偿还债务的能力和意愿。发展前景较差,具有较明显的经

《中国建设银行公司类客户信用评级办法》由会员公****分享,可在线阅读,更多相关《中国建设银行公司类客户信用评级办法》请在金锄头文库上搜索。

《亲亲我》里的原生态演技

发电机并网设计 (修复的)

公寓装修合同电子版.doc

九年级期中考试物理试题、答题纸、答案(南沈灶)

2012年4月保康生物考题

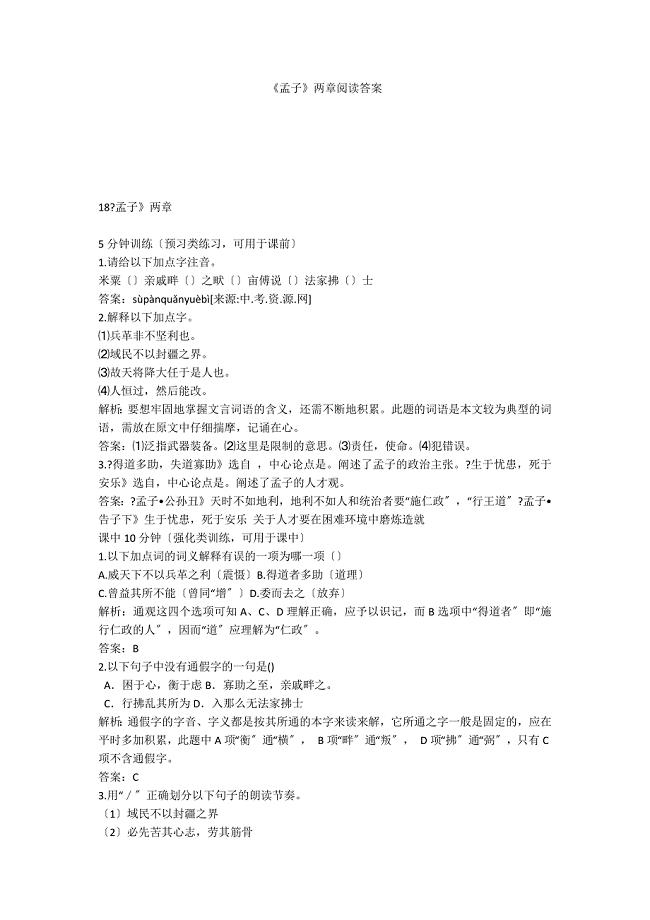

《孟子》两章阅读答案

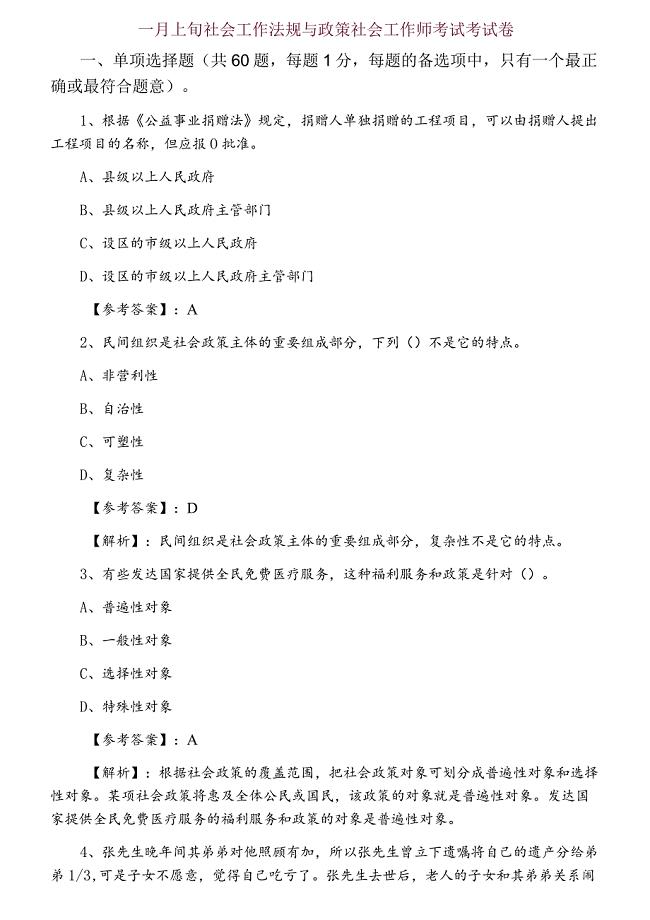

一月上旬社会工作法规与政策社会工作师考试考试卷

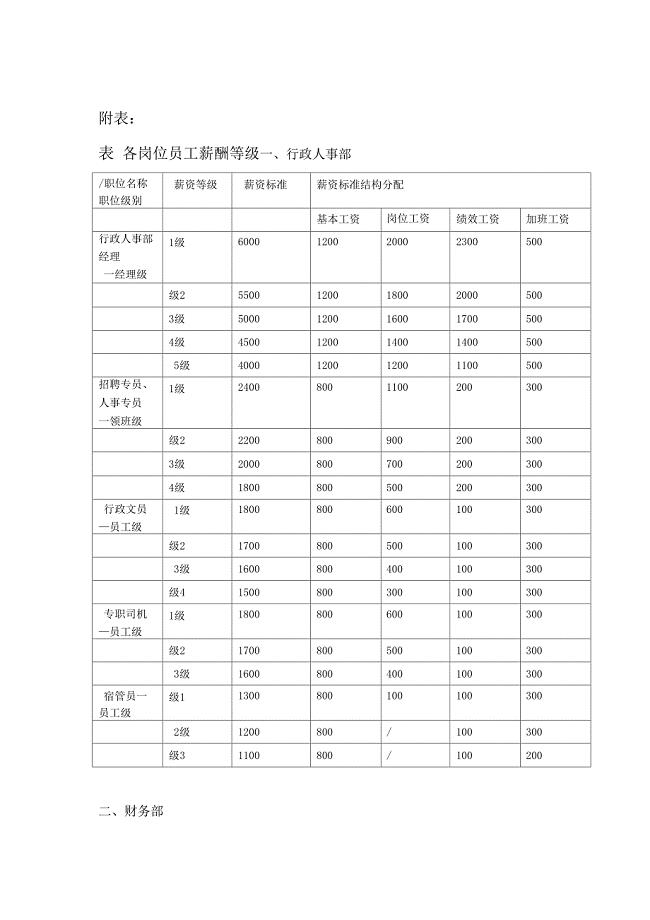

各岗位员工薪酬等级表

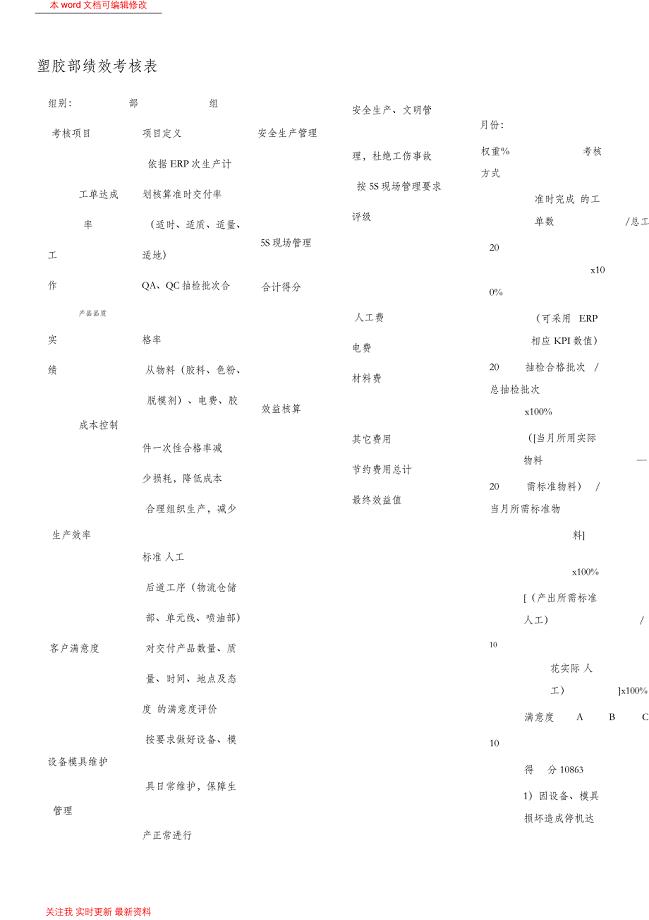

注塑绩效考核表

标准厨师雇佣合同范本

苏州某区水厂二期扩建工程取水头部施工组织设计(DOC123页)gjtr

正确履行监理职责

中班语言优秀教案大全200篇

规范基层法律服务执业调研报告

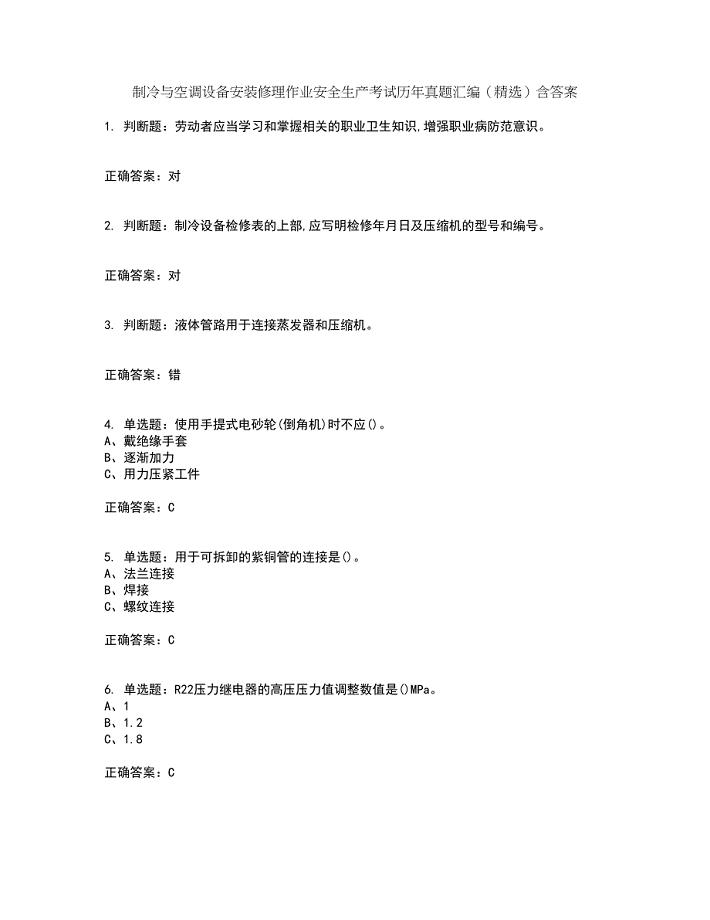

制冷与空调设备安装修理作业安全生产考试历年真题汇编(精选)含答案37

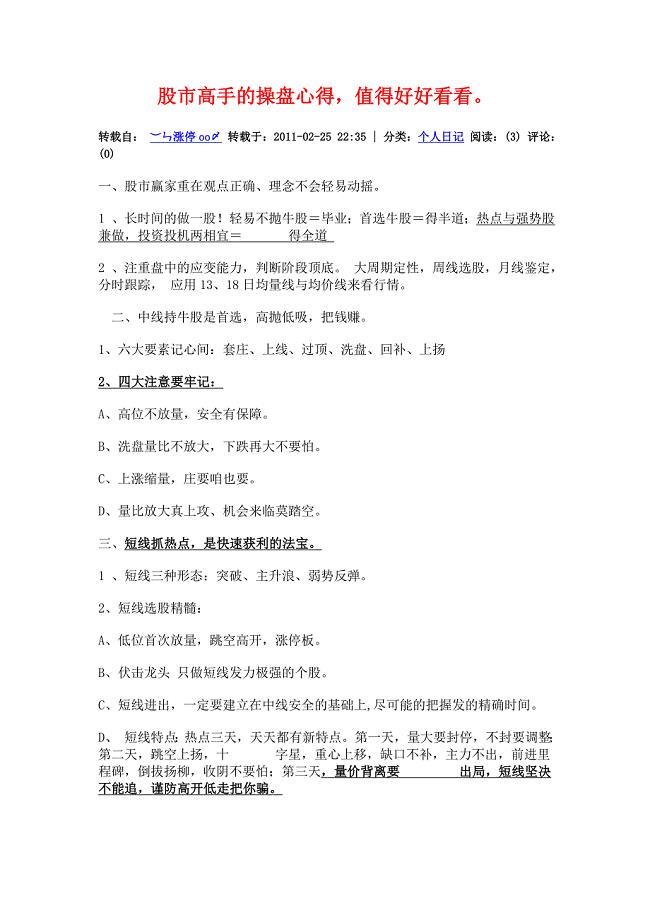

股市高手的操盘笔记(DOC)

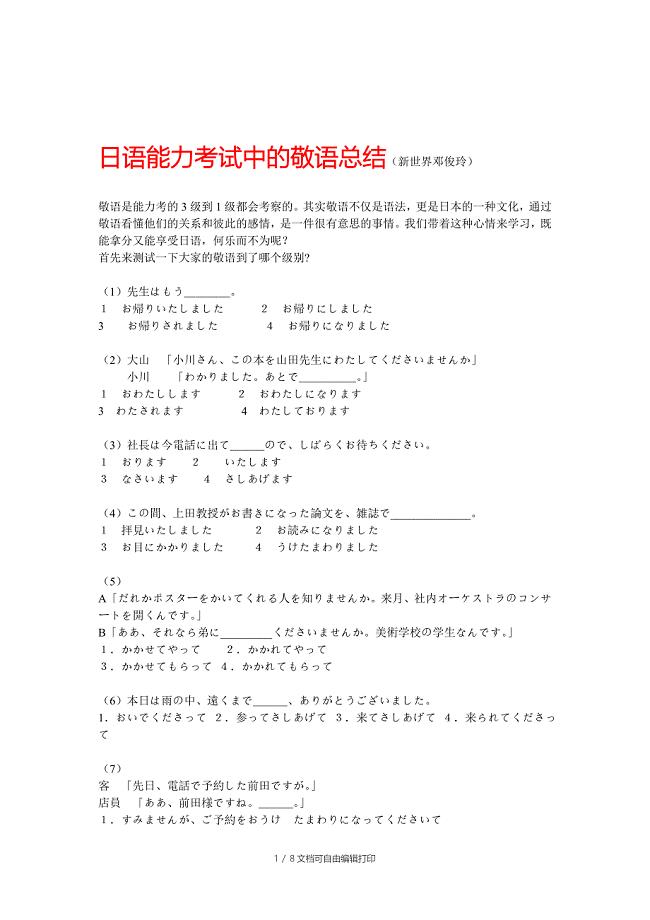

日语能力考试中的敬语总结

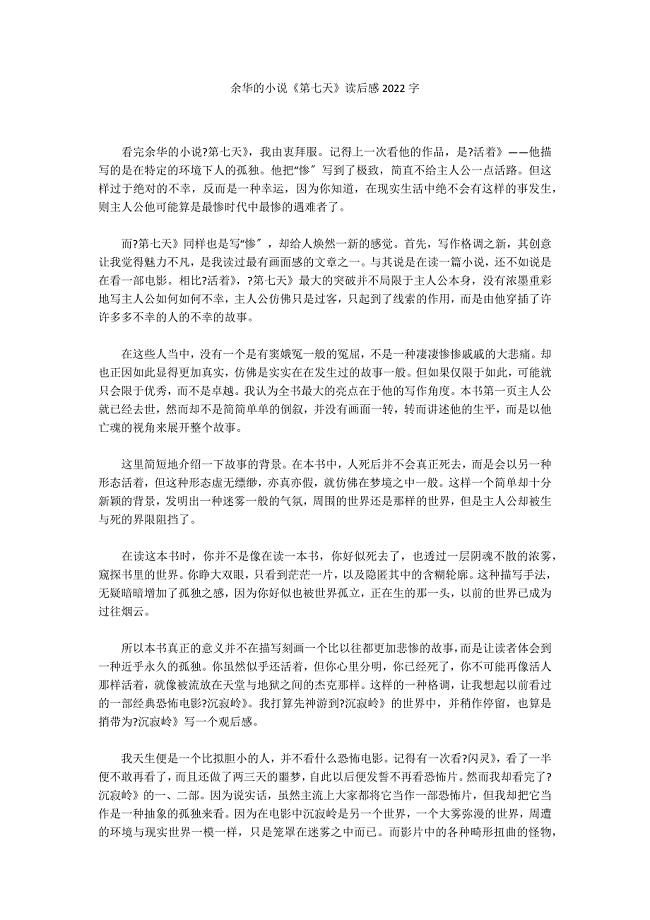

余华的小说《第七天》读后感2022字

幼儿园中班老师年终工作总结(二篇).doc

公司上半年工作总结3篇

商业银行流动性评价的主要指标

商业银行流动性评价的主要指标

2023-03-18 3页

混凝土墙面清理、凿毛工程安全技术指导书

2022-11-11 2页

分析回转窑的分类及作用

2022-12-23 4页

农场土地整理项目施工方案范本

2022-11-13 75页

宿迁城市燃气工程监理例会

2023-02-06 4页

【建筑工程管理】钢结构施工施工方案高低跨含吊装

2023-07-12 57页

中传海尔协同创新基地整体建设项目

2023-04-08 56页

停车场施工组织方案

2023-09-19 11页

【建筑施工方案】冲孔灌注桩专项施工方案

2023-10-03 17页

【施工方案】某项目智能化弱电集成施工方案样本

2023-06-18 86页