论文 企业内部会计制度建设

14页

1、企业内部会计制度建设摘 要近年来,随着我国社会经济的快速发展,市场竞争日益激烈,如何在激烈的市场竞争中保持自身的健康稳定发展已经成为摆在现代企业面前的一项重大挑战。企业内部会计建设是企业在自身建设发展过程中的重要组成部分,企业资金的科学管理和高效运行都离不开良好的内部会计制度建设工作,但就目前来说,我国企业在内部会计制度的建设方面还存在着一些问题,已经在很大程度上阻碍了企业的发展,因此,必须对其给予足够的重视。关 键 词:企业:内部会计;制度论文类型:理论研究目 录1绪论11.1研究背景11.2研究意义12相关理论概述12.1内部会计控制12.2企业内部会计制度和企业会计制度的区别22.3企业内部会计制度和企业内部控制制度的区别23建立企业内部会计制度的重要性以及意义33.1建立企业内部会计制度的重要性33.1.1企业内部会计制度可以补充国家统计会计制度33.1.2企业内部会计制度可以加强企业精英管理33.1.3企业内部会计制度可以帮助企业保持市场经济中立43.2建立企业内部会计制度的意义44前企业内部会计制度建设中存在的问题54.1企业内部会计制度建设中企业领导不够重视54.2企业内

2、部会计制度建设中会计能力不够突出54.3企业内部会计制度建设中企业会计没有分类54.4企业对于内部会计制度的认识不够64.5.缺乏内部监督和外部监督力量65企业加强内部会计制度建设的对策75.1企业领导重视内部会计制度建设75.2突出会计能力75.3加强企业会计分类85.4加强建设企业内部会计制度意识95.5完善企业内部会计制度监督力度9总结11致 谢12参考文献13网络学院毕业论文独创性声明14毕业论文知识产权权属声明141绪论1.1研究背景在每一个企业中,会计都是非常重要的一个岗位。其主要原因有两个:首先,会计是企业财务计算核心。在任何一个企业中,会计都需要承担财务计算相关内容,因此,公司内部账单需要会计来完成。在这种情况下,会计重要性不言而喻。其次,会计是企业对外账务负责人。在很多时候,企业需要进行纳税等,因此就必须进行盈利等内容核算,而会计就是负责处理这些业务的人。因此对于企业而言,这个岗位非常重要。所以,大部分企业都提出要全面建设会计制度。然而在企业进行内部会计制度建设的过程中存在着众多的问题,严重的阻碍着企业的发展,针对于此,对于该课题进行相关的研究,从而有利于企业对于内部

3、控制制度进行建设,从而有利于我国企业长久的发展。1.2研究意义当前,我国已经进入了新的历史发展阶段,站在新的历史起点之上国家的发展与社会的进步对企业会计制度的建设提出了新的要求与目标,企业内部会计制度的建设必须在新的时代背景之下做出符合时代发展要求的调整才能够确保自身的发展符合时代发展要求和跟上时代发展步伐。因此,在当前对企业的内部会计制度建设进行深入分析具有很强的现实意义。2相关理论概述2.1内部会计控制内部会计控制的范围直接关系到会计业务的各个方面。内部会计控制由组织的计划和主要或直接与保障资产和财务记录的可靠性相关的所有方法和程序组成,一般来说包括批准和授权系统、保管记录和会计报告的人物与经营或资产保管的任务相分离、对资产的实物控制和内部审计等控制手段,内部会计控制包括资产保护、保证账目和财务报告真实性和完整性的有关方法、程序和组织规划1。一个有效的内部会计控制制度应具有按管理部门需要来保证执行经济业务和完成工作的职责,以及保证制度正确实施的有效程序。内部会计控制制度是指对财产和物质安全的保护,是会计信息的客观性,作为在会计整体管理、会计核算、会计监管方面起到重大作用的内部控制同

4、样有助于提升企业整体的管理成效。例如,每月银行存款调节表由无权处理现金和签发支票的第三方编制,这是一种内部会计控制,通过这种控制,我们提高了现金交易中的会计交易、会计记录和会计报表的可靠性2。2.2企业内部会计制度和企业会计制度的区别中华人民共和国会计法是国务院建立企业会计制度的主要法律依据。企业会计制度的主要作用是为企业提供会计行为规范,统一企业会计核算方法和会计流程,为管理者、投资者、债权人、政府管理部门提供会计信息。企业管理者改善企业经营管理,评价企业经营状况,防范可能出现的经营危机,企业领导层的投资决策和宏观调控都需要以会计信息作为重要依据。真实、有效、完整,是企业会计信息的主要特点。根据有关会计法律、行政法规、企业会计制度规定,企业不得违反企业会计制度。任何会计核算办法的选择和使用,都需要遵循企业会计制度的规定。流动资产、固定资产、流动负债、长期负债、收入核算、费用核算,都属于企业会计制度的规定范围。企业会计制度是企业处理经济业务的重要法律依据。当新企业制定基本准则和具体准则时,企业管理者必须遵循企业会计制度,具体业务的具体操作需要遵循制度规范。企业内部会计制度主要用于企业的

《论文 企业内部会计制度建设》由会员枫**分享,可在线阅读,更多相关《论文 企业内部会计制度建设》请在金锄头文库上搜索。

精选护理部工作计划标准样本(四篇).doc

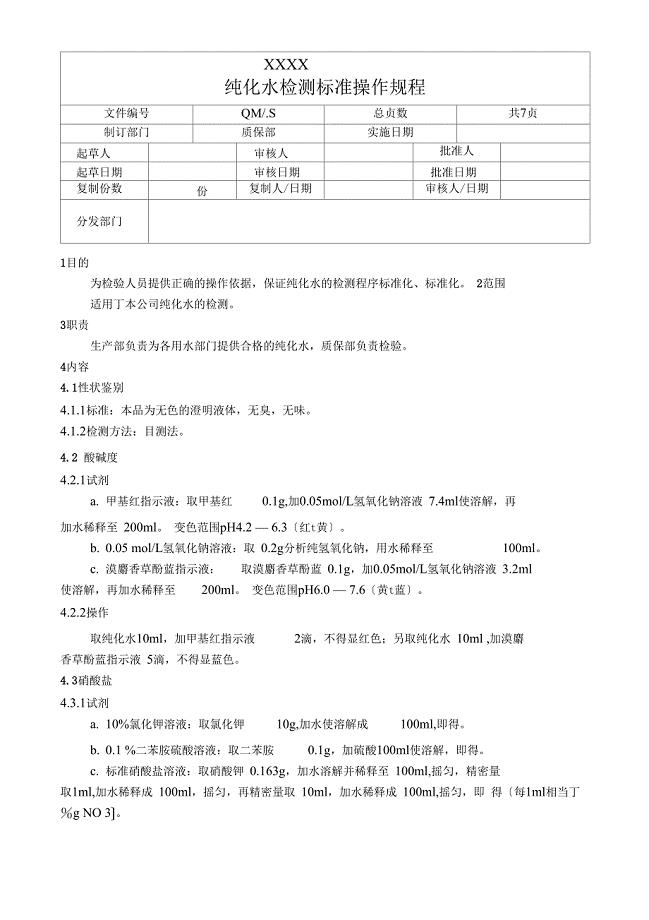

纯化水检测标准操作规程

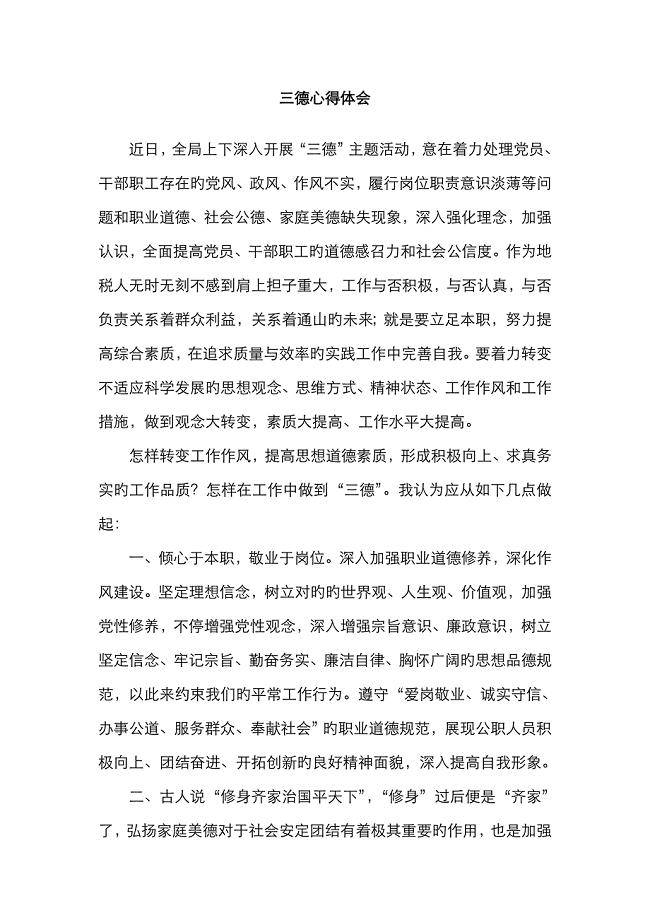

三德心得体会

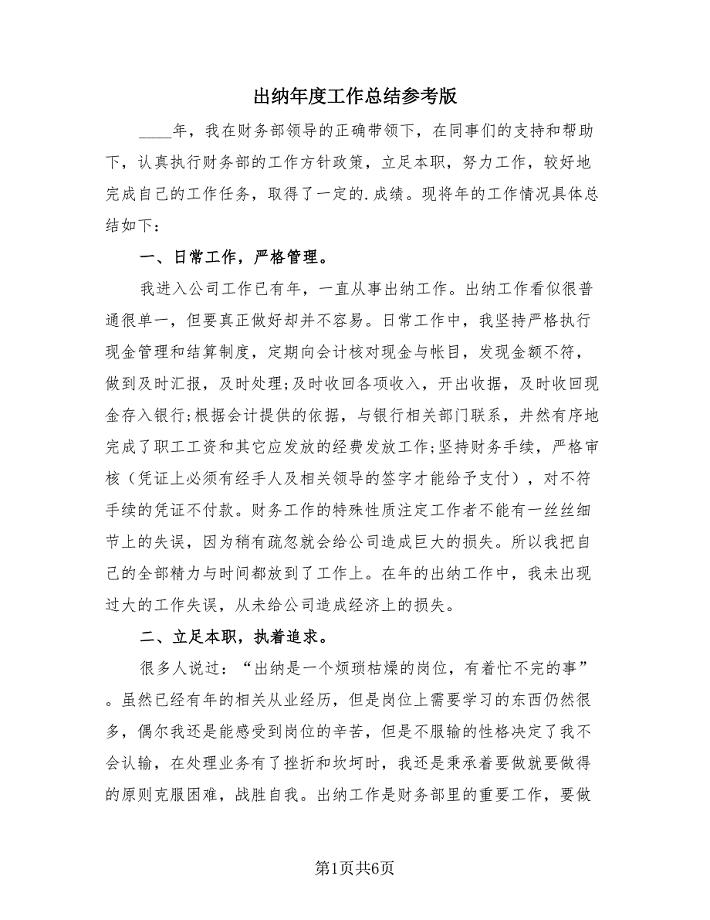

出纳年度工作总结参考版(3篇).doc

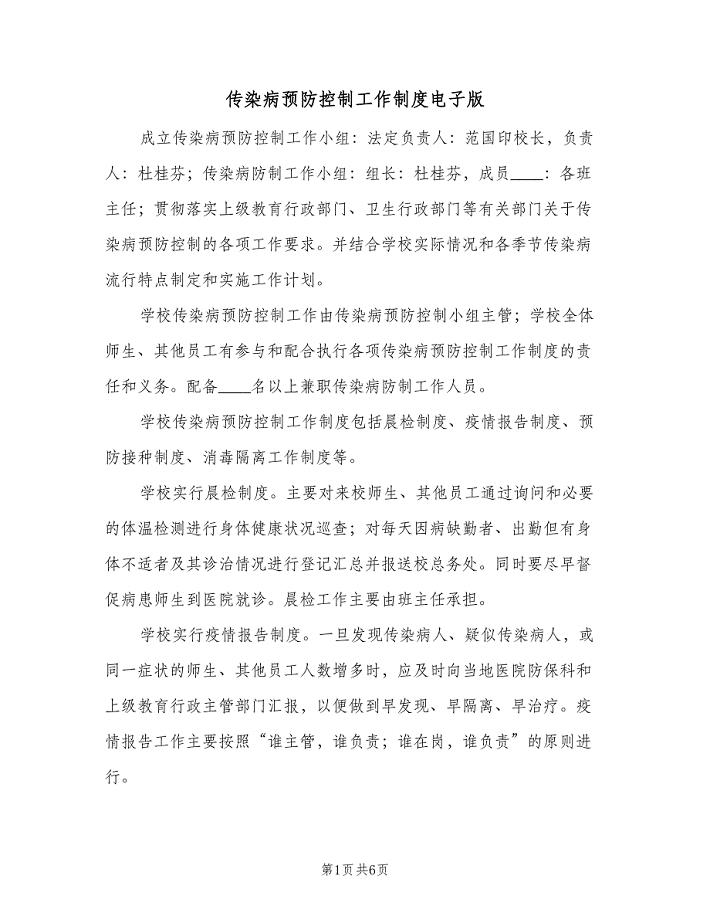

传染病预防控制工作制度电子版(四篇)

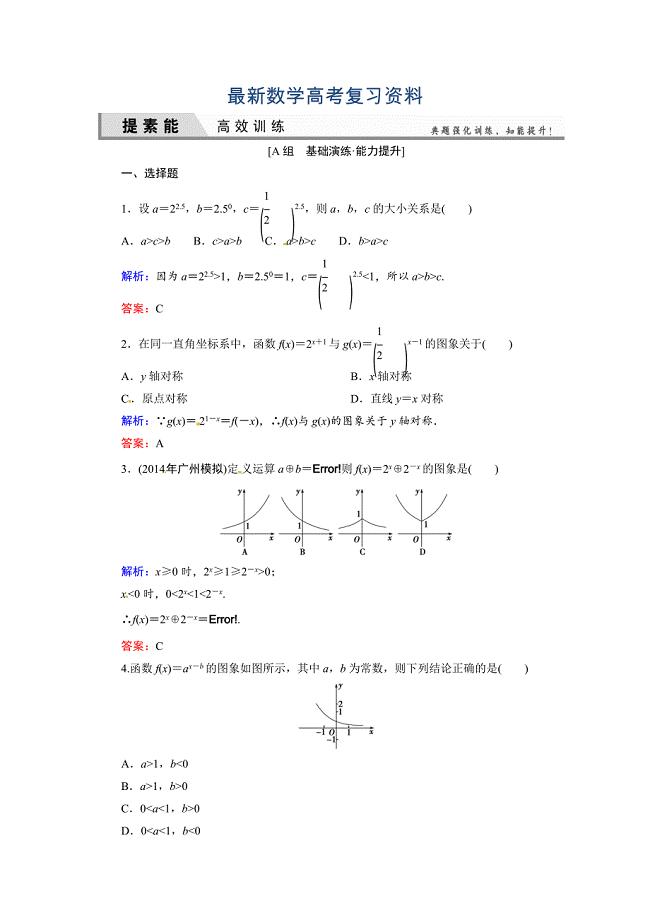

最新人教A版理科数学高效训练:25 指数与指数函数

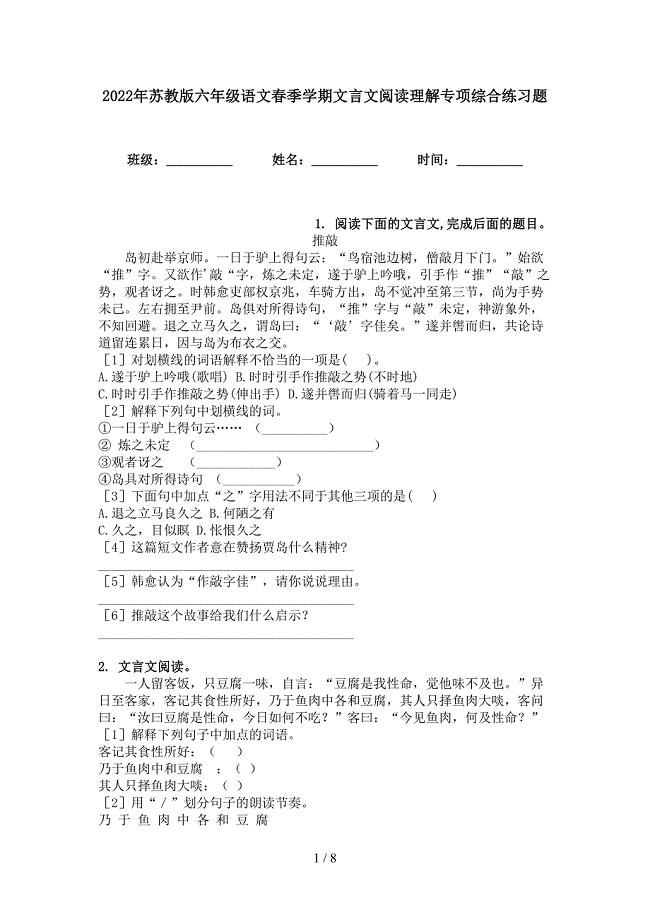

2022年苏教版六年级语文春季学期文言文阅读理解专项综合练习题

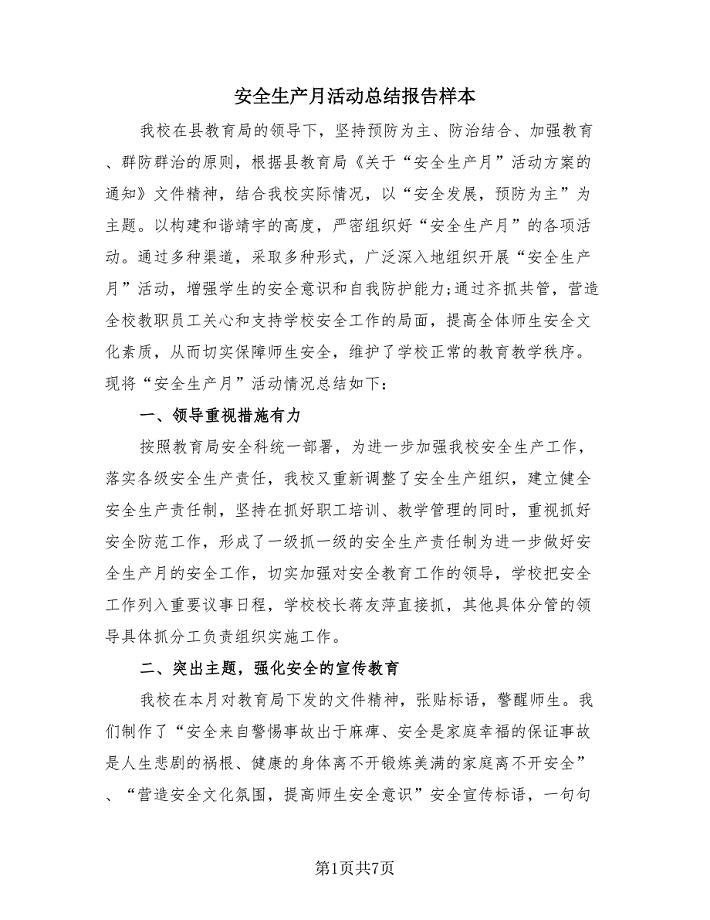

安全生产月活动总结报告样本(4篇).doc

公司新员工试用期工作总结2023年(四篇).doc

财务人员年度工作总结

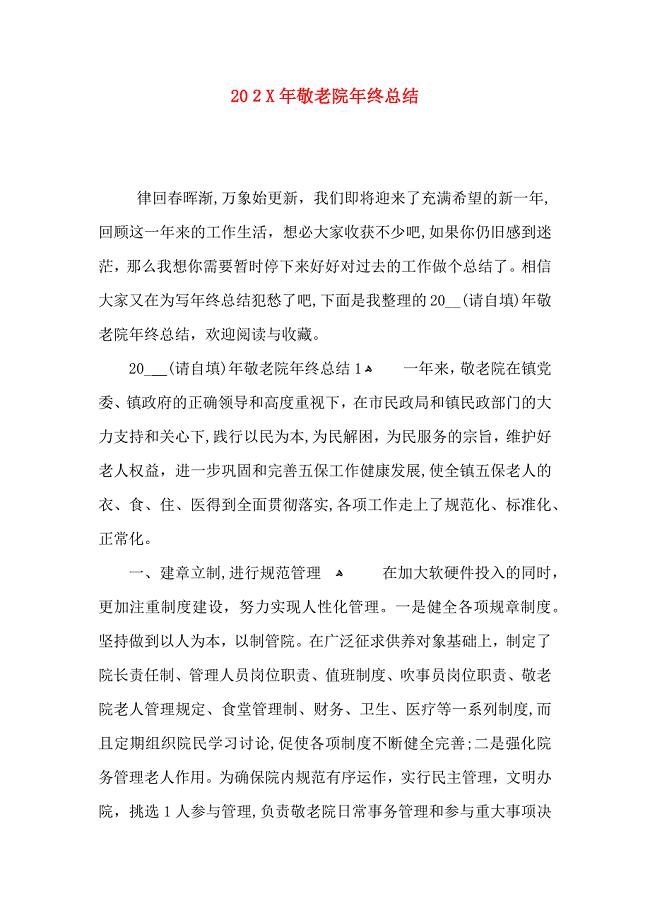

敬老院年终总结

消防安全年度工作总结样本(9篇)

五年级语文上学期期末考试审定版部编版

苹果汁加工高浓度有机废水的处理

浙教版一年级下册语文按要求写句子专项强化练习题含答案

美术教师述职报告实用

一纸江南尽余年

在新型农村社区建设工作推进会上的讲话

客运专线盆式橡胶支座安装施工实践

社会:变废为宝

企业应收账款管理及风险防范——以盛泰纺织科技股份有限公司为例

企业应收账款管理及风险防范——以盛泰纺织科技股份有限公司为例

2023-01-12 17页

2021年学生会宣传部工作计划

2023-08-28 1页

浅谈幼儿园与社区合作

2023-12-21 9页

2021年给所有考生的高考祝福语集锦

2022-09-30 1页

带摄像头和GPS的自行小车控制器设计

2023-10-06 67页

江苏自考工程财务.doc

2023-05-19 26页

2021年国庆假期安全保卫工作方案

2023-01-27 1页

当代企业薪酬福利与绩效考核体系发展

2023-09-05 20页

纪念八一建军节诗词 关于八一建军节的诗词

2024-03-02 6页

2021年学困生转化工作总结

2022-08-28 1页