论会计计量对收益的影响

8页

1、论会计计量对收益的影响 【摘 要】 采用不同的会计计量模式所产生的会计信息是不相同的,必然会对收益产生不同的影响,造成有些企业财会人员利用会计计量的这一特点来进行利润操纵。文章在明确相关概念的基础上,具体阐述了会计计量模式对收益产生的影响。 【关键词】 会计计量; 计量模式; 计量属性; 收益 一、会计计量的相关概念 会计计量是指为了在资产负债表和利润表中确认和计列有关财务报表的要素而确定其货币金额的过程。会计计量模式主要由三个要素组成:计量对象、计量尺度和计量属性。 (一)计量对象 会计对象是指市场经济条件下,在每一个会计主体范围内,财务会计能够反映和控制的经济事物与经济行为。会计计量对象就是被计量的客体,具体到会计要素上就是资产、负债、收入、费用等。 (二)计量尺度 计量单位是指对计量对象的某一属性进行计量时,具体采用的标准单位。货币一直充当着会计计量的标准单位,或者说国际通用会计计量单位。但是货币本身也具有价值,即货币具有两重性。货币的两重性会给会计计量带来需要解决的重要问题,即货币的购买力变动。相应的计量单位也存在两种选择:一是名义货币;二是货币的购买力,即一般购买力。名义货币

2、单位的购买力是会发生变动的,用名义货币编制财务会计报表较为简便可靠。一般购买力货币单位是对名义货币单位的调整或变换形式,是按照一定时点的实际货币购买力换算后的计量单位,从而使不同时期的货币计量尺度保持在相同的计量基础上。 (三)计量属性 计量属性是指被计量客体的特性或外在表现形式,具体到会计要素就是资产、负债、收入、费用等要素可以用货币量化的表现方面。我国2006年颁布的企业会计准则基本准则中明确规定会计计量属性有五种,即:历史成本、重置成本、可变现净值、现值和公允价值。 在新企业会计准则基本准则第九章中规定:“企业在将符合确认条件的会计要素登记入账并列报于会计报表及其附注时,应当按照规定的会计计量属性进行计量,确定其金额。企业在对会计要素进行计量时,一般应当采用历史成本。采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量”。同时,对在历史成本、重置成本、可变现净值、现值和公允价值等计量属性下资产和负债的计量金额进行了规定。至于选取何种计量属性,完全取决于会计信息用户的需要。由于各种会计信息用户所需求的会计信息不可能相同,因此,对计量属性的选

3、择也会不同。 由以上内容可知,对于所有的计量对象都存在着几种不同的计量模式,如表1。 二、收益的相关概念 这里提到的收益是指会计学上的收益,须与经济学上的收益区分开来。根据传统观点,会计收益又称利润或盈利,是指来自企业期间交易的已实现收入和相应费用之间的差额,是根据企业实际发生的经济业务,以销售产品或提供劳务所获得的销售收入,减去为实现销售收入所支出的成本得出的。这些经济业务,既包括外部交易,也包括内部交易。与外界的业务活动使企业的资产或负债发生转移,由于它通常是直接的货币收支,因而其量度一般也是确切的。企业内部的资产之使用或转移,由于是非直接的货币收支,因而其量度通常并不确切。按照传统会计观点,市场价格或预期价格发生变化而引起的价值变动不包括在内部资产转移之列。 收益是建立在会计分期假设之上的,它指的是某一特定期间企业的生产经营成果。早期的收益是根据现金收付制来计算的,而现代的收益则是按权责发生制划分当期收入和费用,在进行了恰当的配比后计算出来的。会计收益的确定要依据以下两项原则:收益确定的实现原则和收益确定的稳健原则。根据收益确认的实现原则,企业收益应划分为营业收益和持产损益。营业

《论会计计量对收益的影响》由会员人***分享,可在线阅读,更多相关《论会计计量对收益的影响》请在金锄头文库上搜索。

给九年级好学生的期末表现评语

第四单元知识复习

商砼站管理手册

平行四边形和梯形教学设计教案

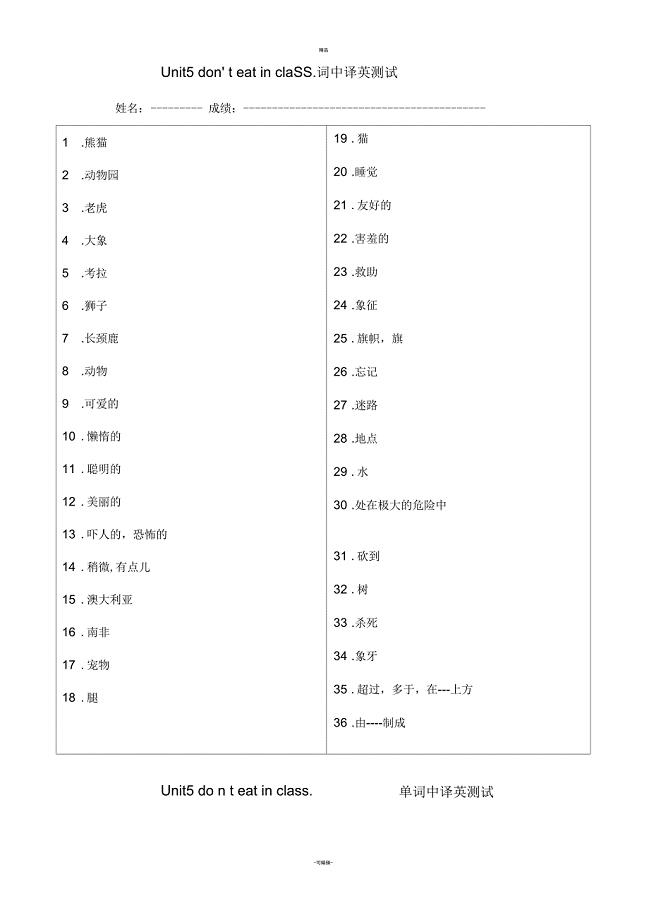

七下unit-5-why-do-you-like-pandas单词中译英

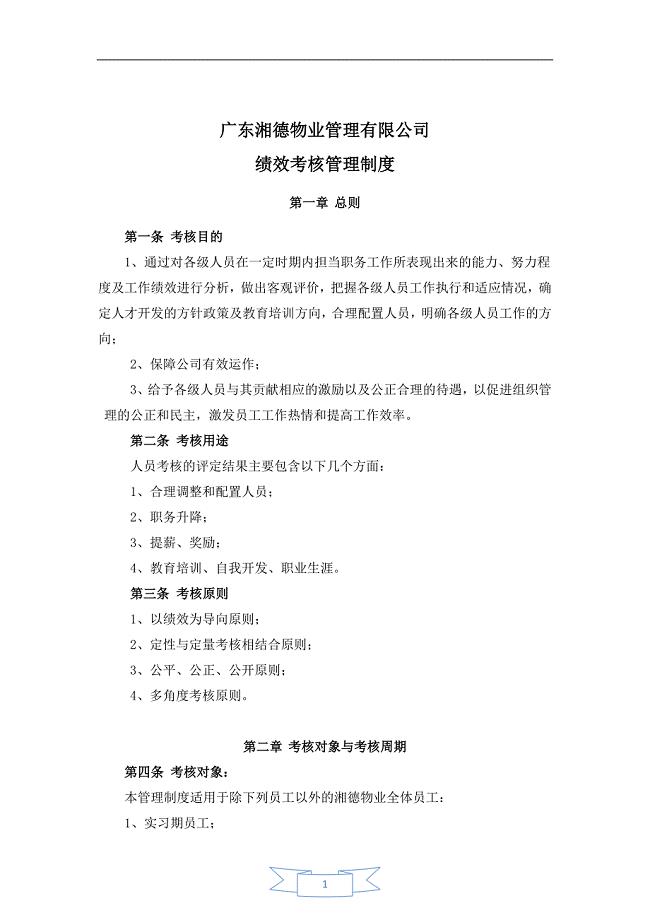

物业管理有限公司绩效考核管理制度

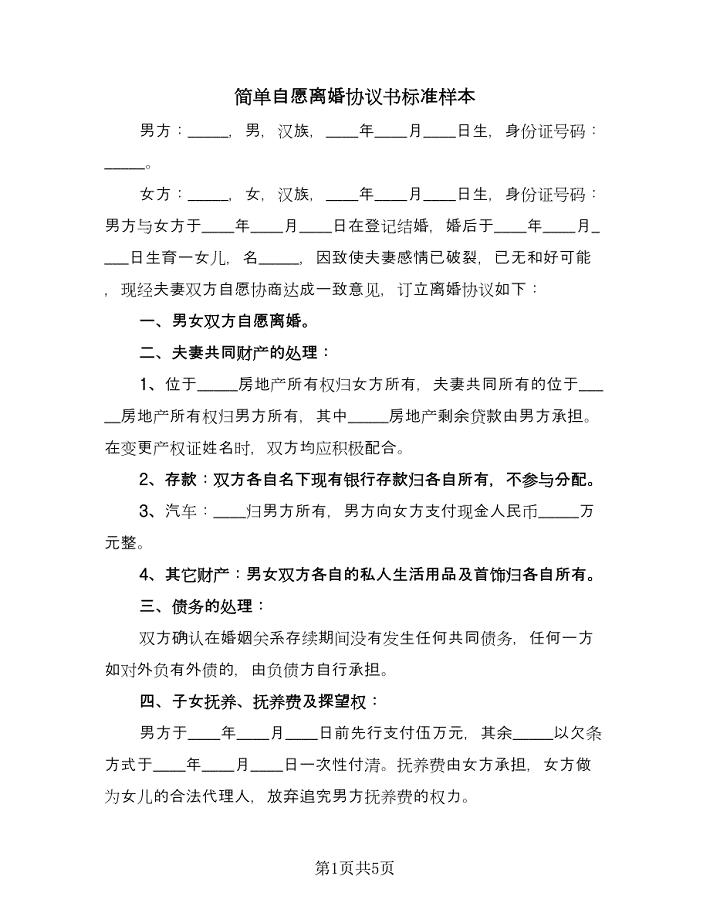

简单自愿离婚协议书标准样本(四篇).doc

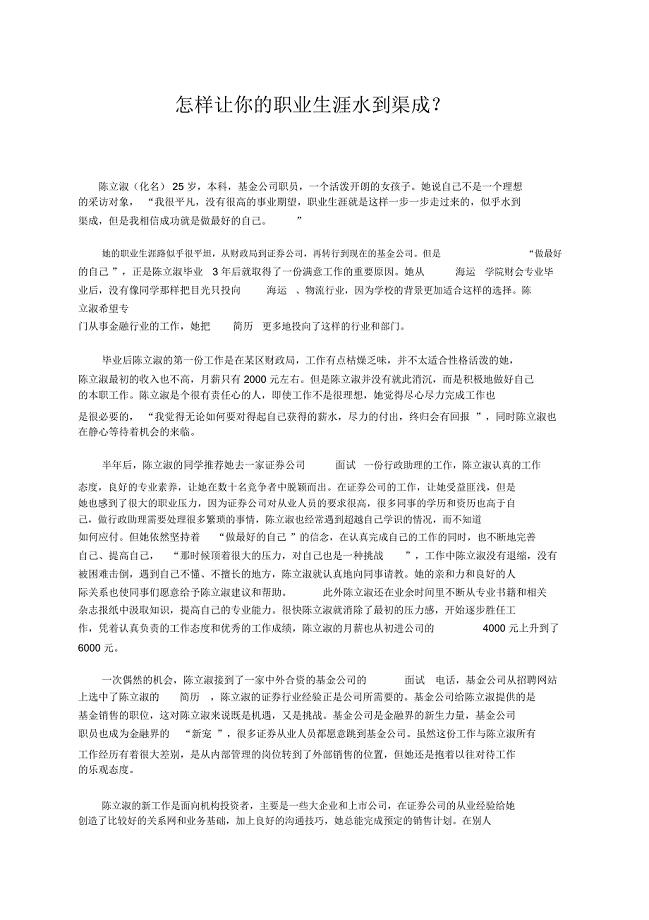

怎样让你的职业生涯水到渠成

两位数加两位数进位教学设计数学教学设计-两位数加两位数(不进位加)

公路_排水沟施工设计方案

《最后一课》研读赏析

锅炉培训内容

四年级上学期语文期末考试全面

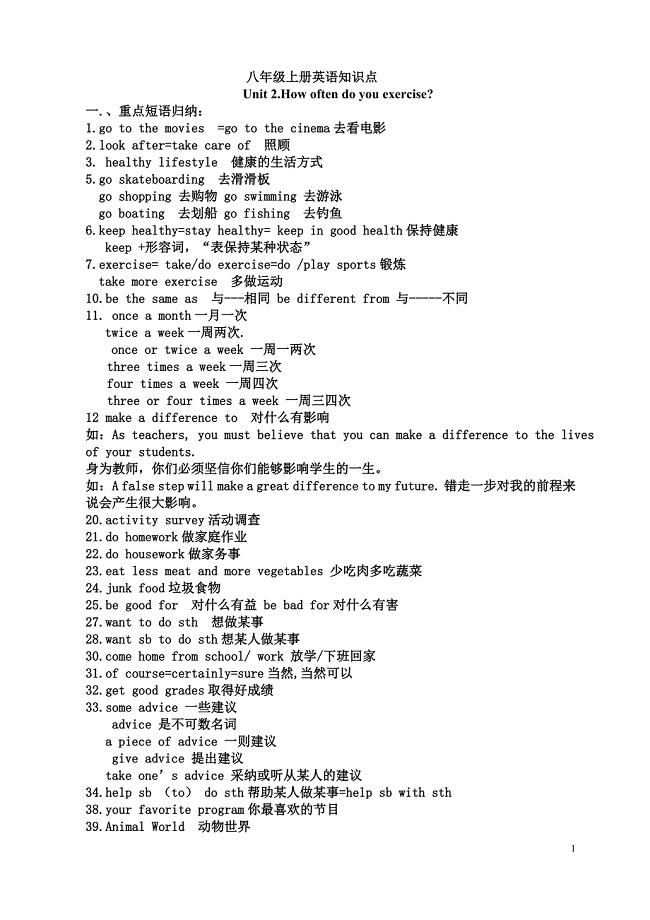

人教版(新版)英语八年级上第2单元知识点

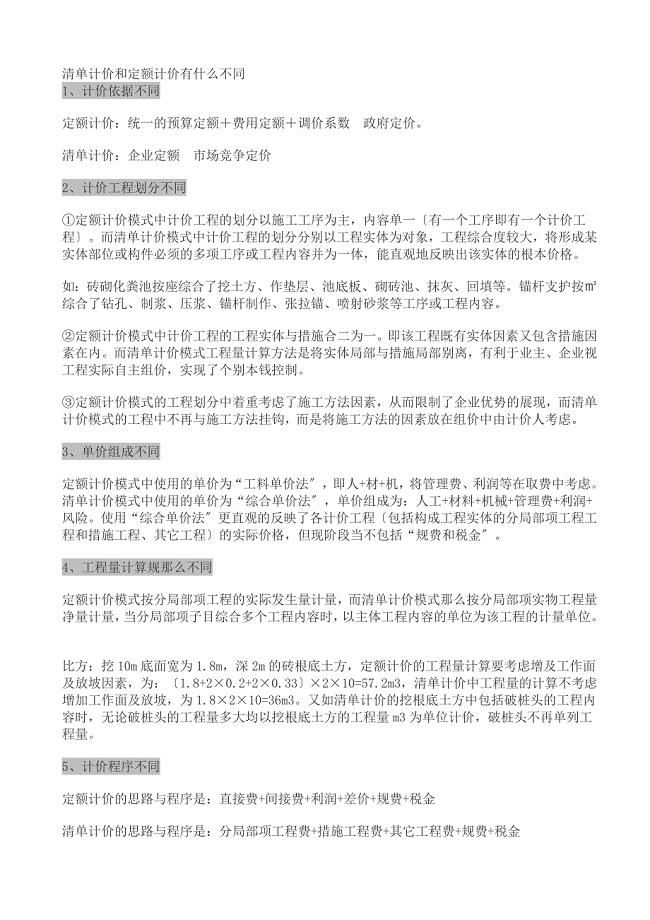

清单计价和定额计价区别

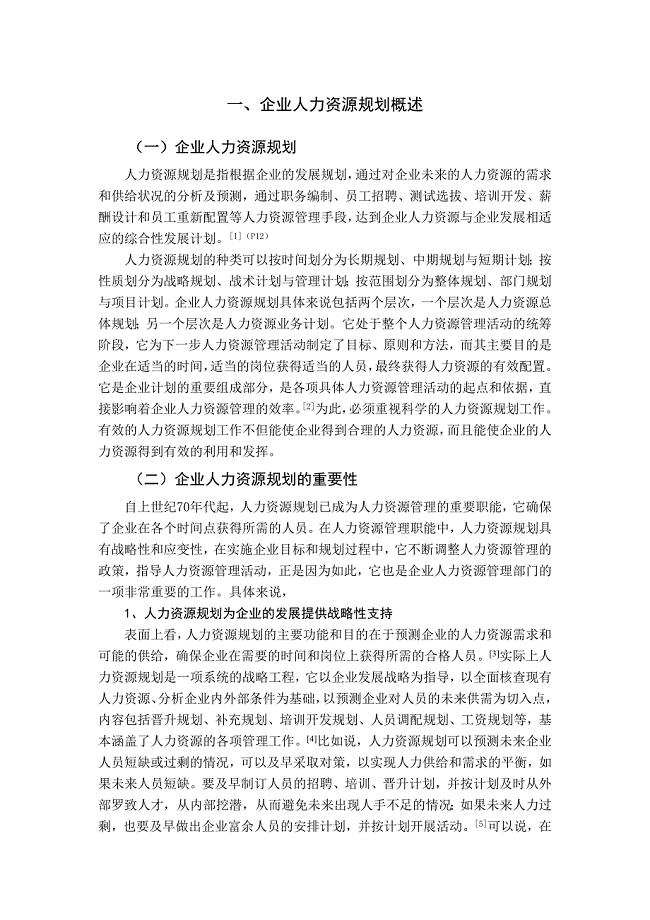

我国企业人力资源规划问题研究(3.21定稿)

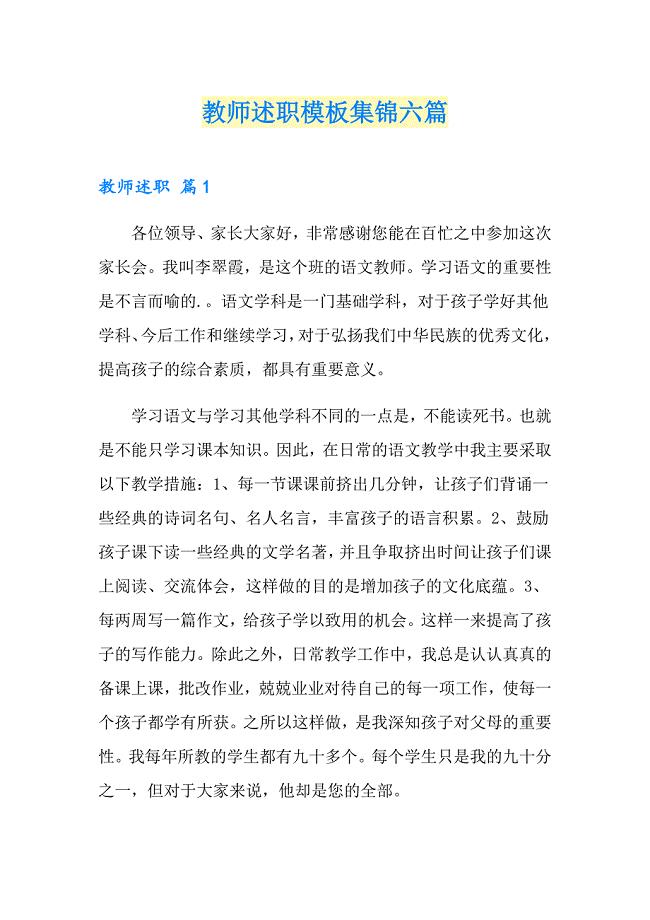

(模板)教师述职模板集锦六篇

最全中学安全教育课教案

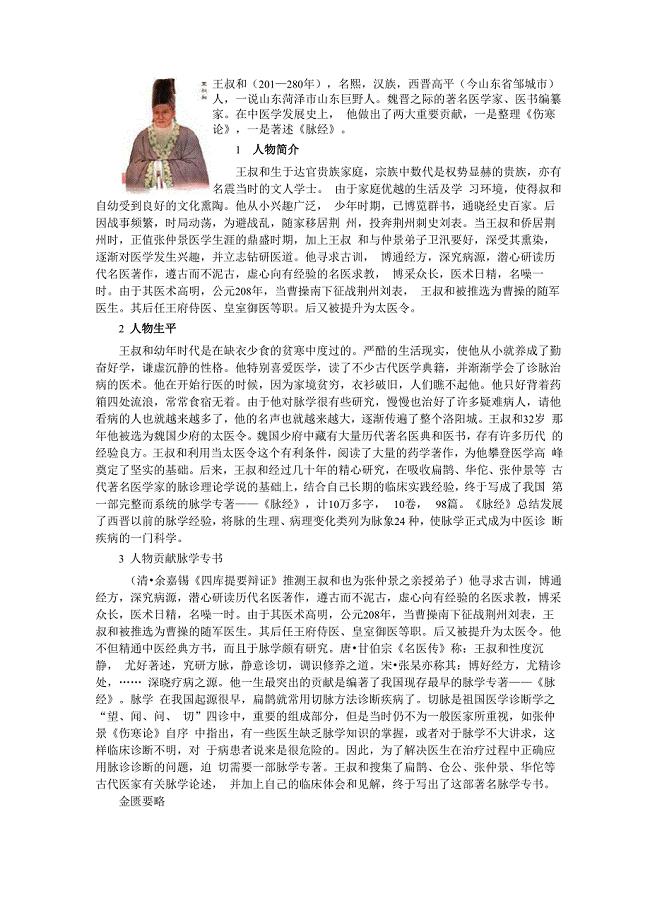

王叔和资料

设备维修人员培训总结

环境保护试论环境监测技术应用

环境保护试论环境监测技术应用

2023-12-16 5页

西北植物学报范文园林有害生物的危害

2023-03-17 5页

《观沧海》及其中考复习题.doc

2024-03-17 14页

社区第三方治理测评技术的完善手段

2023-09-17 12页

火铺煤矿水平自动排水控制系统设计毕业设计说明书

2023-05-10 42页

浅论基于公司治理的激励机制研究

2023-12-12 5页

福建建设科技投稿钢筋工程的质量控制

2023-03-17 5页

美术教学论文在儿童画中亮出每个孩子的气质与个性

2023-02-22 7页

计算机网络安全防护中云计算技术的运用

2023-03-10 5页

经管松花湖国际旅游度假区民俗文化旅游

2023-05-12 4页