行政事业单位财务审计对策研究

2页

1、行政事业单位财务审计对策研究一是违规乱收费现象仍然存在。有的单位自立项目收费和对国家已明令取消、暂停执行、降低标准的收入项目,仍按照原定项目和标准征收,或者变换名称征收。二是转移违纪违规收支款项。随着近几年区纪委、财政、审计检查监督力度的加大,有些单位为逃避财政监督,将部分收支转移到其成立的各类协会、学会、工会、内部职工食堂及下属事业单位、各种经济实体等,使得一些违纪违规行为出现了“下沉”现象,给监管带来了一定难度。三是以会议费、招待费、维修费、往来款等名义虚列支出。有的单位采用虚开发票的方式以会议费、招待费、维修费等各种名义虚列支出;有的单位利用其下属二级单位,虚挂往来款,以达到套取财政资金目的。四是将部分收入长期挂往来账,列收列支。有的单位将各种租赁收入、国有资产处置收入、代征代扣手续费或违规收费等收入计入“暂存款”科目长期挂账,逃避纳税和监督检查;有的单位将应缴预算款或应缴财政专户款长期挂在“暂存款”科目,列收列支,以达到隐瞒应缴财政收入目的;有的单位将专项资金长期挂在“暂存款”科目,造成专项资金被挤占或挪用。五是经费列支超预算现象较为普遍。不少行政事业单位年终进行收支结转时出现

2、超支的现象。部分单位对支出控制不严,预算细化不够和预算约束力不强,有的单位随意挤占专项资金、占用代管资金。造成上述现象屡禁不止的主要原因有:一是部分领导和人员法纪意识淡薄,加上小团体利益驱动,认为集体研究,没有揣个人腰包就没有问题;二是“收支两条线”的执行日趋严格,有的单位害怕将资金上缴财政后,财政不能及时、正常保证单位用款,影响到工作开展;三是随着国库集中支付的逐步推行,有的单位为规避财政、审计的检查监督,将资金游离于体外;四是财务和相关人员缺乏必要的业务学习,自身知识更新慢,不能适应新情况、新要求。为进一步规范我区行政事业单位财务管理,真正杜绝上述问题发生,最大限度发挥财政资金的使用效益,审计建议:一是理顺行政事业单位与下属单位、经济实体的关系,优化部门职能。针对有些行政事业单位的下属单位、经济实体与其在财务上并未真正彻底脱钩。因日常经营中存在对权力的依赖性,这些经济实体也心甘情愿地与行政机关保持理不清的关系。因此,必须按照行政事业单位与所属经济实体在“职能、财务、人员、名称”四个方面与行政机关彻底脱钩的规定。部门应进一步优化其职能,整合资源,撤销不必要的内设机构。二是进一步加强监查力度。区纪委、财政、物价、审计等部门应加强协作配合,充分利用各自的职能特长,加强监督查处的力度,力争将问题消灭在“萌芽”状态,杜绝滋生腐败的苗头,防患于未然,以促进党风廉政建设。三是加强对领导干部、财务及相关人员的培训。对行政事业单位的领导干部、财务及相关人员,尤其是对新提拨的处级干部,应加强财政违法行为处罚处分条例和财务知识等相关法律法规的培训学习,建议将其纳入处级干部年度培训计划,做到警钟长鸣。

《行政事业单位财务审计对策研究》由会员hs****ma分享,可在线阅读,更多相关《行政事业单位财务审计对策研究》请在金锄头文库上搜索。

白内障晶状体核硬度分级

2022年福建省安管人员ABC证【官方】考前冲刺密押卷含答案13

文明实践志愿服务的活动总结

-道路建筑材料电子教案

观察洋葱表皮细胞的结构

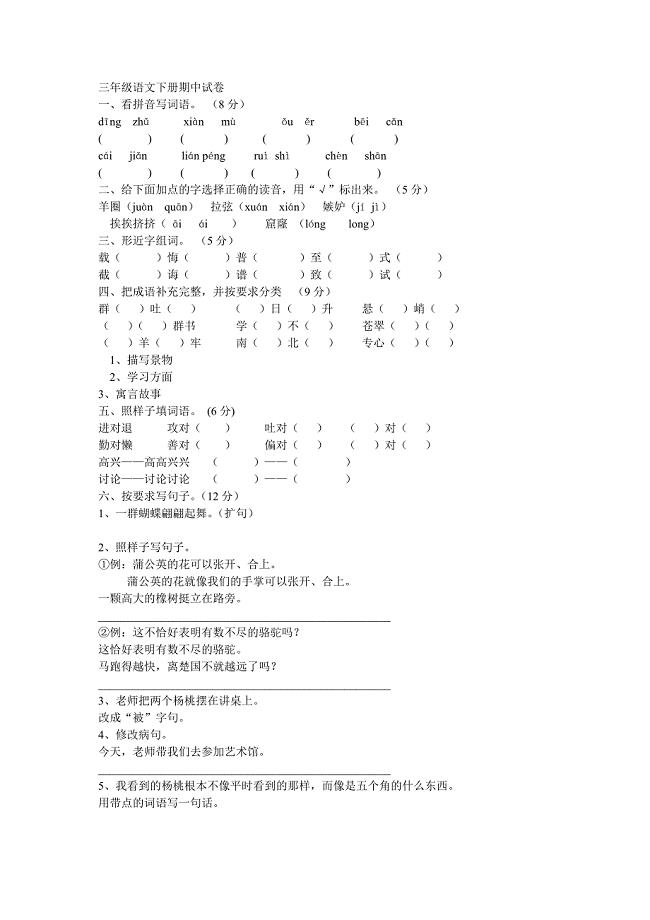

三年级语文下册期中试卷

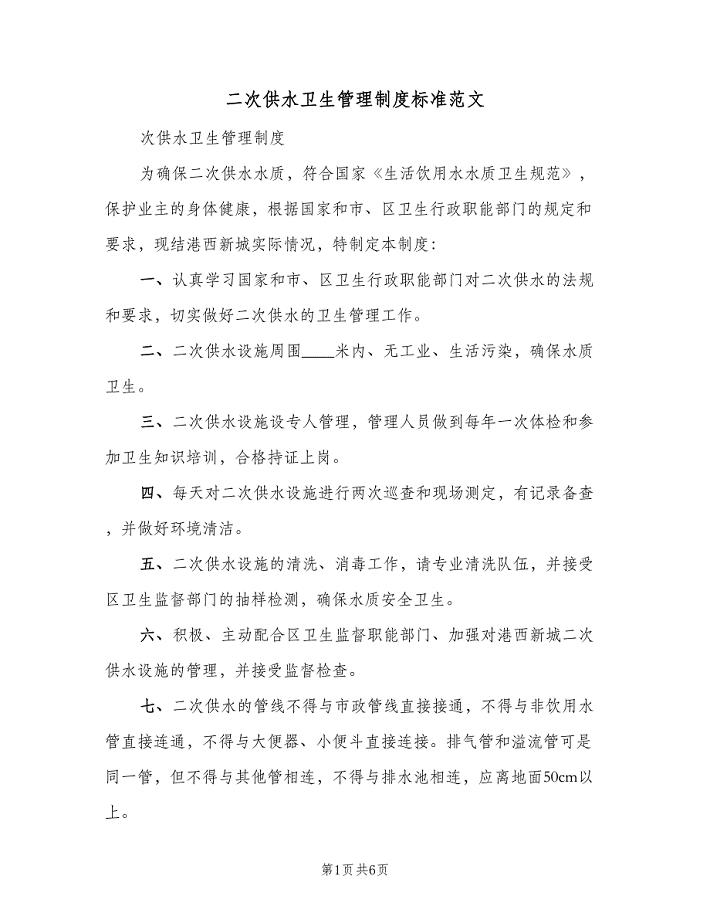

二次供水卫生管理制度标准范文(六篇)

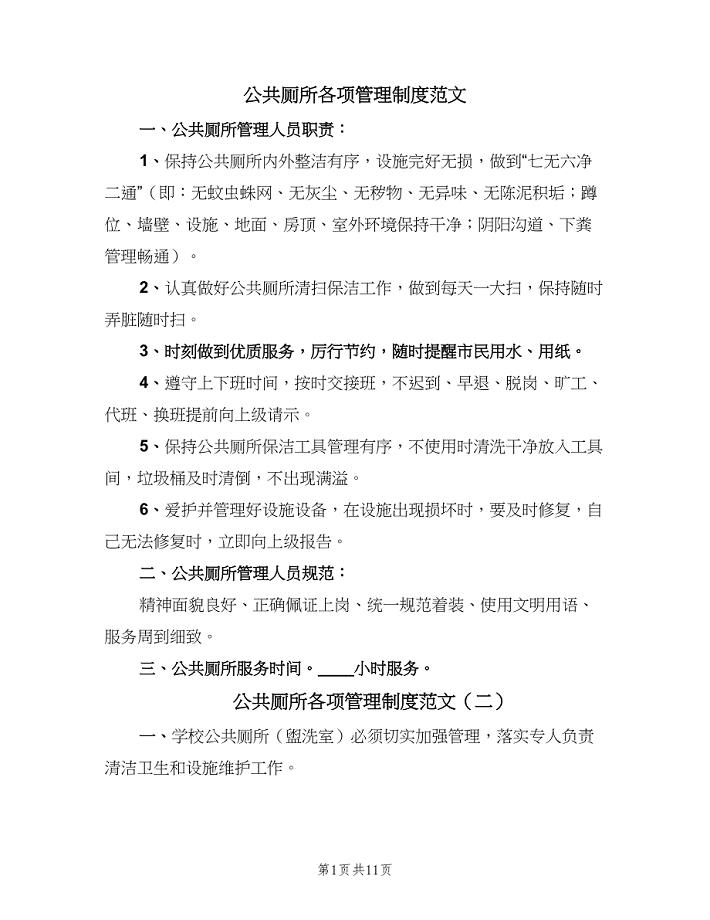

公共厕所各项管理制度范文(6篇)

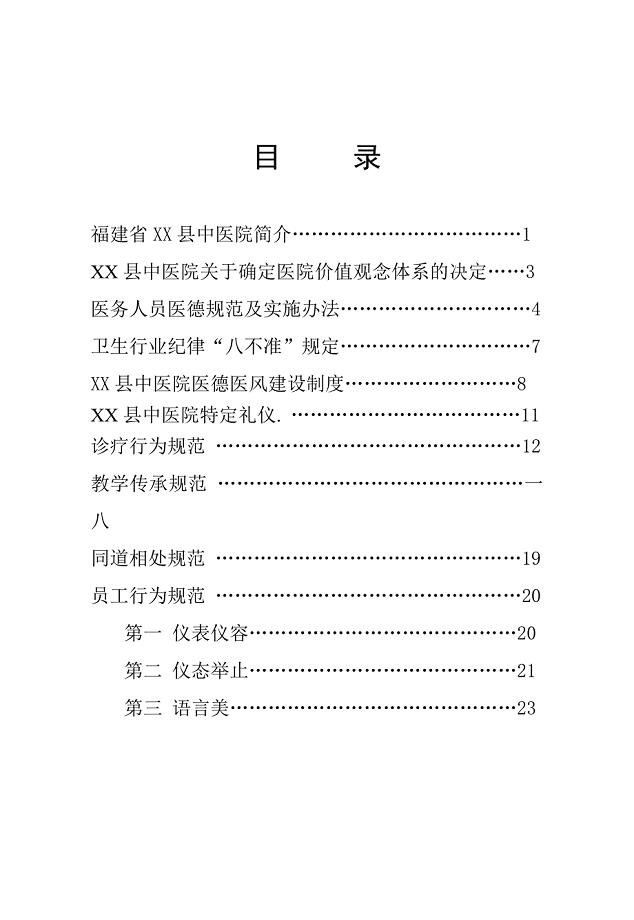

中医院员工手册

公司冬至活动策划方案

2023年加强工程训练培养双创型人才的实践

2023年幼儿教师年度考核工作总结合集(范文推荐)

志愿服务站工作计划(四篇)

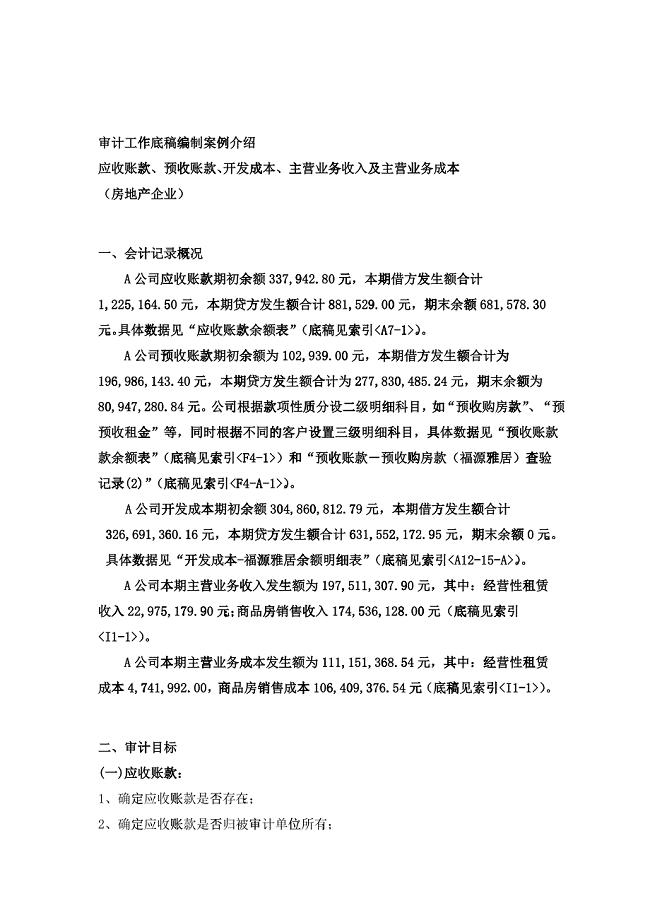

房地产企业审计工作底稿编制案例分析

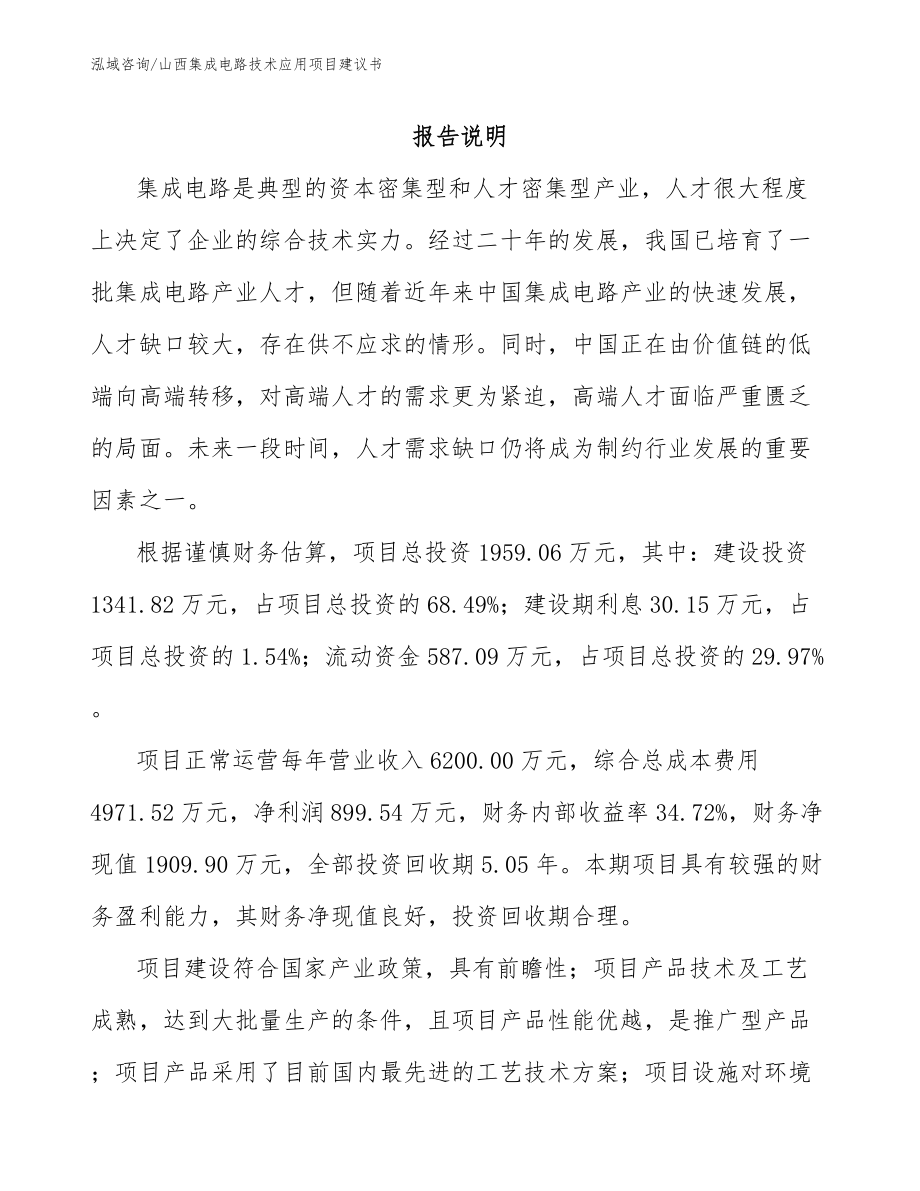

山西集成电路技术应用项目建议书【范文模板】

教师年度工作总结范文3篇(本年度教师工作总结)

初中教师个人师德计划范本(三篇).doc

舞蹈培训班计划书

APCI源和ESI源的区别

污水池防水涂料、防腐施工方案

羽林郎原文及翻译

羽林郎原文及翻译

2023-12-18 4页

订书机外壳注射模设计说明书

2023-06-13 46页

芒种手抄报图片大全简单又漂亮

2023-08-29 2页

鸡群里的鸭蛋的故事

2022-10-26 2页

狼王梦读后感500字优秀作文

2023-11-17 3页

鲁迅《故事新编》对中国传统文化的阐释 汉语言文学

2022-12-13 13页

腊八节古诗四句简单

2023-07-15 4页

老狼卖西瓜的故事

2023-03-03 4页

西式简餐拌拌碗的制作

2023-05-09 16页

爱耍小聪明的小猴子的故事_3

2022-12-13 3页