最新关于中小企业纳税筹划的探讨

10页

1、最新关于中小企业纳税筹划的探讨关于中小企业纳税筹划的探讨林雪 大连市白蚁防治办公室导读:纳税筹划的目的是研究税负分布点,进而分析税负差异,最后寻求最正确税负点摘要:纳税筹划的目的是研究税负分布点,进而分析税负差异,最后寻求最正确税负点。概括起来可从筹划税率、税基、税收优惠、不同经济业务的税务结构等方面着手,从避税筹划、节税筹划、转嫁筹划并考虑企业经济利益最大化的角度寻求最正确税负,帮助企业建立健全、高效的合法节税避税制度与财务管理制度。关键词:中小企业 纳税筹划 探讨分析 0 引言 纳税筹划(taxplanning),是指纳税人在法律允许的范围内,通过对经营、投资、理财等经济活动的事先筹划和安排,充分利用税法提供的优惠和差异待遇,以减轻税负,到达整体税后利润最大化,帮助企业建立健全、高效的合法节税避税制度与财务管理制度。 1 中小企业纳税筹划举例分析 例:某企业兼并中,被兼并方甲企业是一加工木材的厂家,经评估确认资产总额2000万元,负债总额3000万元;甲企业有一条生产前景较好的木材生产线,原值700万元,评估值1000万元;甲企业已严重资不抵债,无力继续经营。合并方乙企业是一地板生

2、产加工企业;乙企业地板的生产加工主要以甲企业成品为主要原材料,并且乙企业具有购置甲企业的木材生产线的财力。 甲、乙双方经协商,达成初步并购意向,并提出如下并购方案: 方案一:乙方以现金1000万元直接购置甲方木材生产线,甲方宣告破产。方案二:乙方以承担全部债务方式整体并购甲方。方案三:甲方首先以木材生产线的评估值1000万元重新注册一家全资子公司(以下称丙方),丙方承担甲方债务1000万元。即丙方资产总额1000万元,负债总额1000万元,净资产为0,乙方购置丙方,甲方破产。 以上三方案甲方的税负分析 方案一:属资产买卖行为,应承担相关税负如下: A.增值税和营业税。增值税有关政策规定,转让固定资产如果同时符合以下条件不缴纳增值税。第一,转让前甲方将其作为固定资产管理;第二,转让前甲方确已用过;第三,转让固定资产不发生增值。如果不同时满足上述条件,要按4计算增值税,并减半征收。在本例中,木材生产线由原值700万元增值到1000万元。因此,要按4缴纳增值税:(1000万元l+4)450=19.23万元。(未考虑城建税和教育费附加)案例中不涉及营业税。 B.企业所得税。按照企业所得税有关政

3、策规定,企业销售非货币性资产,要确认资产转让所得,依法缴纳企业所得税。生产线原值为700万元,评估值为1000万元,并且售价等于评估值。因此,要按照差额300万元缴纳企业所得税,税额为300万元33=99万元。因此,甲方共承担118.23万元税金。 方案二:属企业产权交易行为,相关税负如下: A.营业税和增值税。按现行税法规定,企业产权交易行为不缴纳营业税及增值税。 B.企业所得税。按现行有关政策规定,在被兼并企业资产与负债根本相等,即净资产几乎为0的情况下,合并企业以承担被兼并企业全部债务的方式实现吸收合并,不视为被兼并企业按公允价值转让、处置全部资产,不计算资产转让所得。甲企业资产总额2000万元,负债总额3000万元,已严重资不抵债,根据上述规定,在企业合并时,被兼并企业不视为按公允价值转让、处置全部资产,不缴纳企业所得税。 方案三:甲方先将木材生产线重新包装成一个全资子公司,即从甲公司先分立出一个丙公司,然后再实现乙公司对丙公司的并购,即将资产买卖行为转变成企业产权交易行为。属企业产权交易行为,相关税负如下: A.营业税和增值税。同方案二,企业产权交易行为不缴纳营业税和增值税。

《最新关于中小企业纳税筹划的探讨》由会员s9****2分享,可在线阅读,更多相关《最新关于中小企业纳税筹划的探讨》请在金锄头文库上搜索。

2023年写夏天即将到来句子3篇

来自金周至的生态报告

高中生毕业鉴定老师评语

秸秆和厨余垃圾堆肥可控制臭气和渗滤液的排放污水处理

幼儿园青年教师教学存在的问题

2022年学校中层干部培训学习心得标准

最新写新闻稿的经验

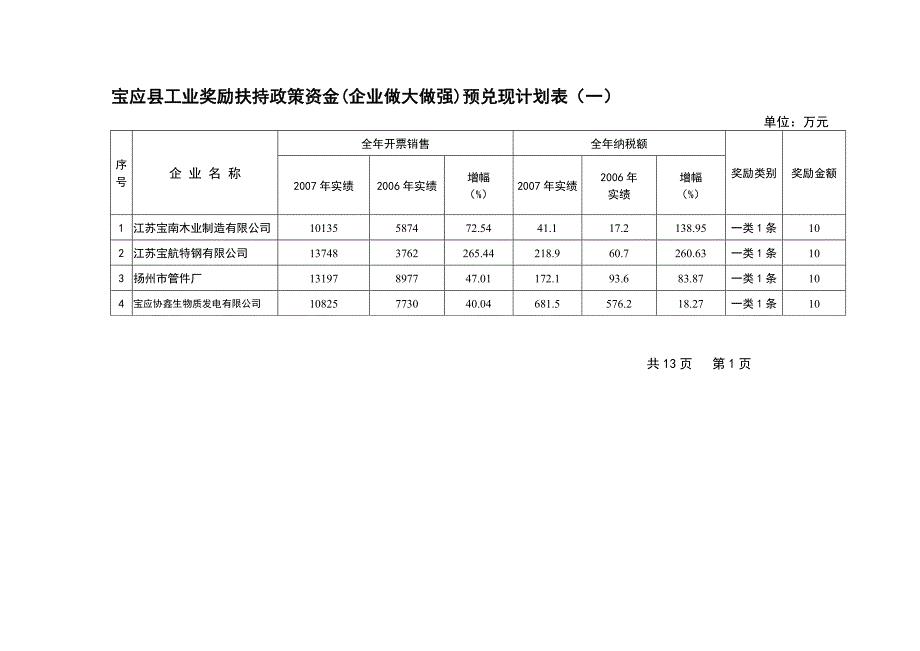

宝应县工业奖励扶持政策资金企业做大做强预兑现计划

科学教育与人文教育融合的现实意义

教导主任年终工作总结及明年计划模板(2篇)

新田县地方税务局矛盾纠纷排查工作总结

最新智能视频分析在监狱中的应用

2023年药事管理学整理知识点兜兜版

【最新教材】人教版高中数学必修二导学案:第四章第三节空间两点间距离

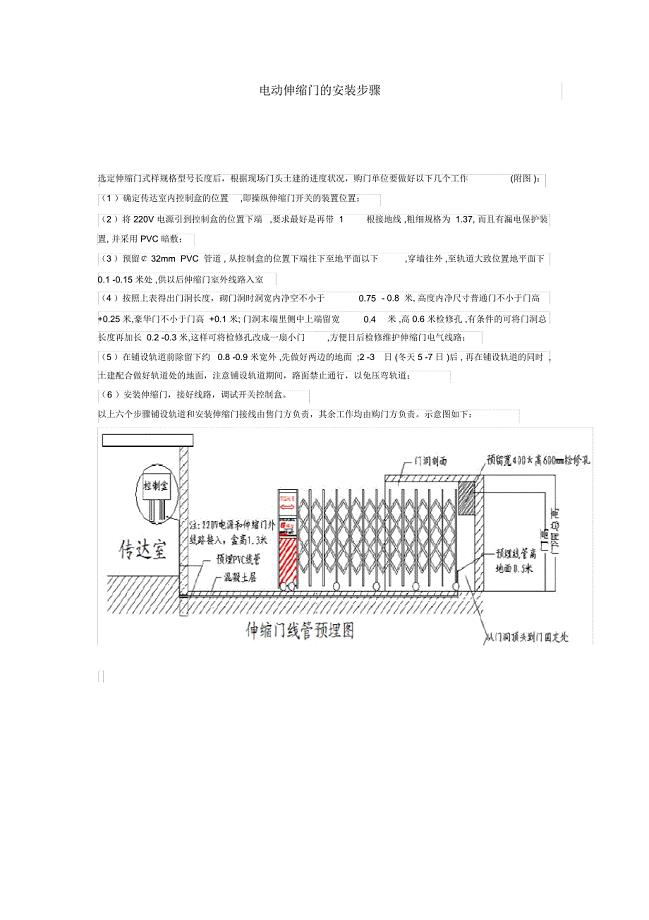

电动伸缩门的安装步骤

高中英语教育叙事范文

2022年公司办公室物业管理工作总结

余文森有效教学十讲读后感

2023年江苏省连云港市东海县安峰镇陈集村社区工作人员考试模拟试题及答案

管理小故事精髓100例

油漆喷涂安全操作规程

油漆喷涂安全操作规程

2023-03-20 2页

开在心灵深处的花朵作文500字

2023-08-09 3页

将来科幻作文汇总8篇

2024-02-06 10页

银行消防演练方案模板(2篇)

2022-07-13 9页

【中国梦我的梦作文800字】开学第一课我的梦中国梦观后感范文

2022-09-17 2页

趣味活动策划

2023-09-21 6页

扶绥县学前教育三年行动计划

2022-09-01 25页

趣味知识竞赛策划方案范文(2篇)

2022-11-27 4页

中山市中考语文试题与答案

2023-03-17 9页

鼻饲的护理试题6

2022-10-04 4页