股权结构公司治理与企业价值的相关研究朱武祥

10页

1、股权结构、公司治理与企业价值 兼评一股独大与股权多元化朱武祥 清华大学经济管理学院金融系、公司财务与投资银行学副教授, 。一问题提出 “一股独大”一般指在上市公司股本结构中,某个股东能够绝对控制公司运作。包括:占据51%以上的绝对控股份额;不占绝对控股地位,只是相对于其它股东股权比例高(Shleifer & Vishny界定为20%),但其它股东持股分散,而且联合困难,使该股东仍然可以控制公司运作。据Leech和Leaby(1991)分析,如果第1大股东表决权比例超过25%,在表决权争夺中,通常容易赢得大多数其他股东支持,处于优势表决权地位。 随着ST猴王、ST幸福、大庆联谊、济南轻骑、春都、棱光实业等上市公司控股大股东利用关联交易,拖欠上市公司巨额资金,侵占上市公司利益现象的触目惊心,上市公司国有股或国有法人股“一股独大”的现象成为人们关注的焦点。人们普遍认为,“一股独大”导致第一大股东几乎完全支配了公司董事会和监事会,形成一言堂,日常经营中一手遮天,产生造假、不分配、肆意侵吞上市公司资产等漠视投资者利益的行为。“一股独大”是上市公司法人治理结构不平衡、不彻底、不完善的主要根源,甚至

2、是一大天敌,也是我国证券市场资源配置效率低下等诸多弊端的源头。 不少学者和人士对此忧心忡忡,有些人士在对西方上市公司股权结构实际状况或实证研究缺乏了解的情况下,断言“在西方更为成熟的证券市场,很多大公司都是无人控股的,股权结构相当分散。西方国家的控股股东一般是相对控股,持股比例一般也不超过30%。”“美国上市公司最大的股东也不过拥有1%的股份,如果有谁拥有某一家上市公司1%的股票,就已经是大股东了,而且是相当大的大股东,大股东欺负小股东这种现象很少存在。”甚至说“美国公司之所以为全球最具活力和竞争力群体的一大因素在于他们的股权结构具有足够引起股东之间权力均衡的高度分散化所形成的合理的股权结构。”“企业上市后,股权结构仍然维持一股独大状态,会引发一系列影响企业优质、快速发展的问题。”上海证券交易所研究中心的一份研究报告认为,“国有股比重过大与公司业绩呈负的相关关系,而法人股所占比重高与公司业绩呈正相关系。因此,在我国上市公司国有股比重较高的情况下,将国有股法人化有助于改善公司业绩。” 此外,随着民营背景上市公司不断增多,民营企业创始人“一股独大”现象。2001年2月以来,已有4家家族持股

3、高达50%70%的企业上市。康美药业家族持股66.38%,以2001年6月13日收盘价计算,市值20多亿元;广东榕泰67.19%,市值37亿元。用友软件大股东王文京直接持股比例为55.2%,市值40多亿元,间接持股比例为75%;太太药业大股东朱保国及其家族持股比例高达74.18%,市值82亿元;潘广通父子也持有天通股份24.9%的股份。人们惊叹这些创始人的“一夜暴富”。未来创业板上市公司中,类似的家族或民营创始人一股独大的股权结构将大量出现。由于亚洲金融危机,家族控股的上市公司所产生的公司治理问题引起高度重视。不少人士因此认为,民企上市公司“一股独大”所引起的后果在某种意义上可能比国企上市公司更为严重。甚至提出“在通过资本市场选择并扶植民营上市企业时,在审核中尽量挑选那些已顺利完成民营企业发展初级阶段,私人或家族控股比例不超过20%的民营公司。” 不少人士认为,股权结构优化是改善公司治理结构的前提条件。特别是近期,Claessens、Djankov等1999年的一项关于亚洲地区家族通过复杂的金字塔股权结构控制上市公司、剥削小股东的大样本实证研究报告受到国内证券监管部门的高度评价。在近期

4、召开“中国上市公司治理研讨会”上,政府官员、经济学家和企业界人士纷纷表示,中国上市公司国有股“一股独大”已经给中国上市公司脆弱的治理结构带来种种弊端和负面影响,成为公司治理结构改革所要面对的核心问题。限制一股独大,提倡减持国有股,使投资主体多元化和公司股权分散化,打破国有股或民营股一股独大格局的呼声甚高。 国外上市公司一股独大凤毛麟角?一股独大是否公司治理有效的天敌,或者说完善公司治理是否一定要强制股权多元化?能够找到合理的股权结构吗?二股权结构与公司治理1一股独大并非中国特有考察国外成熟股票市场上市公司股权结构变化可以看到:一股独大并非中国特有。上市后,风险投资短期内出售股份套现退出,导致股权分散,更凸现创始人一股独大。例如,微软上市时,盖茨持股45%,另一位创始人Allen持股15%,盖茨一股独大。一般来说,企业上市后的相当长时期内,创始人在公司股权结构中所占的比例都相当高。Hoderness和Sheehan(1988)发现,美国依然有相当多的上市公司最大股东持股份比例超过51%。Franks and Mayer(1995)统计,1990年,德国170家最大的上市公司中,85%的公

《股权结构公司治理与企业价值的相关研究朱武祥》由会员汽***分享,可在线阅读,更多相关《股权结构公司治理与企业价值的相关研究朱武祥》请在金锄头文库上搜索。

关于新闻专业的实习总结.doc

中国国学培训学校创业计划书

2023年陕西农村信用社公开招聘工作人员考试计算机试题1

生物教师教学方面总结范文(5篇).doc

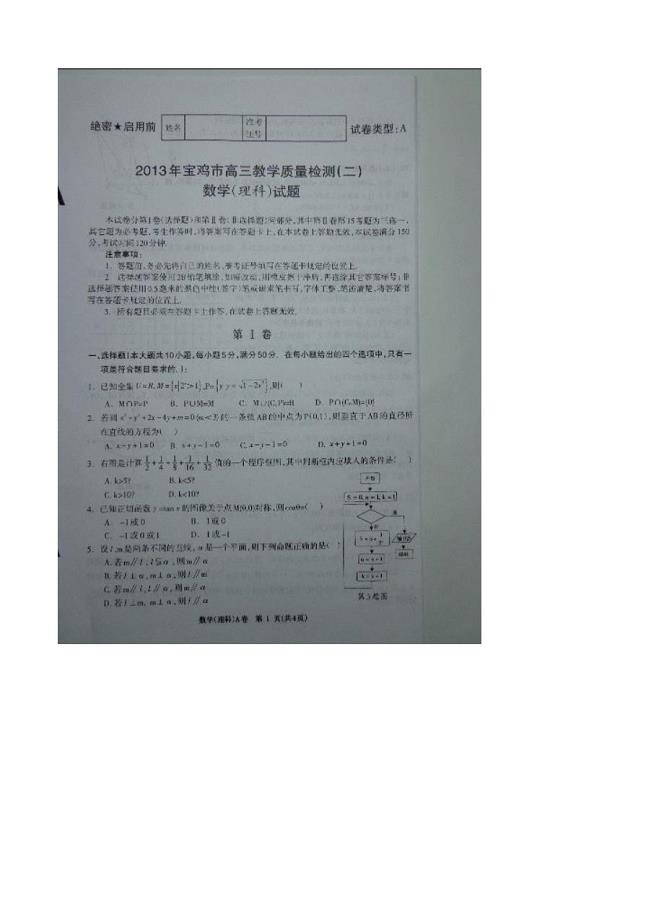

宝鸡市高三数学质量检测二理科数学试卷含答案

RoomView(中文)

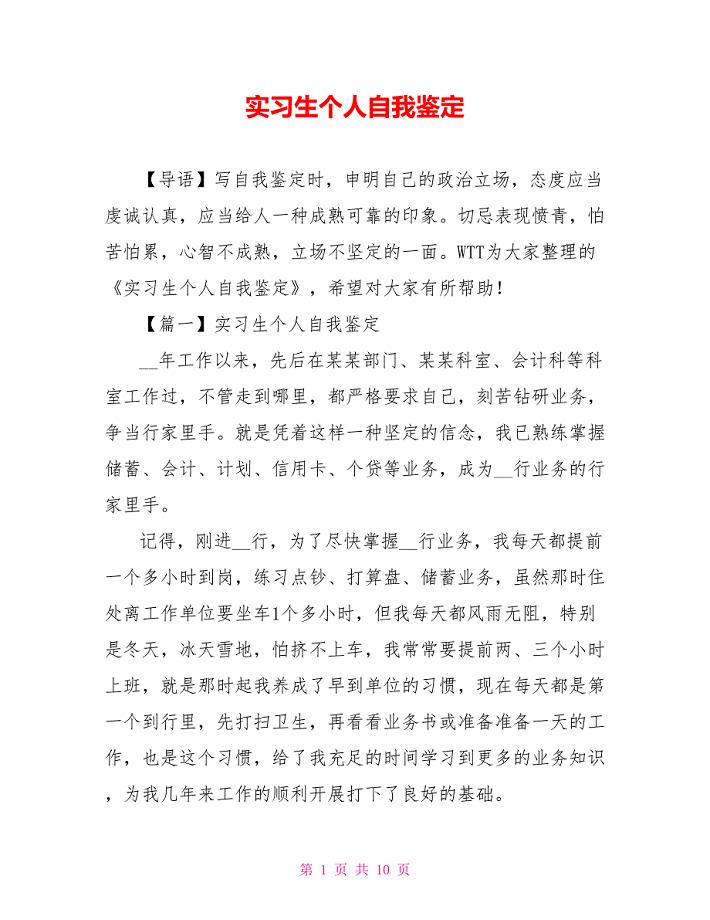

实习生个人自我鉴定.doc

临沂关于成立叠层电池研发公司可行性报告模板范本

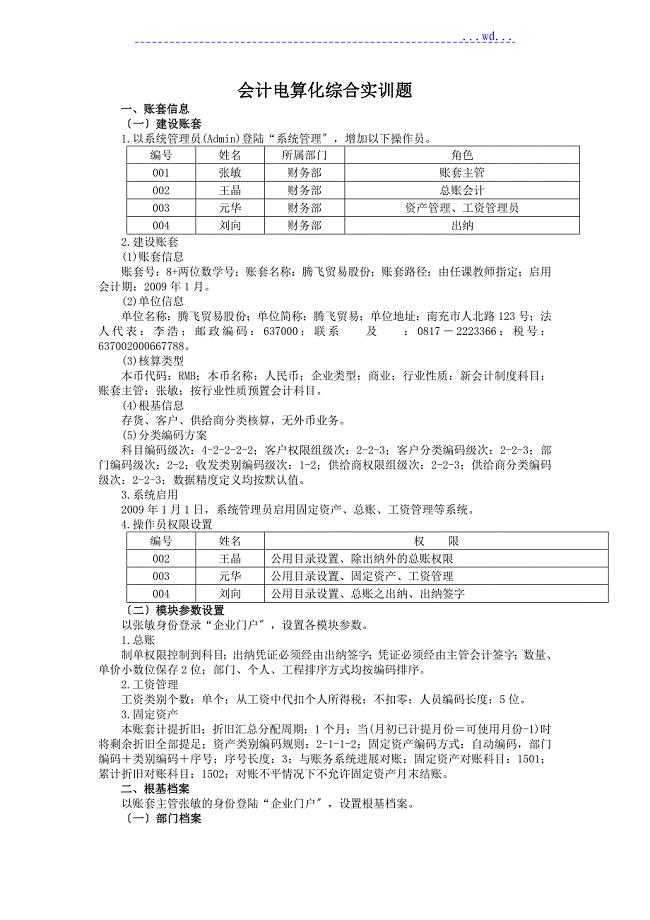

会计电算化综合实训题

大学计算机基础第6章练习题

毕业论文我国农村人力资源的现状及开发研究

家园合作开展幼儿礼仪教育

山东省医疗保障局所属事业单位招考聘用2人(同步测试)模拟卷含答案{3}

英语教师读书心得体会

园艺植物栽培学问答及答案

经济贸易局工作总结及工作设想2

绷紧安全弦广播稿

新版GMP确认与验证培训考题及答案

信访工作总结4篇

购销安装合同范文.doc

粮食收购方案

粮食收购方案

2023-03-16 15页

高中英语人教版必修4阶段质量检测四 Unit 4 Sharing Word版含解析精修版

2024-01-26 32页

高考历史冲刺试题一含答案考前必做

2024-02-04 12页

云南会计继续再教育地的题目企业的含两套地的题目

2024-02-23 14页

院感培训试题附答案

2023-03-20 22页

推荐-质谱试题及答案

2023-04-28 15页

最新 高中同步测试卷人教B数学必修5:高中同步测试卷三 Word版含答案

2023-07-19 10页

2022年广东省安全员A证建筑施工企业主要负责人安全生产考试试题考试历年真题汇总含答案参考57

2023-01-04 24页

最新【湘教版】九年级数学上册:3.2平行线分线段成比例教案1

2024-02-02 5页

劳动关系选择的题目

2023-12-14 17页