东北农业大学21春《审计学》在线作业二满分答案13

14页

1、东北农业大学21春审计学在线作业二满分答案1. 注册会计师以质疑的思维方式评价所获取证据的有效性,并对相互矛盾的证据,以及引起对文件记录或责任方提供信息的可靠性产生怀疑的证据保持警觉,这被称为( )。A.诚信B.独立C.客观与公正D.职业怀疑参考答案:D2. 应收账款总金额为400万元,重要性水平为6万元,根据抽样结果推断的差错额为5万元,而实际的差错额为8万元。此时,注册会计师已经承受了( )。A.信赖不足风险B.信赖过度风险C.误受风险D.误拒风险参考答案:C3. 注册会计师认为抽样结果有95%的可信赖程度,亦即认为抽样结果有5%的可容忍误差。( )A.正确B.错误参考答案:B4. 衡量注册会计师审计工作质量的权威性标准是( )。A、独立审计准则B、质量控制准则C、职业道德准则D、职业后续教育准则参考答案:A5. 违约和过失可能导致注册会计师承担( )。A.行政责任B.刑事责任C.民事责任D.民事责任和刑事责任参考答案:AC6. 如果审计小组成员超越在审计过程中将被审计单位未公开的利好消息告诉给自己的母亲,其母遂购买了被审计单位的股票,那么职业道德受到的威胁属于( )类型。A.过度

2、推介B.密切关系C.自我评价D.自身利益参考答案:D7. 关于现金盘点下列说法不正确的有( )。A、被审计单位现金存放在两处或两处以上的应同时进行盘点B、库存现金盘点应事先通知被审计单位做好盘点准备C、盘点时间最好在上午上班前和下午下班时D、盘点范围应该包括被审计单位各部门保管的现金参考答案:B8. 我国的会计师事务所属于中国注册会计师协会的( )。A.个人会员B.团体会员C.名誉会员D.名义会员参考答案:B9. 注册会计师从事的下列工作中,属于审计业务的是( )。A.参与企业管理,起草投资协议书B.参与企业破产清算审计,出具清算审计报告C.审查企业内部控制制度,提出管理建议书D.参与企业合并事宜,编制企业合并会计报表参考答案:B10. 注册会计师在审计中收集到下列审计证据,其中证明力最弱的是( )。A.注册会计师向债务人进行询证所收回的回函B.注册会计师监盘存货的盘点表C.银行对帐单D.委托人给购货人信札的复印件参考答案:D11. 审计人员进行控制测试时应针对( )。A、不准备信赖的内部控制B、没有有效运行的内部控制C、准备信赖的内部控制D、设计不合理的内部控制参考答案:C12. 注

3、册会计师对控制风险做初步评价是在( )。A、制定审计计划时B、审计报告阶段C、了解内部控制以后D、签订业务约定书之前参考答案:C13. 注册会计师知悉对企业内部控制自我评价基准日内部控制有效性有重大负面影响的期后事项的,需要对财务报告内部控制发表( )。A.无保留意见B.保留意见C.否定意见D.无法表示意见参考答案:C14. 在有限保证的鉴证业务中,注册会计师提出的结论是“基于本报告所述的工作,我们没有注意到任何事项使我们相信,根据标准,系统在任何重大方面是无效的”这属于注册会计师提出的( )结论。A.消极方式B.积极方式C.保留意见D.无保留意见参考答案:A15. 下列有关鉴证业务三方关系的表述中,不正确的有( )。A.鉴证业务涉及的三方关系人包括注册会计师、责任方和预期使用者B.责任方与预期使用者不可能是同一方C.责任方可能是鉴证业务的委托人D.责任方不可能是预期使用者参考答案:BD16. 审计的基本职能有( )。A.经济核算B.经济监督C.经济评价D.经济鉴证参考答案:BCD17. 审计工作底稿的复核中,不能作为复核人的是( )。A.主任会计师、所长或指定代理人B.业务助理人员C

4、.部门经理或签字注册会计师D.项目经理或项目负责人参考答案:B18. 继续教育中有关职业道德的培训,每个周期的学时数不得少于( )学时。A.4个B.5个C.6个D.7个参考答案:A19. 下列情况中,注册会计师应当出具否定意见审计报告的是( )。A.被审计单位财务报表存在重大虚盈实亏,被审计单位不同意调整B.财务报表存在错报,但不影响财务报表使用者对报表的理解C.注册会计师对个别重要的会计事项没有取得必要的审计证据D.被审计单位内部控制极其混乱,会计记录缺乏系统性和完整性参考答案:A20. 注册会计师在对存货进行计价测试时需要考虑的问题有( )。A.测试样本是否具有代表性B.存货计价方法是否合理且一贯C.存货跌价准备的计提是否充分D.存货的安全保护措施是否到位参考答案:ABC21. 为验证生产成本中制造费用的正确性,注册会计师通常需要( )。A.检查制造费用明细账,确认核算内容B.检查相应的原始凭证C.前后期间比较,确认制造费用金额的总体合理性D.复核计算制造费用的分配是否正确参考答案:ABCD22. 内部控制可以为企业自身信息提供( )。A、绝对保证B、合理保证C、完全保证D、保密保

《东北农业大学21春《审计学》在线作业二满分答案13》由会员cl****1分享,可在线阅读,更多相关《东北农业大学21春《审计学》在线作业二满分答案13》请在金锄头文库上搜索。

全县依法行政会议领导发言3篇

二次供水卫生管理制度参考样本(8篇)

水利局工作思路

精修版高考化学大一轮讲义:第三章第3讲铁及其化合物31页含答案解析

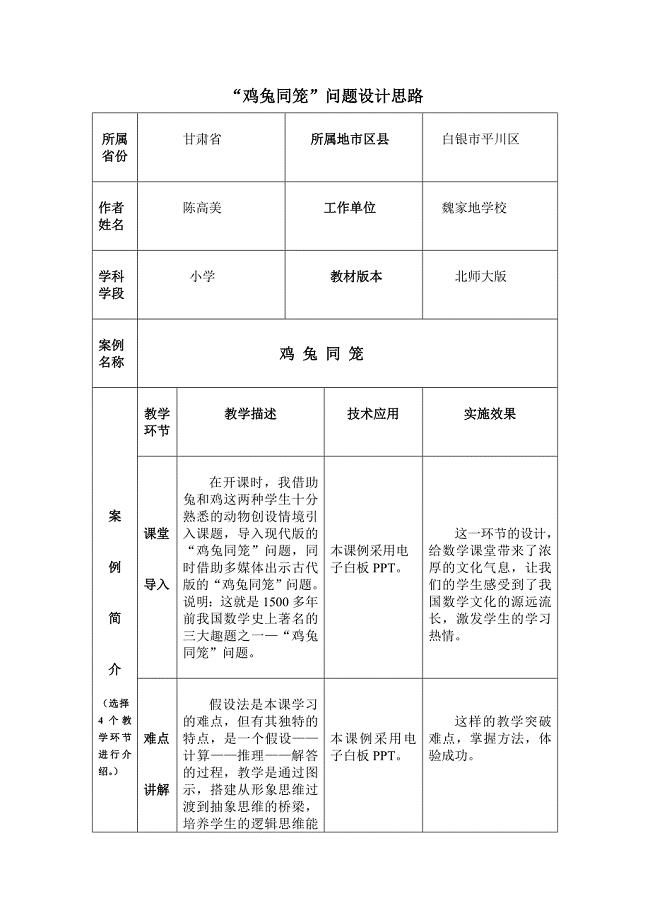

我的作业:“鸡兔同笼”问题——设计思路

xx医院整体搬迁实施方案

骆驼消化道降解吡啶的多样性分析

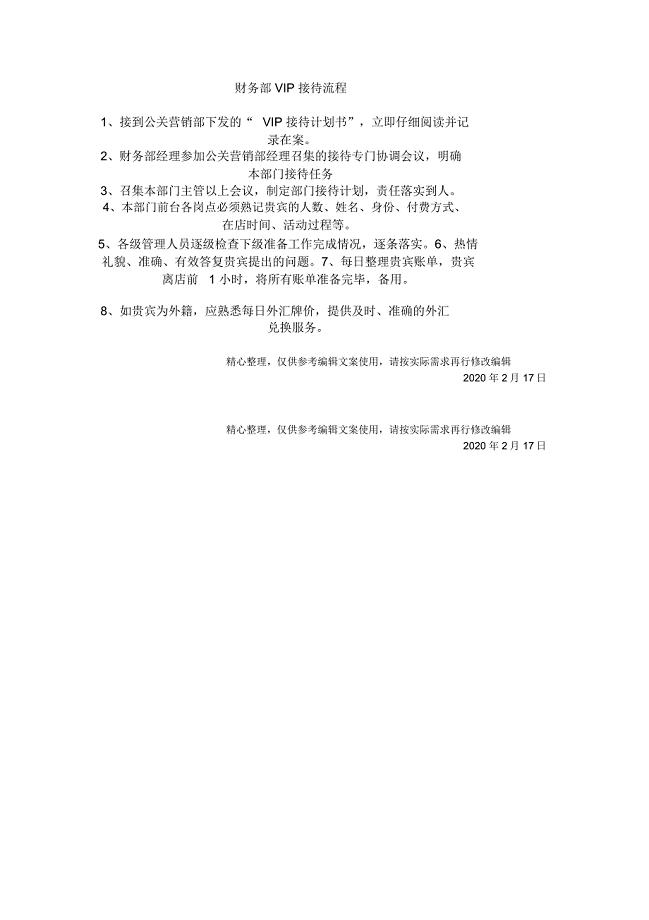

财务部接待流程

![[最新]新课标人教版三年级数学上册时、分、秒复习试题](https://union.152files.goldhoe.com/2023-11/8/ad45102f-a842-46da-9dd9-a24b683ab30c/pic1.jpg)

[最新]新课标人教版三年级数学上册时、分、秒复习试题

以青春追求为主旨的青年座谈会优秀发言稿

校医个人工作总结

私人房屋买卖合同范本.docx

工作面过逆断层安全技术措施

【最新教材】人教A版数学必修四2.3平面向量基本定理及坐标表示3教案设计

教学工作总结小学教师教学工作年终总结两篇

卓越绩效评价守则实施指南

双拥之花遍地开

民政资金自查报告

旅发委暑期出游温馨提示

关于服务员个人工作安排合集十篇

2023年新版烟叶分级技师题库

2023年新版烟叶分级技师题库

2022-10-12 195页

大乔COSer专访

2024-01-28 12页

建筑工程施工现场质量标牌

2022-11-10 9页

临时用电施工组织设计方案梅钢1422热轧新

2022-08-27 18页

发热的诊断与鉴别诊断

2023-01-30 7页

动物南开大学21春《微生物学》及南开大学21春《免疫学》离线作业一辅导答案30

2022-08-09 10页

东北大学21秋《土木工程测量》在线作业二答案参考39

2023-06-27 12页

东北财经大学21秋《薪酬管理》平时作业一参考答案18

2022-12-12 13页

心理健康知识图片展Word版

2022-11-23 9页

中小房地产企业面临的挑战及战略选择

2022-10-24 14页