澳大利亚注册会计师行业管理及会计改革的有关情况

25页

1、澳大利亚注册会计师行业管理及会计改革的有关情况 2004年2月7日至27日,我们赴澳大利亚就该国注册会计师行业管理及会计改革的有关情况进行了考察。考察期间,听取了澳大利亚会计师公会、会计准则委员会、证券和投资管理委员会、维多利亚州审计署及相关会计师事务所的情况介绍,并访问了德勤墨尔本会计师事务所、伯德豪墨尔本会计师事务所,就会计师事务所执业质量控制等问题交换了意见和看法。现将有关情况报告如下: 一、澳大利亚加强注册会计师行业管理和深化会计改革的主要做法继美国“安然”事件之后,澳大利亚国内也发生了hih事件(澳大利亚一个大的保险公司因假账丑闻曝光后破产),这对澳大利亚资本市场造成很大冲击。在此背景下,澳大利亚议会、政府、会计职业团体、会计师事务所等纷纷采取措施,着力提高会计信息质量和注册会计师审计质量,防止类似事件再次发生。 (一)加强会计法制建设,制定公司法经济改革草案,进一步强化对注册会计师行业的管理。为了提高会计信息透明度和审计独立性,重塑投资者信心,促进资本市场健康、有序发展, 2003年,澳大利亚联邦议会制定了公司法经济改革草案(以下简称草案),对原公司法、证券和投资管理委员会

2、法中涉及会计、审计监管的内容作了修订、补充和完善。草案主要内容如下: 1. 对注册会计师从事上市公司审计业务提出新要求。草案规定,注册会计师要从事上市公司审计业务,除符合一般审计业务资格要求外,还须具备以下条件: (1)具有大学本科以上学历或证券和投资管理委员指定机构提供的学习经历。无论何种学习经历,均要求曾经学习会计不少于3年,学习商业法律不少于2年。 (2)在最近5年中,有3年以上从事审计业务的经历和1年以上从事审计复核工作的经历。以上经历需经雇主签字确认,并附有对其实际工作能力的评语。 (3)申请从事上市公司审计业务的注册会计师,需保证至少3年一次向证券和投资管理委员会提供个人执业情况报告,证明自己一直从事审计工作。如果注册会计师连续5年没有从事审计业务,证券和投资管理委员会有权取消其上市公司审计资格。 (4)没有犯罪记录。 (5)成为澳大利亚最大的3个会计职业团体(澳大利亚会计师公会、澳大利亚特许会计师协会、全国会计师协会)之一的会员。 2.对非上市公司信息披露作出严格规定。草案规定,不仅上市公司需要公开披露财务信息,拥有雇员超过15人的非上市公司也要公开披露财务信息,并接受在

3、证券和投资管理委员会注册的注册会计师的审计。草案还要求有关公司在公开披露的信息中公布注册会计师为其提供非审计服务而获取的收入情况。 3.对注册会计师行业监管体系作出调整和充实,明确职责分工,整合监管力量,提高监管水平。 (1)赋予证券和投资管理委员会(asic)更大的监管职权。证券和投资管理委员会是根据1989年制定的证券和投资管理委员会法建立的,专司对大型企业和证券行业的监管职责。该委员会设有3名全职主席,均由国库部长任命,现拥有雇员1300多名。委员会经费源于联邦政府预算。根据草案规定,该委员会的职能将从传统的对大型企业和证券行业的监管拓展到以下3方面:一是负责起草有关公司和金融服务方面的法律,保护投资者、消费者和债权人的合法利益;二是采取措施促进企业提供真实信息,增强投资者信心;三是保障国家有关法律法规的贯彻实施。据我们了解的情况,该委员会监管的对象已延伸至金融市场、各类公司及从事会计、税收、投资服务的社会中介组织等。 (2)拓展了财务报告委员会(frc)职能。财务报告委员会也是依据证券和投资管理委员会法成立的,其基本职责是监督会计准则和审计准则的制定程序,确保准则制订独立、客观

4、、公正。委员会主席亦由国库部长任命。根据草案规定,该委员会将履行以下职能:第一, 对会计准则的制定工作等进行监督和管理,包括任命会计准则委员会成员、制定会计准则建设战略规划、拟订采用国际财务报告准则的具体方案、评价会计准则使用效果等。第二, 对审计准则的制定工作等进行监督和管理。管理方式及内容与前类似。第三, 检查审计独立性的落实情况,包括:注册会计师在执业过程中遵守独立性规定情况;注册会计师按证券和投资管理委员会的要求改正错误做法情况;会计师事务所在注册会计师改正错误做法过程中发挥作用情况;会计职业团体对违规会员的调查和惩诫情况等。第四, 检查各类公司执行有关信息披露规定的情况。第五,有权要求会计师事务所和注册会计师在规定时间内向财务报告委员报送有关书面材料。值得指出的是,虽然财务报告委员会的职能有所拓展,但据我们了解,它的一些职能,主要是第三、四、五项职能更多的只是一种象征意义,其实际运作和发展方向仍有待于进一步观察。 (3)改组审计师和清算师惩诫委员会(caldb)。审计师和清算师惩诫委员会隶属于国库部,专门负责对违法执业人员实施调查和取证。根据草案规定,改组后的审计师和清算师惩

《澳大利亚注册会计师行业管理及会计改革的有关情况》由会员鲁**分享,可在线阅读,更多相关《澳大利亚注册会计师行业管理及会计改革的有关情况》请在金锄头文库上搜索。

泰安配送机器人项目申请报告(参考范文)

班组长要把握“信任艺术”.doc

我和现代礼仪

有关食品采购合同汇编7篇

广东定额与定额的差别

小学四年级班主任德育计划(二篇).doc

湖北某油品质量升级改造二期工程监理投标文件1

校园文明与安全主题演讲稿范文篇

2022家长读书心得体会

六安医药技术服务项目招商引资方案(模板范文)

幼儿午睡中的常规要求和指导要点

超市转让合同律师版(5篇).doc

妇产科工作总结报告(3篇).doc

重庆大学21春《建筑结构》抗震在线作业二满分答案27

放炮5项制度

沟通管理--人际沟通技巧

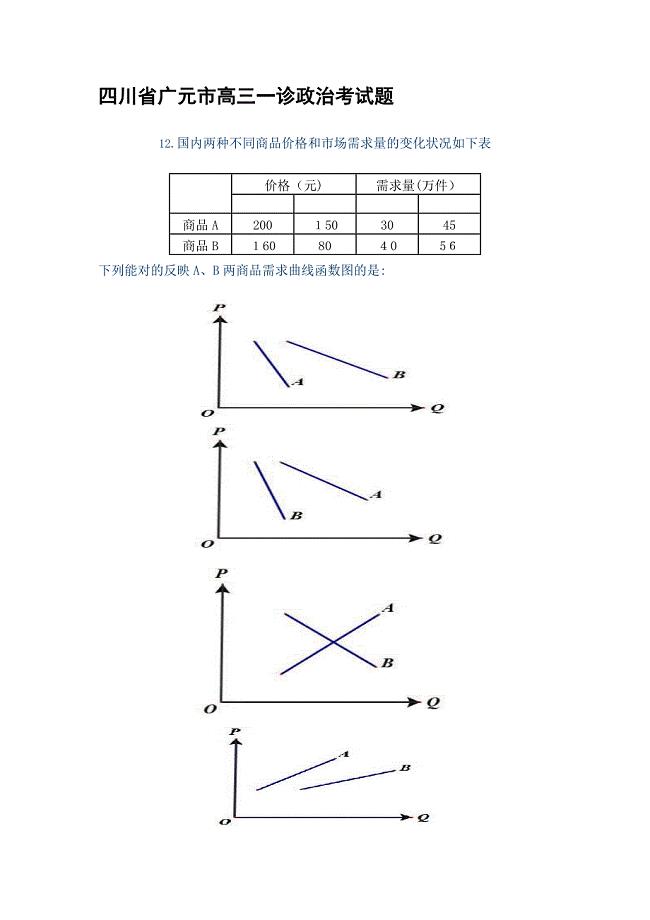

四川省广元市高三一诊政治考试题

2018银行员工年终工作总结

2022年考博英语-华东政法大学考前模拟强化练习题76(附答案详解)

项目委托合同样本(5篇)

信用社规范服务合规守纪促进发展主题学习活动总结暨表彰大会讲话稿

信用社规范服务合规守纪促进发展主题学习活动总结暨表彰大会讲话稿

2022-09-01 7页

实用的与“节”的作文300字四篇

2023-02-07 4页

河道清淤疏浚工程施工组织设计

2022-08-13 23页

党员干部“改革创新、奋发有为”大讨论研讨发言材料

2023-03-15 5页

学校校本研修计划_1.doc

2023-03-22 4页

2023淘宝感谢信(15篇)

2023-05-11 18页

[优质文档]小学语词句子训练题汇编

2023-11-22 12页

一级圆柱齿轮减速器模型

2023-09-02 2页

温州金融体制改革对深化我国金融改革的启示论文

2022-10-25 14页

高中语文论文:多维课堂的构建

2023-04-03 4页