《税收服务性调研工作》工作手册

51页

1、精品范文模板 可修改删除撰写人:_日 期:_税收服务性调研工作手册一、税收服务性调研工作的由来“税收服务性调研工作”是由省国税局于2006年率先推出的寓服务于管理之中的一项税源管理新举措。国家税务总局于2006年初通报了全国重点税源监控企业增值税税负情况。我省2005年重点税源监控企业实现税负(实现增值税/计征增值税销售额)和入库税负(入库增值税/计征增值税销售额)均低于全国平均水平。同时,从行业税负情况看,我省属于全国税负低于本行业预警下限企业户数比重高于25%的地区之一。为了进一步分析我省微观税负偏低的原因,切实发挥重点税源监控数据的作用,一方面为组织收入和提高税收征管质量和效率服务,另一方面为规避税务风险、提升国税机关服务纳税人水平、支持地方经济发展作出贡献,省局首次以“税收服务性调研”的方式在筛选出的十个行业1225户增值税低税负企业中开展分析调研工作。通过一年的服务调研工作,总体来说,正常经营的1175户调研企业2006年完成计征增值税销售额5886.9亿元,较上年增长54.2%,应纳增值税额74.5亿元,较上年增长55%,增值税应纳税负为1.27%,较2005年的0.91%

2、上升了0.36个百分点。从行业税负变化情况看,2006年服务调研共涉及十大行业169个小行业,从大行业涉及的十个项目中只有“有色金属冶炼业”增值税税负出现小幅下滑,从0.65%下降到0.63%,下降0.02个百分点,其他九个行业增值税应纳税负均有所上升。从小行业来看,涉及的169个小行业中,增值税应纳税负上升的有113个行业,占67%,下降的有50个行业,占29%,持平的有6个行业,占4%。从2006年起,省局已连续三年发文,选择一定对象,在全省范围内开展税收服务性调研工作。实践证明,税收服务性调研是新形势下税源管理的一项行之有效的方法,已成为我省税收精细化管理的新品牌,得到了国家税务总局的充分肯定,也受到地方政府及广大纳税人的一致好评。二、税收服务性调研工作的宗旨税收服务性调研工作的宗旨为“寓服务于管理”。调研工作不能仅仅局限于堵塞漏洞、查补税款上,应当树立管理与服务并重、增进税企和谐的观念,在加强税源管理、提升税收征管质量与效率的同时,进一步强化税收公共服务的职能,为企业提供高效、便捷的税收服务,努力提高服务税收征管、服务纳税人、服务地方经济发展的能力和水平。三、税收服务性调研工作

3、的对象(一) 大型企业(集团)(二) 地方政府新增重大项目税源(三) 本地区重点企业(四) 税负异常的企业(五) 税收风险企业(六) 其他需要服务的企业四、税收服务性调研工作的内容(一) 税收政策(二) 财务管理(三) 生产经营(四) 纳税人的建议与要求五、税收服务性调研工作的步骤(一) 选户阶段1、 上级统一指定近年来,省局均发文指定部分对象,按照统一部署在全省范围内开展调研工作。2、 本级自行确定各地可结合自身税源结构特点和日常征管质量状况,自行确定部分对象,开展调研工作。(二) 案头分析阶段依托TRAS、CTAIS2.0及监控决策系统等数据平台,对各企业进行充分、细致的案头分析工作,掌握企业的基本信息(包括行业分类、适用税收优惠政策、投资总额等)、经营情况和纳税情况,综合运用各种分析指标和分析方法,对该企业进行诸如利润率、税负、投入产出比等关键指标的横向、纵向对比分析,以找出重点、疑点和风险点问题。(三) 实地调研阶段依据案头分析提示的各种问题,对企业进行实地调研,进一步了解企业主要产品的生产工艺流程及规模、生产经营方式、产品结构(包括内外销结构)、各种能耗的投入产出关系,关联交

4、易情况、相关的产业政策情况以及税收优惠政策执行情况等,深入查明问题成因。同时针对企业具体情况,开展相关政策辅导,提出合理化建议。(四) 调研结果处理阶段完成单户企业调研报告,对于确实存在主观纳税问题的,移送纳税评估和税务稽查环节。单户报告内容包括:企业基本情况、案头分析过程及存在主要问题、实地调研情况、调研成效、问题及建议。六、税收服务性调研工作的方法(一) 坚持案头分析与实地调研相结合充分利用企业历年申报资料,对企业的经营情况和纳税情况进行全面客观分析,找出重点疑点问题,深入企业生产一线实地调研,了解企业的实际生产过程和各种能耗与投入产出关系,掌握企业的生产规律,排查企业纳税疑点。(二) 坚持定性分析与定量分析相结合充分结合全省、全市行业税负情况和企业历年税负情况,全面分析企业的产业结构、产品结构、原材料和产品购销、设备生产能力、投入产出比例、存货变动、产成品和原材料价格变动、资金和实物流向、集团和关联企业之间的关联交易、购进抵扣配比、原料用废等情况,进行详细的调查分析和核实,弄清情况,发现问题。(三) 坚持管理与服务相结合在调研过程中,始终将两者紧密结合,寓服务与管理之中。通过服务

《《税收服务性调研工作》工作手册》由会员夏**分享,可在线阅读,更多相关《《税收服务性调研工作》工作手册》请在金锄头文库上搜索。

2023年大学生实习总结例文(四篇).doc

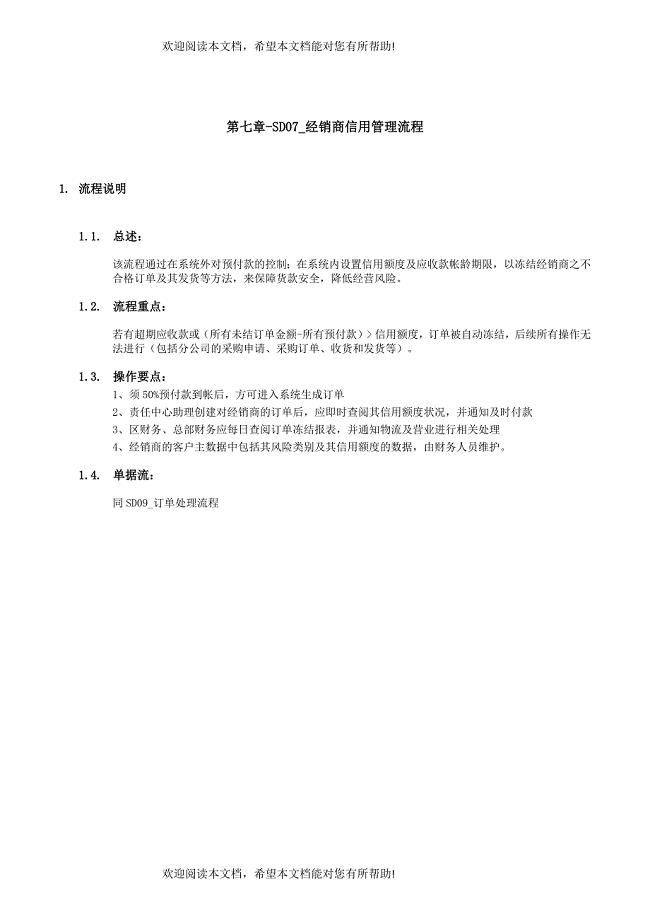

经销商信用管理流程

唐山光伏硅料技术研发项目申请报告_范文

石墨选矿项目商业计划书写作参考

学习《幼儿园一日活动指引》心得体会

精校版苏教版五年级数学下册期中模拟试卷

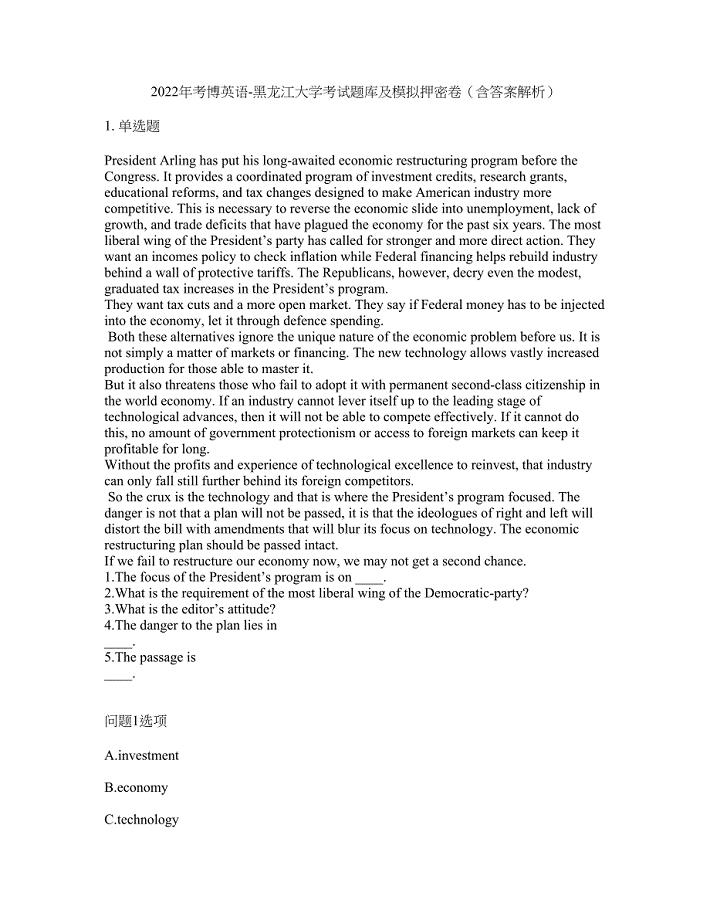

2022年考博英语-黑龙江大学考试题库及模拟押密卷66(含答案解析)

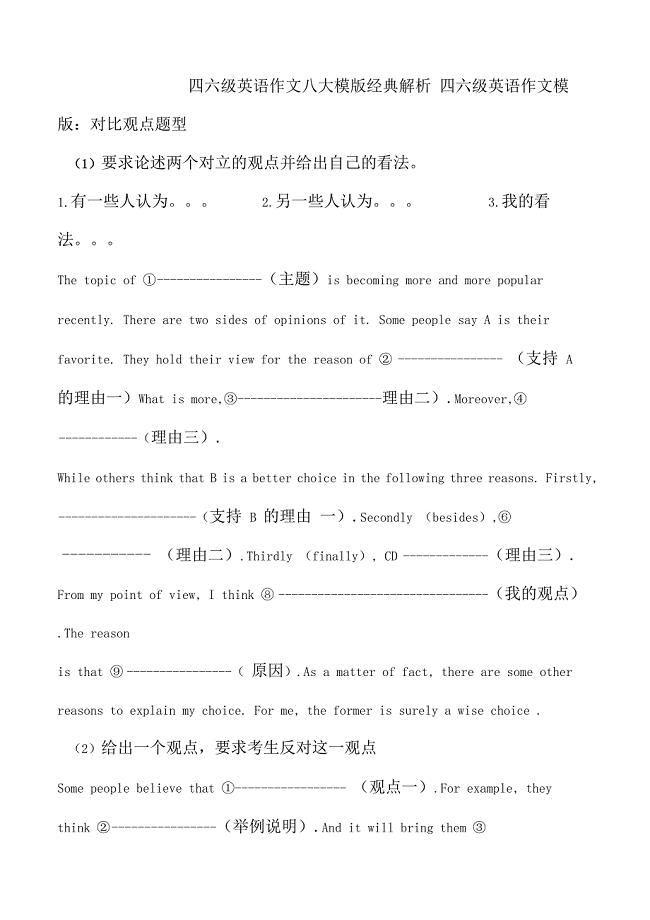

四六级英语作文八大模版经典解析

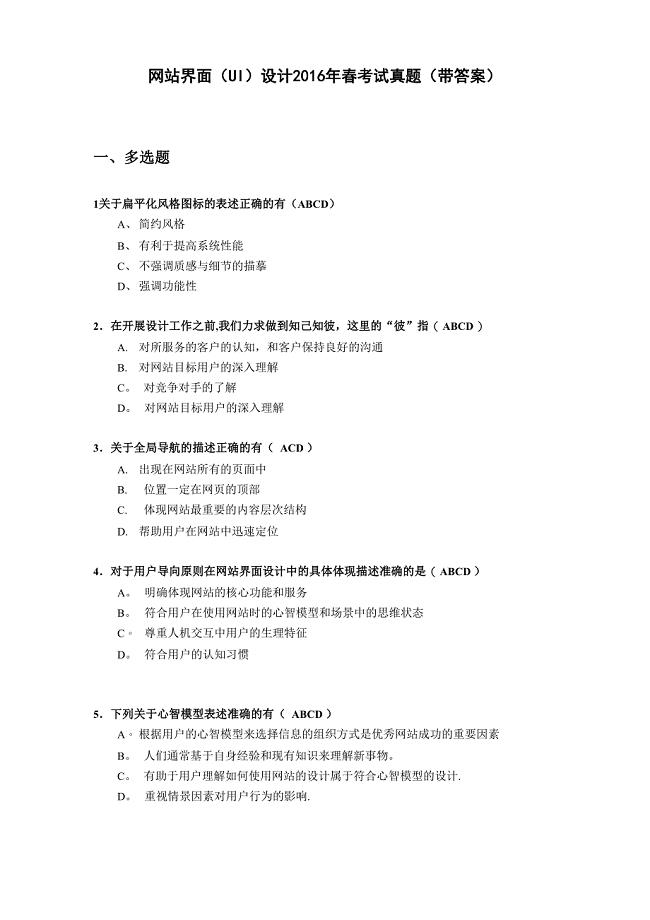

网站界面(UI)设计2016年春考试真题(带答案)

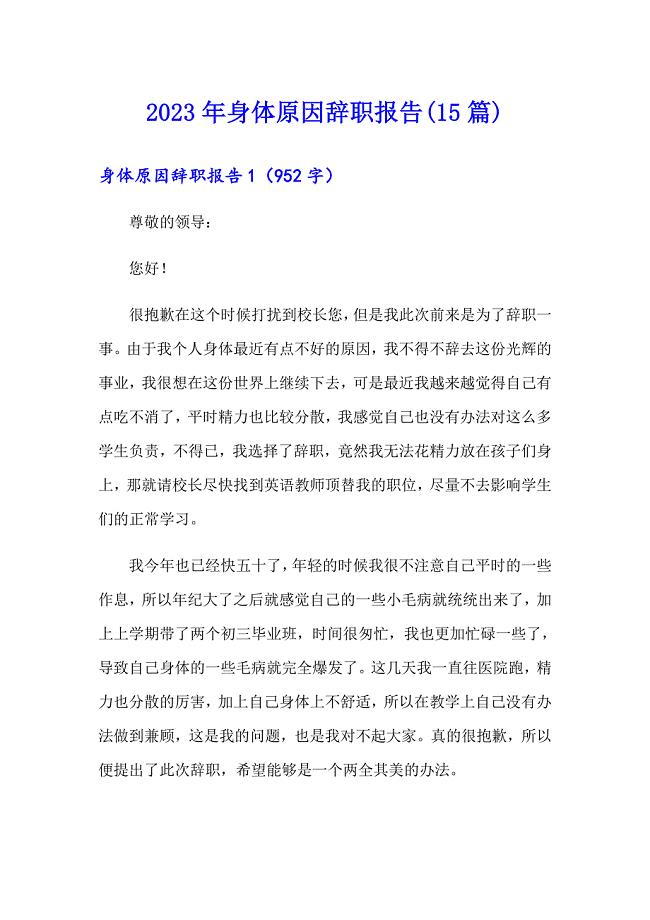

2023年身体原因辞职报告(15篇)

进口货物运输代理协议标准范文(3篇).doc

驾驶员理论考试一次过关的窍门

学生食品安全常识

最新2022年执业药师《药事管理与法规》复习精讲笔记第二部分(35)

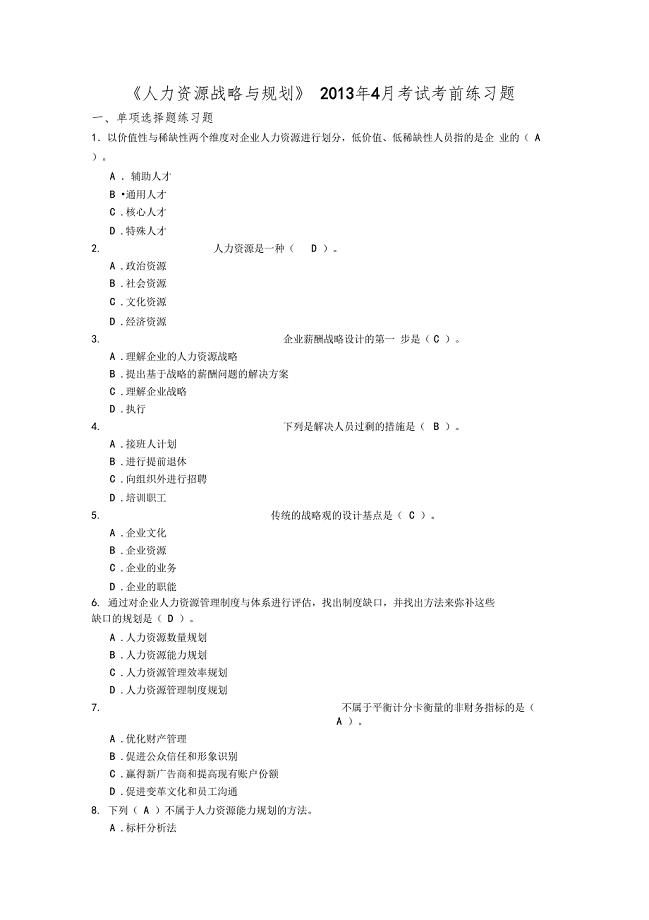

人力资源战略规划试题

质量保证方案培训资料

蜗轮蜗杆减速机项目商业计划书写作模板

第二单元导学案

滁州关于成立PEEK技术应用公司可行性报告参考范文

20以内加减法混合测试题

电话客服工作总结标准范本(4篇).doc

电话客服工作总结标准范本(4篇).doc

2023-01-10 10页

销售员试用期工作总结范本(三篇).doc

2022-11-01 8页

新建中学弘扬民族精神月活动方案

2022-07-21 6页

田庙乡精神文明建设现状与对策分析

2023-04-04 7页

2023保育员工作总结(2篇).doc

2023-12-27 4页

转正个人自我鉴定范文合集六篇

2023-07-02 12页

永远讲不完的故事读后感15篇

2024-02-28 15页

2022年企业员工培训个人工作总结

2023-03-30 2页

电力员工个人工作总结

2023-10-23 7页

学生管理工作心得体会

2023-06-03 10页